|

此外,长春西汀注射液也面临着激烈竞争。Wind显示,已上市的长春西汀注射液共有17批次,申请上市的长春西汀注射液共有53批次,其中21批次已经制证完毕,已发批件。

招股书还显示,润弘制药的主导产品长春西汀在部分省市或医院被纳入“辅助用药”或重点监控药物目录。产品一旦被纳入“辅助用药”类别,其使用将受到严格的限制,对该产品的销量将产生较大影响,会对公司未来经营造成不利影响。

主打药品产能“翻倍”扩张

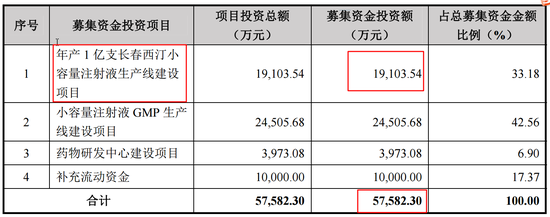

招股书显示,润弘制药拟投入募集资金总额5.76亿元,拟投资“年产 1 亿支长春西汀小容量注射液生产线建设项目”、“小容量注射液 GMP 生产线建设项 目”、“药物研发中心建设项 目”以及“补充流动资金”,分别拟投入募集资金1.91亿元、2.45亿元、0.4亿元和1亿元。

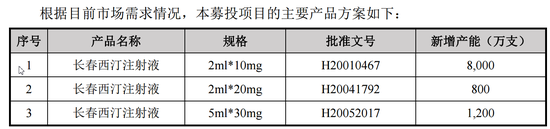

其中,“年产1 亿支长春西汀小容量注射液生产线建设项目”的方案是新增长春西汀注射液(2ml*10mg) 8000万支;新增长春西汀注射液( 2ml*20mg)产能800万支,新增长春西汀注射液(5ml*30mg)1200万支。

但上文提到,长春西汀注射液的销售量整体上呈下滑趋势,2016-2018年,长春西汀注射液(2ml*10mg)、长春西汀注射液(2ml*20mg)和长春西汀注射液(5ml*30mg)的销售量分别是3476.82万支、447.94万支和229.35万支,新增加的产能是目前各规格产品现有销售量的230.1%、178.6%和523.22%。

润弘制药称,公司目前尚未实现长春西汀注射液的专线生产,仍与其他小容量注射液共线生产,这也无法得出长春西汀注射液现有的具体产能。招股书显示,长春西汀注射液与其他小容量注射液的产能都在水针剂产品剂型下,目前水针剂的产能是10亿支。

在不考虑长春西汀注射液现有产能利用率的情况下,润弘制药要再消化是目前实际销量两倍的产能也不是简单的事,尤其是在公司产品销量下滑、行业政策趋紧、同行竞争激烈的环境下将更难消化。

扣非净利五年复合增长率仅6%

招股书显示,报告期内润弘制药的销售费用也在急遽增加。2016-2018年,润弘制药的销售费用分别为0.53亿元、2.91亿元和9.53亿元,同比分别增长20.2% 、443.68%和228.1%;占当期营业收入的比重分别是9.87%、35.28%和63.04%,也是大幅度增长。

在销售费用中占比最高的是推广宣传费用。2016-2018年,润弘制药的推广宣传费分别为0.12亿元、2.47亿元和9.03亿元,分别占当期销售费用总额的22.57%、84.9%和94.74%。

润弘制药解释称,受两票制影响,公司的主要客户从推广经销商转为配送经销商。原来由推广经销商承担的区域渠道开拓、市场和叙述推广工作转为公司自己承担,销售费用因此增加。

巨额的销售费用吞噬着公司的净利润。2016-2018年,润弘制药的归母净利润分分别为1.41亿元、0.62亿元和1.84亿元,同比分别增长9.12%、-55.69%和194.77%。简单计算可知,报告期内润弘制药的销售费用分别是当期净利润的37.59%、469.35%和517.93%。2018年度,润弘制药的销售费用竟是当期净利润的5倍多。

而在润弘制药的历史上,其净利润增速尤其是扣非归母净利润的增速都低于同期营业收入增速。2018年,润弘制药的净利润同比增长194.77%,但公司在2017实施了员工激励,确认了股份支付费用1亿元,在扣除非经常性损益后,公司2017年的归母净利润为1.42亿元,2018年的扣非归母净利润较2017年同比增长26.89%。

润弘制药2015年版的招股书显示,公司2013年的营收和扣非归母净利润分别是3.84亿元和1.35亿元,而公司2018年的营收和扣非归母净利润分别是15.12亿元和1.8亿元。5年间,润弘制药的营收增长了293.75%,5年复合增长率超过30%;而扣非归母净利润只增长了33.33%,5年复合增长率不到6%,远低于同期营收增速。(来源:新浪财经 公司观察 文/钟文) 共2页 上一页 [1] [2] 搜索更多: 润弘制药 |