|

����2018�꣬CCI��Ӫ�ĸ��������Ʒë���ʽ�һ���»�4.51���ٷֵ㣬Լ��22.92%��������������ӯ��ˮƽ��ͬʱ�����˹�˾���ۺ�ë���ʣ�2018��¶��ɷ�ë�����ѽ���Լ25.88%��

������Ĺ�˾ӯ�������»�����˾��������ֵ�ù�ע��

������CCI���չ�����˾���������Լ10.98�ڵ�������2018�걨�У���˾���������Լ1569.46��Ԫ��������ֵ����ֹ2018��ĩ����˾�����������Լ11.34�ڣ�Լռ��˾���ʲ���24.03%�����ʲ���58.51%��2019��һ��ĩ����˾����������������10.92�ڣ��������������ޣ���������ԭ��δ����¶��

������˾�������DZ�ڵļ�ֵ���գ��������ע��

��������ѹ������˾�ɶ���Ѻ�����ϸ�

������CCI���չ����˸���˾�������������⣬Ҳ�����˹�˾�IJ�����

����������ʾ�չ�CCI��19.37���ֽ�ϵ�¶��ɷ��Գ����Լ10�������ڹ�˾����֮�����ʽ�Ͳ��֣��������ģ����д�����ಿ�����������������Ϻ�����Ϊ�˴��չ��ṩ��Լ9.37�ڴ����ȡ�

������19.37���չ�CCI��˾����1.2���չ����Ϻ������Ⱥ���ձ��¶����ڵ��ӹ�˾������ʡ��ڲ��Ͼ�ծ����һϵ�ж���Ͷ��֮�£���˾�IJ�������������ӡ�

����2017�꣬��˾�IJ�������ɸ�ת����2018�깫˾������ôﵽ7778.83��������Ϣ����9935.44��Ԫ��ͬ������85.85%��Լ�ǹ�˾ͬ�ھ������3/4��

������ֹ2019��һ��ĩ����˾������ڽ��1.56�ڣ�һ���ڵ��ڵķ�������ծԼ6.43�ڣ��������ʽ��Լ3.6�ڣ���˾�ٶ�����0.66������һ�����ڳ�ծ���ա�

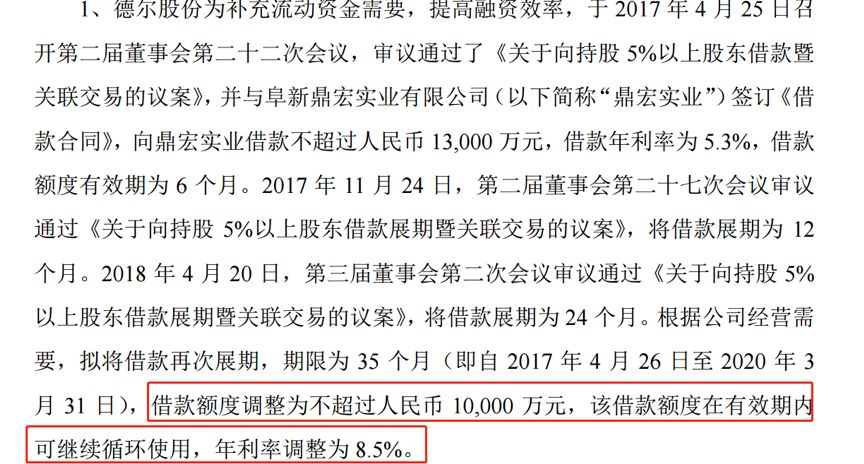

����ֵ��ע����ǣ���˾����У����ڶ����ֹ�5%���Ϲɶ��Ľ��������µĹ����У��ò��ֽ������ʵ�����8.5%��

�������⣬��˾�Ĺɷ���Ѻ�����ϸߡ�

����2019��һ�����У���˾ǰ����ɶ������ڹɷ���Ѻ�����������ɶ��ϼƳ���6396.59��ɹ�˾�ɷݣ�����4009.15��ɴ�����Ѻ״̬����Ѻ�����ﵽ62.68%�����������µĹ��棬��ֹ6��13�գ��عɹɶ����ۼ���Ѻ��˾�ɷ�2756.3��ɣ�Լռ��ֱ�ӳ��йɷݵ�73.97%��ռ��˾�ܹɱ���26.21%��

������Դ������ƾ� ��2ҳ ��һҳ [1] [2] ��������: �¶��ɷ� |