،،،،×غةد؟ةزش؟´³ِ£¬¶شسعرس°²±ط؟µصâضضؤعحâ»·¾³±ن»¯£¬²»¶دحئ¶¯¹«ث¾دض½ًء÷ر¹ء¦ةدة،£شعصâضضاé؟ِدآ£¬¹«ث¾³ضذّ¼سآëدîؤ؟ح¶×تش¤ثم²¢ذآشِدà¹طدîؤ؟£¬صâضضح¶×ت²كآشتا·ٌ؟ةب،خزأاخق´سضھد،£µ«تا£¬زµؤعبثت؟±يت¾£¬بç¹û¹«ث¾ص®خٌ½ل¹¹ضذ¶جئعص®خٌش¶´َسع³¤ئعص®خٌ£¬شٍدîؤ؟¼¤½ّہ©صإت±شٍذèزھ±ـأ⓽èا®ح¶×ت”،¢“¶جص®³¤ح¶”صâضضاéذخ£¬±ـأâ¹سعإٍصحµؤص½آشµ¼ضآ½ع×àت§؛⣬زٍخھ¼¤½ّµؤہ©صإµ¼ضآ×شةيدض½ًء÷½ôصإ،£

،،،،£¨¶£©»ù±¾أوخ´¸ؤةئ£¬ہ©صإ´ّہ´µؤہûد¢·رسأسëةجس¼ُضµحجتةزµ¼¨

،،،،¹«ث¾زµخٌتصبë½ü¼¸ؤêµأµ½´َ·ùجلةµأزوسعز½ز©ةجزµ²¢¹؛رسةى£¬µ«تاشِتصؤرشِہû£¬ئن¾سھ»î¶¯¾»دض½ًء÷ز²ؤرزش¸²¸ا´َ¶îµؤ×ت±¾دîؤ؟×ت½ًض§³ِ،£

،،،،×ش½è؟اةدتذزشہ´£¬¹«ث¾2016ؤêضء2018ؤ꣬ئنسھزµتصبë·ض±ًخھ37.24زعشھ،¢53.68زعشھ،¢84.47زعشھ£¬ئن¶شس¦شِثظ·ض±ًخھ84.04%،¢44.15%،¢57.35%£»¶ّ¹«ث¾¶شس¦µؤ¹éؤ¸¾»ہûبَ·ض±ًخھ9.54زعشھ،¢8.93زعشھ،¢4.04زعشھ£¬ئن¶شس¦µؤشِثظ·ض±ًخھ68.74%،¢-6.4%،¢-54.72%،£×غةد؟ةزش؟´³ِ£¬¹«ث¾¾،¹ـسھزµتصبë´َ·ùجلة£¬µ«تا¹«ث¾¾»ہûبَ²¢خ´ثوض®شِ³¤¶ّشِ³¤£¬2018ؤê·´¶ّ³ِدض½د´َ·ù¶بµؤدآ»¬،£

،،،،¹«ث¾ض÷زھ²ْئ·تصبëخھز½ز©ہà²ْئ·تصبë،£´س¹«ث¾زµخٌ½ل¹¹؟´£¬2016ؤêضء2018ؤ꣬¹«ث¾ز½ز©ةْ²ْہà²ْئ·تصبë·ض±ًخھ24.05زعشھ،¢23.08زعشھ،¢24.47زعشھ£¬¶شس¦ص¼×ـتصبëض®±ب·ض±ًخھ64.59%،¢42.99%،¢28.97%£¬¶شس¦µؤأ«ہûآتخھ62.76%،¢63.54%،¢63.91%£»¶ّز½ز©ةجزµہàتصبë·ض±ًخھ0شھ،¢18.73زعشھ،¢46.09زعشھ£¬¶شس¦µؤص¼×ـتصبëض®±ب·ض±ًخھ0%،¢34.89%،¢54.57%£¬2016ضء2017ؤêµؤأ«ہûآتخھ3.72%،¢4.12%،£زشةدت¾ف؟ةزش؟´³ِ£¬أ«ہûآت½دµحµؤز½ز©ةجزµتصبëشِ³¤½د؟ى£¬¶ّأ«ہûآت½د´َµؤز½ز©ةْ²ْہà²ْئ·شِ³¤½دخھ»؛آ،£

،،،،سë´ثح¬ت±£¬2018ؤ깫ث¾ہûد¢·رسأخھ2.42زعشھ£¬×ت²ْ¼ُضµثًت§خھ4.21زعشھ£¬ض÷زھدµ¹«ث¾ةجس¼°س¦تص؟îدîµؤ×ت²ْ¼ُضµثًت§شى³ة،£¶شسع2018ؤêµؤزµ¼¨´َ·ùدآ»¬£¬¹«ث¾ز²½âتح³ئض÷زھسةسع±¨¸وئعؤعبع×ت»·¾³±ن»¯£¬بع×ت³ة±¾شِ¼س،¢تصµ½µؤص¸®جùد¢²¹ضْح¬±بدآ½µ£¬µ¼ضآ²ئخٌ·رسأةدة£»·´دٍ²¢¹؛½ثص¾إ¾إ¾أ؟ئ¼¼¹ة·فسذدق¹«ث¾؛ح²¢¹؛ئنثû×س¹«ث¾ذخ³ةµؤةجس´وشع¼ُضµ¼ئجلµؤاéذخ£¬µ¼ضآہûبَسذثùدآ½µ،£´ثح⣬¹«ث¾س¦تصصث؟îشّزٍخھشِثظش¶´َ¹«ث¾سھتصشِثظ±»ختر¯£¬¹«ث¾½âتح³ئض÷زھدµتص¹؛²¢±يثùضآ£¬½طض¹2019µعز»¼¾¶ب±¨¸وئعؤ©£¬¹«ث¾س¦تصصث؟îئعؤ©سà¶îخھ34.26زعشھ،£

،،،،×غةد£¬¹«ث¾¾»ہûبَدآ»¬±³؛َ£¬ز»·½أوتا¹«ث¾´َ·ùشِ³¤µؤµحأ«ہûزµخٌزµ¼¨شِء؟سذدق£¬ءيز»·½أو£¬×ت²ْ¼ُضµثًت§سëہûد¢ز²شعحجتةزµ¼¨،£

،،،،شع¾²ج¬ء÷¶¯ذش×ت½ًب±؟عس빤³جدîؤ؟×ت½ًب±؟عµؤ¾ù½د´َµؤاé؟ِدآ£¬¹«ث¾سض½«بç؛خحط؟يئنبع×تاµہؤط£؟

،،،،·¢ذذ16زع؟ة×ھ»»ص®سë26زع°ہë×ت²ْ ½سإج·½¶«·½بصةسë´َ¹ة¶«µؤأـاذ¹حù

،،،،×î؛َ£¬¹«ث¾إ׳ِ26زعشھ°ہë²؟·ض×ت²ْ¼°16زعشھµؤ؟ة×ھص®·½°¸،£µ«رس°²±ط؟µ×ت²ْ°ہë¼ئ»®²îµم“ط²صغ”£¬¹طءھ·½¶«·½بصةتـبأئن±êµؤ51%±»¶àت¹ة¶«·´¶ش£¬×î؛َزہب»تص¹؛ءثئن°ہë±êµؤ12.6%µؤ¹ةب¨،£صâ±³؛َ£¬خزأا·¢دضرس°²±ط؟µتµ؟طبثس붫·½بصةأـاذµؤ¹حù½»¼¯£¬¼´تµ؟طبثہî×عثةشّ²خس붫·½بصةµؤ¶¨شِدîؤ؟¼°دà¹طدîؤ؟تص¹؛،£

،،،،£¨ز»£©·¢ذذ16زع¹«ث¾؟ة×ھ»»ص®سë26زع°ہë×ت²ْ¼ئ»®

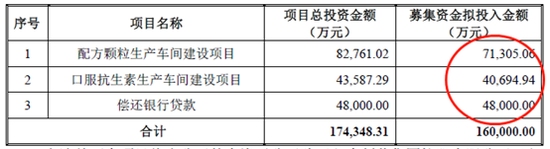

،،،،2019ؤê4شآ29بص£¬¹«ث¾·¢²¼،¶¹«؟ھ·¢ذذ؟ة×ھ»»¹«ث¾ص®ش¤°¸،·£¬ش¤°¸دشت¾£¬´ث´خؤ¼¼¯×ت½ً²»³¬¹16زعشھ£¬ئنضذ7.13زعشھؤâح¶بëإن·½؟إء£ةْ²ْ³µ¼ن½¨ةèدîؤ؟£¬4.07زعشھؤâح¶بë؟ع·؟¹ةْثطةْ²ْ³µ¼ن½¨ةèدîؤ؟£¬ت£سà4.8زعشھسأسع³¥»¹زّذذ´û؟î،£¾كجهبçدآ±ي£؛

،،،،رس°²±ط؟µ²»½ِ·¢ذذ؟ة×ھ»»ص®£¬2018ؤ껹¼ئ»®°ہëدà¹ط×ت½ً»»دض½ً،£

،،،،2018 ؤê 2 شآ12 بص£¬¹«ث¾سëةîغعا°؛£¸كذآءھأثح¶×تسذدق¹«ث¾£¨زشدآ¼ٍ³ئ“ا°؛£¸كذآ”£©ا©تً،¶¹طسع½ثص¾إ¾إ¾أ؟ئ¼¼سذدق¹«ث¾ض®¹ةب¨×ھبأ؟ٍ¼ـذزé،·£¬¹«ث¾ؤâدٍا°؛£¸كذآ×ھبأب«×ت×س¹«ث¾½ثص¾إ¾إ¾أ؟ئ¼¼سذدق¹«ث¾£¨زشدآ¼ٍ³ئ“¾إ¾إ¾أ؟ئ¼¼”»ٍ“ؤ؟±ê¹«ث¾”£©100%¹ةب¨،£ش¤¼ئ×ھبأ¼غ¸ٌ26زعشھ×َسز،£

،،،،µ«تازٍا°؛£¸كذآس빫ث¾خ´ؤـ¾حؤâصت½ا©¶©µؤ¹ةب¨×ھبأذزéثùةو¼°µؤض÷زھجُ؟î´ï³ةز»ضآ£¬¹«ث¾زرضصض¹ءثسëا°؛£¸كذآµؤ؟ٍ¼ـذز飬ث«·½زرسع2018ؤê5شآ4بصا©تًءث،¶<¹طسع½ثص¾إ¾إ¾أ؟ئ¼¼سذدق¹«ث¾ض®¹ةب¨×ھبأ؟ٍ¼ـذزé>ض®ضصض¹ذزé،·،£ح¬ت±£¬¹«ث¾س붫·½بصةذآؤـش´¹ة·فسذدق¹«ث¾£¨زشدآ¼ٍ³ئ“¶«·½بصة”£©سع2018ؤê5شآ6بصا©تًءث،¶¹طسع½ثص¾إ¾إ¾أ؟ئ¼¼سذدق¹«ث¾ض®¹ةب¨×ھبأ؟ٍ¼ـذزé،·£¬×ھبأ¼غ¸ٌششٍةد²»µحسع26زعشھ£¬×îضص×ھبأ¼غ¸ٌ½«¸ù¾فؤ؟±ê¹«ث¾زش2017ؤê12شآ31بصخھ»ù×¼بصµؤةَ¼ئ؛حئہ¹ہضµسةث«·½ذةجب·¶¨£¬ض§¸¶·½ت½خھدض½ً،£

،،،،خھ؛خµ±³ُ½è؟اةدتذ²»°ہ룬¶ّدضشعسض½ّذذ°ہëؤط£¬»¹ر،شٌدض½ًض§¸¶·½ت½£؟صâتا·ٌتا¹«ث¾×ت½ًر¹ء¦µؤءيز»ضض±يدضؤط£؟

،،،،£¨¶£©¶«·½بصة½سإجشâ¹ة¶«·´¶ش»¹زہب»½سإج±³؛َ£؛رس°²±ط؟µ´َ¹ة¶«²خس붫·½بصة¶¨شِ¼°دîؤ؟تص¹؛

،،،،2019ؤê2شآ1بص£¬رس°²±ط؟µ¹«¸و¾إ¾إ¾أ؟ئ¼¼¶شئن¹ة¶«ذإد¢½ّذذءث±ن¸üµا¼ا£¬ذآشِذآ¹ة¶«“¶«·½بصة”،£2018ؤê12شآ19بص£¬رس°²±ط؟µس붫·½بصةا©تً،¶¹طسع½ثص¾إ¾إ¾أ؟ئ¼¼سذدق¹«ث¾ض®¹ةب¨×ھبأذزé،·،£

،،،،ضµµأز»جلµؤتا£¬2018ؤê 8 شآ¶«·½بصة¶تآ»ل¾ِزéزشدض½ً·½ت½تص¹؛¹طءھ·½رس°²±ط؟µضئز©¹ة·فسذدق¹«ث¾ثù³ضسذµؤ½ثص¾إ¾إ¾أ؟ئ¼¼سذدق¹«ث¾51%¹ةب¨£¬×îضص½»ز×¼غ¸ٌخھ13.99زعشھ،£¹«ث¾½ةؤة3.8زعشھ¹ةب¨×ھبأزâدٍ½ً،£¸أش¤°¸شâسِ¶àت¹ة¶«·´¶ش،£

،،،،2018ؤê8شآ24بص£¬¶«·½بصة·¢²¼2018ؤêµعثؤ´خءظت±¹ة¶«´َ»ل¾ِز鹫¸و،£¹«¸ودشت¾£¬ةَزéخ´ح¨¹،¶¶«·½بصة¹طسعض§¸¶دض½ً¹؛آٍ½ثص¾إ¾إ¾أ؟ئ¼¼سذدق¹«ث¾51%¹ةب¨ôك¹طءھ½»ز×µؤزé°¸،·،£¶شسع¸أزé°¸¾كجه×ـ±ي¾ِاé؟ِ£؛ح¬زâ60868199¹ة£¬ص¼³ِد¯»لزéثùسذ¹ة¶«ثù³ض¹ة·فµؤ37.5739%£»·´¶ش101083100¹ة£¬ص¼³ِد¯»لزéثùسذ¹ة¶«ثù³ض¹ة·فµؤ62.3986%£»ئْب¨44£¬600¹ة£¬ص¼³ِد¯»لزéثùسذ¹ة¶«ثù³ض¹ة·فµؤ0.0275%،£صâثµأ÷¸أش¤°¸شâسِ¶àت¹ة¶«·´¶ش،£

،،،،¾،¹ـشâسِ¶àت¹ة¶«·´¶ش£¬µ«تا¶«·½بصةزہب»ؤâ¹؛آٍµؤ¾إ¾إ¾أ12.76%¹ةب¨µؤ½»ز××÷¼غخھ3.5زعشھ،£

،،،،¶àت¹ة¶«خھ؛خ·´¶ش£؟

،،،،2.1¾إ¾إ¾أ؟ئ¼¼±êµؤس¯ہûضتء؟ا·¼ر ±êµؤ×س¹«ث¾±»ح£²ْصûضخ

،،،،ت×دب£¬´س¾إ¾إ¾أ؟ئ¼¼±êµؤزµخٌذح¬؟´،£¸أ±êµؤض÷زھخھرس°²±ط؟µضط×é؛َخھصû؛دتلہيدà¹طزµخٌشثذذ¶ّةèء¢£¬µ±ت±ةèء¢µؤؤ؟µؤض÷زھخھتلہي²¢·¢ص¹¹«ث¾شعذآؤـش´،¢ذآ²ؤءدءىسٍµبدà¹ط،£¾إ¾إ¾أ؟ئ¼¼ض÷زھ´ستآءù·ْء×ثلï®،¢¸كا؟¸كؤ£¾غززد©دثخ¬¼°ز½ز©ضذ¼نجهµؤةْ²ْ¼°دْتغ£¬ئنضذس붫·½بصة±ب½دزµخٌؤـ¹»دà¶شذح¬خھءù·ْء×ثلﮣ¬¶ّز½ز©ضذ¼نجهµبزµخٌثئ؛ُسë¹â·üؤـش´ہëµأ½دش¶،£

،،،،ئن´خ£¬شظ´س¾إ¾إ¾أ؟ئ¼¼±êµؤس¯ہûضتء؟؟´،£¸ù¾ف²ئ±¨دشت¾£¬¾إ¾إ¾أ؟ئ¼¼2017ؤê¾»ہûبَ½ِخھ0.52زعشھ،£س빫ث¾زµ¼¨³ذإµدà±بثئ؛ُ²î¾à½د´َ£¬ئنزµ¼¨³ذإµ2018ؤêضء2020ؤê·ض±ًتµدض¾»ہûبَخھ1.5زعشھ،¢2زعشھ،¢2.5زعشھ،£2018ؤêا°ب¼¾¶ب¾إ¾إ¾أ؟ئ¼¼تµدض¾»ہûبَخھ1.04زعشھ£¬¶شس¦µؤ¾سھ»î¶¯¾»دض½ًء÷خھ-0.46زعشھ£¬صâ»ٍثµأ÷¹«ث¾س¯ہûضتء؟ا·¼ر،£ح¬ت±µ±ت±ش¤¸وشعئہ¹ہ»ù×¼بص³ضذّ¾سھµؤا°جلدآ£¬¾إ¾إ¾أصثأو¾»×ت²ْخھ12زعشھ£¬²ةسأتصزو·¨ئہ¹ہµؤ¹ة¶«ب«²؟ب¨زو¼غضµخھ27.43زعشھ،£بç¹û½د´َ²î¶îµؤزç¼غذخ³ةدà¹طةجس£¬ذخ³ةةجسشعزµ¼¨خ´´ï±êت±ش¼µبسعآٌدآ²»¶¨ت±ص¨µ¯£¬ز»µ©·¢ةْ¼ُضµ£¬ئَزµµؤہûبَ½«تـ´ثحدہغ،£

،،،،¶شسع´ثدî½»ز×µؤ؛دہيذش£¬¶«·½بصةز²±»¼à¹ـختر¯£¬ض÷زھر¯ختئن“£¨1£©تص¹؛¾إ¾إ¾أ؟ئ¼¼±êµؤµؤشزٍ¼°؛دہيذش£¬تا·ٌس빫ث¾زµخٌ²ْةْذح¬ذ§س¦£»£¨2£©تص¹؛¶¨¼غزہ¾ف¼°¶¨¼غµؤ¹«شتذش؛دہيذش£¬تا·ٌاض؛¦ةدتذ¹«ث¾¹ة¶«ہûزو£»£¨3£©¹طءھ·½تص¹؛آؤذذµؤدà¹ط³جذٍ¼°ذإد¢إûآ¶اé؟ِ£¬تا·ٌ؛د¹و£»£¨4£©½ةؤة×ھبأزâدٍ½ًµؤ±طزھذش،¢؛دہيذش£¬تا·ٌ¹¹³ة¶شةدتذ¹«ث¾µؤ×ت½ًص¼سأ£¬زâدٍ½ًµ±ا°تص»طاé؟ِ،£”

،،،،×î؛َ£¬ضµµأز»جلµؤتا£¬¾إ¾إ¾أ؟ئ¼¼ب«×ت×س¹«ث¾½،¶¦؟ئ¼¼شّ2018ؤê5شآتصµ½ش°اّ¹ـہيخ¯ش±دà¹طح£²ْصûضخح¨ضھ،£زٍ2017ؤê¶ب،¢2018ؤêµعز»¼¾¶بخ´°´د÷¼ُبخخٌزھاَحê³ة»´وخ£دص·دخïد÷¼ُبخخٌµؤئَزµتµت©ح£²ْصûضخ£¬زٍ´ثشى³ة½،¶¦؟ئ¼¼ءظت±ح£²ْ،£

،،،،´ثح⣬ 2018ؤê11شآ21بص£¬¶«·½بصة·¢²¼؟ة×ھ»»ص®¹«¸و£¬ؤâؤ¼¼¯×ت½ً²»³¬¹29زعشھ£¬ئنضذؤê²ْ2.5GW¸كذ§ج«رôؤـµç³طسë×é¼ةْ²ْدîؤ؟ح¶×ت×ـ¶î¸ك´ï32.56زعشھ£¬ؤâؤ¼¼¯ح¶بë×ت½ًخھ19زعشھ£»°ؤضقMerredin Solar Farm132MW¹â·üµçص¾دîؤ؟ح¶×ت×ـ¶îخھ1.45زع°ؤشھ£¬ؤâؤ¼¼¯ح¶بë×ت½ًخھ6زعشھ£»ت£سà4زعشھخھ²¹³نء÷¶¯ذش،£صâثµأ÷£¬¹«ث¾×ت½ًذèاَ½د´َ،£½طض¹2018ؤ걨¸وئعؤ©£¬¶«·½بصة»ُ±ز×ت½ً½ِسذ21.14زعشھ،£

،،،،ضء´ث£¬¶«·½بصةدîؤ؟×ت½ًذèاَ½د´َ£¬خھ؛خµ±ت±¾ِ¶¨¼ئ»®»¨13زعشھدض½ً¹؛آٍز»¸ِس¯ہûضتء؟ا·¼رµؤ±êµؤؤط£؟ح¬ت±خھ؛خشâسِ¹ة¶«·´¶ش£¬¶«·½بصةخھ؛خزہب»ؤâ¹؛آٍµؤ¾إ¾إ¾أ12.76%¹ةب¨ؤط£؟صâ»ٍذي²»µأ²»´س¶«·½بصةسëرس°²±ط؟µ´َ¹ةµؤ¹حù½»¼¯ثµئً،£

،،،،2.2تµ؟طبثس붫·½بصة¹حù£؛²خس붨شِ£¬²خسëدîؤ؟تص¹؛

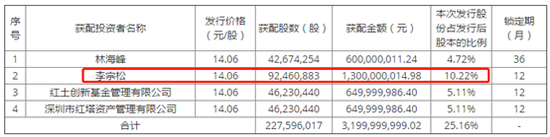

،،،،¸ù¾ف¶«·½بصة2017ؤêµؤ¶¨شِ¹«¸و·¢دض£¬¶«·½بصةشّخھح¶×تدîؤ؟¾ùخھ¹â·üµçص¾½¨ةèدîؤ؟¼ئ»®¶¨شِؤ¼¼¯دîؤ؟×ت½ً32زعشھ،£2017ؤê4شآ10بص£¬¶«·½بصة؛ح±£¼ِ»ْ¹¹ب·¶¨±¾´خ·ا¹«؟ھ·¢ذذ¹ةئ±µؤ·¢ذذ¼غ¸ٌخھ14.06شھ/¹ة£¬·¢ذذتء؟خھ227596017¹ة£¬ؤ¼¼¯×ت½ً×ـ¶î 32زعشھ£¬ئنضذہî×عثة£¨رس°²±ط؟µتµ؟طبث£©بد¹؛13زعشھ£¬²¢»ٌµأ10.22%µؤ¹ة·ف،£·¢ذذ¶شدَ¼°ئن»ٌإن¹ةت،¢بد¹؛½ً¶î¾كجهاé؟ِبçدآ£؛

،،،،²»½ِ´ث´خ¶¨شِدîؤ؟سëہî×عثةسذہ´حù£¬ہî×عثةتµ¼ت؟طضئµؤذآزت±ط؟µ»¹س붫·½بصةث﹫ث¾سذدîؤ؟تص¹؛؛د×÷ذزé،£

،،،،2016 ؤê 12 شآ 20 بص£¬¶«·½بصةث﹫ث¾³£ضفث¹ح؟ث¹â·üذآ²ؤءدسذدق¹«ث¾£¨¼°ئنؤâةèء¢µؤدîؤ؟¹«ث¾£¬زشدآ¼ٍ³ئ“³£ضفث¹ح؟ث”£©سëہî×عثةدبةْتµ¼ت؟طضئµؤذآزت±ط؟µا©تً،¶¹طسع±ط؟µز©زµ 55MW ¹â·üµçص¾دîؤ؟ض®؛د×÷ذزé،·£¬ش¼¶¨سة³£ضفث¹ح؟ث؟ھ·¢½¨ةè×°»ْبفء؟¹²¼ئ 55MW µؤ²¢حّ¹â·üµçص¾دîؤ؟£¬´دîؤ؟²¢حّ·¢µçض®؛َ£¬سةذآزت±ط؟µتص¹؛¸أµب¹â·üµçص¾دîؤ؟،£

،،،،ذ´شع×î؛َ£؛³ضذّ¹ط×¢´َ¹ة¶«ضتر؛±»¶¯ئ½²ض·çدصسëةجس½ّز»²½¼ُضµ·çدص

،،،،2019ؤê5شآ27بص£¬رس°²±ط؟µإûآ¶¹ة¶«¼ُ³ض¹ة·فµؤ½ّص¹¹«¸و£¬ہî×عثةµؤضتب¨بثسع2019ؤê5شآ15بصضء5شآ24بصح¨¹ض¤ب¯½»ز×ثù¼¯ضذ¾؛¼غ·½ت½¼ُ³ضہî×عثةثùضتر؛µؤ¹²¼ئش¼859.66حٍ¹ة¹ة·ف£¬ص¼×ـ¹ة±¾µؤ0.56%،£·¢ةْ±»¶¯¼ُ³ضاéذخ£¬²¢·اہî×عثة±¾بثض÷¹غزâش¸،£

،،،،¸ù¾فwindت¾فدشت¾£¬تµ؟طبثہî×عثةئنضتر؛آت½س½ü100%£¬¸ك´ï99.56%£¬ح¬ت±ئن¼ن½س؟طضئµؤذآزت±ط؟µضتر؛آتز²¸ك´ï99.23%،£شعا°ت®´َ¹ة¶«ضذ£¬ئنضتر؛آت¾ù½د¸ك£¬´َ²؟·ض³¬¹90%£¬ئنضذضـذآ»ùتا±»¶¯ئ½²ض²إت¹ضتر؛ث®ئ½سذثùدآ½µ،£´ثح⣬ذآزت±ط؟µ،¢ضـذآ»ùزش¼°ةد؛£فحضٌ¹ةب¨ح¶×ت¹ـہيضذذؤ£¨سذدق؛د»ï£©شّزٍ±»¶¯ئ½²ض¶ّتآ؛َ²¹·¢¹«¸و±»¼à¹ـ¾¯ت¾،£

،،،،ةدتذ¹«ث¾µؤ×î؛َز»µہبع×ت·ہدكتا¹ةب¨ضتر؛بع×ت£¬بç¹ûةدتذ¹«ث¾¹ةب¨ضتر؛بع×ت±بہ³¬¹80%£¬شٍض¤أ÷ئن°²ب«±ك¼تزر¾¼«ص£¬؟¹·çدصؤـء¦دآ½µ،£°´صص»ھ´´ض¤ب¯µؤح³¼ئ£¬2018ؤêةدتذ¹«ث¾ص®ب¯صûجهخ¥ش¼آتخھ1.30%£¬ضتر؛±بہ´ïµ½80%µؤةدتذ¹«ث¾خ¥ش¼آتخھ4.96%£¬ضتر؛±بہ³¬¹90%µؤض÷جهخ¥ش¼آتشٍةضء5.80%£¬¶صك¾كسذ½دخھدشضّµؤدà¹ط¹طدµ،£

،،،،³ءث´َ¹ة¶«¹ةئ±ضتر؛±»¶¯ئ½²ض·çدص£¬»¹ذèزھ¹ط×¢¹«ث¾ةجس·çدص،£

،،،،ضط×éسةسع¾إ¾إ¾أ±£ءôµؤ×ت²ْ،¢¸؛ص®¹¹³ةزµخٌاز¹¹³ة·اح¬ز»؟طضئدآµؤئَزµ؛د²¢£¬زٍ´ثµ±ت±½»ز×حê³ة؛َ½«»لشعةدتذ¹«ث¾؛د²¢×ت²ْ¸؛ص®±يضذذخ³ة½د´َةجس£¬ةجس½ً¶îش¼خھ18.44زعشھ،£2018ؤêزر¾¶ش¸أةجس¼ئجل¼ُضµ3.9زعشھ،£½طض¹2019ؤê3شآ31بص£¬¹«ث¾ةجسسà¶îخھ16.94زعشھ،£

،،،،¾¹تلہي·¢دض£¬رس°²±ط؟µزµ¼¨³ذإµز»حê³ة£¬زµ¼¨¾ح±نء³،£µ±ت±زµ¼¨³ذإµدشت¾£¬ذآزت±ط؟µ؛حةآخ÷±±¶ب³ذإµ£؛ةآخ÷±ط؟µشع2015ؤê،¢2016ؤê¼°2017ؤêتµدضµؤ¾»ہûبَ·ض±ً²»µحسع5.65زعشھ،¢6.30زعشھ¼°7.20زعشھ،£بôہûبَ²¹³¥ئع¼ن±ن¸üخھ2016ؤê،¢2017ؤê¼°2018ؤ꣬شٍ²¹³¥ض÷جه³ذإµ2018ؤêةآخ÷±ط؟µتµدضµؤ¾»ہûبَ²»µحسع8.28زعشھ،£

،،،،×î؛َب·¶¨زµ¼¨³ذإµئعخھ2015ؤêضء2017ؤê،£2015ؤêضء2017ؤ꣬ئنزµ¼¨³ذإµتµ¼تحê³ةآت·ض±ًخھ100.58%،¢102.44%،¢102.01%،£

،،،،2018ؤêةآخ÷±ط؟µتµدض¾»ہûبَخھ7.94زعشھ£¬دشب»سë´ثا°زµ¼¨³ذإµسذثùدآ½µ£¬بç¹ûخ´ہ´¸أ¹«ث¾زµ¼¨½ّز»²½دآ»¬²»¼°ش¤ئع£¬ةجس¼ُضµ·çدص²»بفذ،êï،££¨ہ´ش´£؛ذآہث²ئ¾ دؤ³و/¹«ث¾¹غ²ى£©

¹²2ز³ ةدز»ز³ [1] [2]

ثرث÷¸ü¶à: رس°²±ط؟µ