ЁЁЁЁдкКрЭЈМЏЭХ595.27вкдЊЕФзмзЪВњНіга49.38вкдЊЕФЙщФИ“ОЛзЪВњ”БГОАЯТЃЌЦфЖдЭтЕФЦфЫћгІЪеПюШДИпДя69вкдЊЁЃЖјКрЭЈЙтЕчвЛБпЪЧ“ ЖЈді+ПЩзЊЛЛеЎ”ФММЏзЪН№ГЌ60вкдЊЃЌСэвЛБпШДЪЧ2018ФъдЄИЖ33вкдЊИјПРжПЦММПЊеЙУГвзвЕЮёЁЃдкзЪН№ашЧѓОљЧПСвЕФЧщПіЯТЃЌКрЭЈМЏЭХМАКрЭЈЙтЕчЮЊКЮдИвтНЋОоЖюзЪН№ЭЈЙ§ЦфЫћгІЪеПюЁЂдЄИЖПюЕШЗНЪНИјШЫ“еМгУ”ФиЃП

ЁЁЁЁ2016Фъ4дТ23ШеЃЌКрЭЈЙтЕчЙЋВМЁЖЗЧЙЋПЊЗЂааЙЩЦБдЄАИЁЗЃЌФтЭЈЙ§ЗЧЙЋПЊЗЂааЙЩЦБФММЏзЪН№змЖюВЛГЌЙ§33.2вкдЊЃЌжївЊгУгкЯюФПНЈЩшМАВЙГфСїЖЏадЃЛЭЌЪБЃЌЖдБШМЏЭХМАЩЯЪаЙЋЫОФъБЈЗЂЯжЃЌНЯДѓЕФзЪН№ЭЈЙ§ЦфЫћПюЯюЛђдЄИЖПюСїЯђЙЋЫОЛђЙЩШЈЭЖзЪЛњЙЙЃЌЖјетаЉЙЋЫОЛђЛњЙЙгыДЫДЮВЮгыЖЈдіЯюФПЕФЛњЙЙЛђздШЛШЫЙиЯЕМЋЦфУмЧаЁЃ

ЁЁЁЁзЪН№УдОж ЃКзѓЪж30вкЖЈдіЃЌгвЪж33вкдЄИЖПюгыМЏЭХ69вкЦфЫћгІЪеПю

ЁЁЁЁЃЈвЛЃЉзѓЪжзЪН№СїШыЃКЩЯЪаЙЋЫО30вкЖЈді

ЁЁЁЁ2016Фъ10дТ20ШеЃЌЙЋЫОЖЈдіаоЖЉдЄАИЯдЪОЃЌЙЋЫОФтЗЧЙЋПЊЗЂааAЙЩЙЩЦБЃЈЯТГЦ“БОДЮЗЂаа”Лђ“БОДЮЗЧЙЋПЊЗЂаа”ЃЉФММЏзЪН№ЃЈКЌЗЂааЗбгУЃЉВЛГЌЙ§30.65вкдЊЃЌгУгквдЯТЮхИіЯюФПЃКЃЈ1ЃЉФмдДЛЅСЊЭјСьгђКЃЕзЙтЕчИДКЯРТРЉФмЯюФПЃЛЃЈ2ЃЉаТФмдДЦћГЕДЋЕМЁЂГфЕчЩшЪЉЩњВњМАжЧФмГфЕчдЫгЊЯюФПЃЛЃЈ3ЃЉжЧЛлЩчЧјЃЈвЛЦкЃЉ——ЫеЮ§ГЃПэДјНгШыЯюФПЃЛЃЈ4ЃЉДѓЪ§ОнЗжЮіЦНЬЈМАаавЕгІгУЗўЮёЯюФПЃЛЃЈ5ЃЉВЙГфСїЖЏзЪН№ЁЃОпЬхЧщПіЯТШчЯТЭМЃК

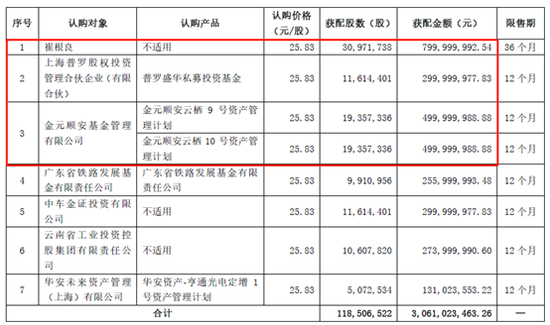

ЁЁЁЁ2017Фъ8дТ1ШеЙЋИцЯдЪОЃЌЙЋЫОШЗЖЈБОДЮЗЧЙЋПЊЗЂааЕФзюжеЗЂааМлИёЮЊ25.83дЊ/ЙЩЃЌЗЂааЖдЯѓЮЊ7МвЃЌЗЂааЙЩЪ§ЮЊ118506522ЙЩЃЌФММЏзЪН№змН№ЖюЮЊШЫУёБв30.61вкдЊЁЃЦфжаашвЊЙизЂЕФЪЧЃЌДоИљСМШЯЙК8вкдЊЁЂЩЯКЃЦеТоЙЩШЈЭЖзЪЙмРэКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉШЯЙК3вкдЊЁЂН№дЊЫГАВЛљН№ЙмРэгаЯоЙЋЫОШЯЙК10вкдЊЁЃзюжеЗЂааЧщПіШчЯТЃК

ЁЁЁЁЃЈЖўЃЉгвЪжзЪН№СїГіЃК33вкдЄИЖПюгыМЏЭХ69вкЦфЫћгІЪеПю

ЁЁЁЁОРњСЫИпЫйЗЂеЙжЎКѓЃЌКрЭЈЙтЕчЩэДІаавЕЧАСаЁЃЕЋдјвђ20вкдЊЕФОоЖюдЄИЖПюв§Ц№ЭтНчЙизЂЁЃзд2016ФъЃЌЙЋЫОдЄИЖБЉдіЁЃ2016ФъжС2018ФъЃЌКрЭЈЙтЕчдЄИЖПюЦкФЉгрЖюЗжБ№ЮЊ5.39вкдЊЁЂ26.18вкдЊЁЂ33.36вкдЊЁЃ

ЁЁЁЁКрЭЈЙтЕчБЉдіЕФдЄИЖПюжївЊСїЯђПРжПЦММЁЃ2016ФъжС2018ФъЃЌКрЭЈЙтЕчЖдЦфдЄИЖПюЯюЦкФЉгрЖюЗжБ№ЮЊ1.97вкдЊЁЂ19.9вкдЊЁЂ26.35вкдЊЃЌКрЭЈЙтЕчдЄИЖПюЯюЦкФЉгрЖюНЯЦкГѕгрЖюЗжБ№діГЄСЫ128.76%ЁЂ385.72%КЭ27.43%ЁЃНижЙ2018Фъ12дТ31ШеЃЌКрЭЈЙтЕчИјПРжПЦММдЄИЖПюНјвЛВНРЉДѓЁЃКрЭЈМЏЭХМАЩЯЪаЙЋЫОВЦБЈЯдЪОЃЌМЏЭХВуУцдЄИЖИјПРжПЦММЮЊ37вкдЊЃЌЖјЩЯЪаЙЋЫОКрЭЈЙтЕчдЄИЖПюеМ26.35вкдЊЁЃ

ЁЁЁЁВЛНіКрЭЈЙтЕчДцдкОоЖюЕФдЄИЖПюЃЌКрЭЈМЏЭХвВДцдкНЯДѓН№ЖюЕФЦфЫћгІЪеПюЁЃ

ЁЁЁЁИљОнКрЭЈМЏЭХФъБЈЯдЪОЃЌ2016ФъжС2018ФъЃЌЙЋЫОЦфЫћгІЪеПюЦкФЉБЈИцЪ§ЗжБ№ЮЊ78вкдЊЁЂ83вкдЊЁЂ69вкдЊЁЃЦфжаЃЌ2018ФъБЈИцЦкФЉЃЌКрЭЈМЏЭХЧАЮхЦфЫћгІЪеПюЦкФЉгрЖюЮЊ43.27вкдЊЃЌЦфжаашвЊжиЕуЙизЂЕФЪЧЩЯКЃЛужСЙЩШЈЭЖзЪЛљН№жааФЃЈгаЯоКЯЛяЃЉЁЂЙВЧрГЧКрЭЈЭЖзЪЙмРэКЯЛяШЫЃЈгаЯоКЯЛяЃЉЁЂЛЊШѓЩюЙњЭЖаХЭЖгаЯоЙЋЫОЁЂЫежнЭЌЯэЭЖзЪЙмРэгаЯоЙЋЫОЃЌЖдгІН№ЖюЗжБ№ЮЊ12.52вкдЊЁЂ8.76вкдЊЁЂ5.16вкдЊМА9.39вкдЊЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌЙВЧрГЧКрЭЈЭЖзЪЙмРэКЯЛяШЫЃЈгаЯоКЯЛяЃЉЪЧЩЯКЃЛужСЙЩШЈЭЖзЪЛљН№жааФЃЈгаЯоКЯЛяЃЉЕФДѓЙЩЖЋЃЌДЉЭИзюКѓБГКѓЪЕПиШЫЮЊДоЮЁЃЈЯЕКрЭЈЙтЕчЪЕПиШЫДоИљСМжЎзгЃЉЁЃетЫЕУїКрЭЈМЏЭХЭЈЙ§ЦфЫћгІЪеПюСїЯђЦфБГКѓЙВЭЌЙЩЖЋЕФЛњЙЙЃЌСНепН№Жю2018ФъКЯМЦЮЊ21.29вкдЊЁЃ

ЁЁЁЁЭЌЪБашвЊжИГіЕФЪЧЃЌЩЯКЃЛужСЙЩШЈЭЖзЪЛљН№жааФЃЈгаЯоКЯЛяЃЉЁЂЙВЧрГЧКрЭЈЭЖзЪЙмРэКЯЛяШЫЃЈгаЯоКЯЛяЃЉЁЂЫежнЭЌЯэЭЖзЪЙмРэгаЯоЙЋЫОвЛжБЪЧКрЭЈМЏЭХНќМИФъЧАЮхДѓЦфЫћгІЪеПюЕФ“ГЃПЭ”ЁЃ

ЁЁЁЁФЧетаЉЛњЙЙгжЪЧдѕУДКЭКрЭЈЙтЕч2017ФъВЮгыЖЈдіЕФЛњЙЙВњЩњНЛМЏЕФФиЃП

ЁЁЁЁУмЧаЕФЙиЯЕУдОжЃКЖЈдіЗНгызЪН№“еМгУ”ЗНУмЧаНЛМЏЕФЙиЯЕ

ЁЁЁЁЃЈвЛЃЉЖЈдіЗНгызЪН№“еМгаЗН”УмЧаЕФНЛМЏЙиЯЕ

ЁЁЁЁ2017ФъВЮгыЖЈдіУћЕЅШчЯТЃК

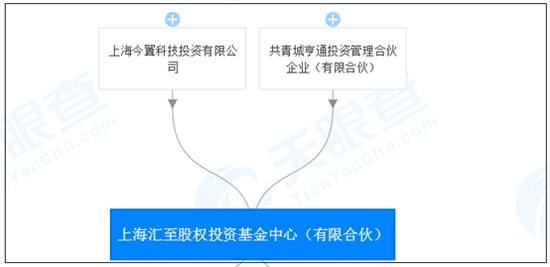

ЁЁЁЁЪзЯШПДЩЯКЃЦеТоЙЩШЈЭЖзЪЙмРэКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЁЃИљОнЬьблВщЯдЪОЃЌЩЯКЃЦеТоЙЩШЈЭЖзЪЙмРэКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉгыЙВЧрГЧКрЭЈЭЖзЪЙмРэКЯЛяШЫЃЈгаЯоКЯЛяЃЉЙВЭЌВЮЙЩЦеТоКыЪЂЃЈЬьНђЃЉЙЩШЈЭЖзЪЙмРэКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЃЌИУЙЋЫОГЩСЂЪБМфЪЧ2017Фъ12дТ11ШеЃЌМДЮЊЩЯКЃЦеТоЙЩШЈЭЖзЪЙмРэКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉВЮгыЖЈдіКѓВЛОУЩшСЂЕФЁЃвдЙВЭЌВЮЙЩЮЊжаНщЯпЃЌзѓЮЊВЮгыЖЈдіЛњЙЙЃЌгвЮЊКрЭЈМЏЭХЭЈЙ§ЦфЫћгІЪеПюНЋзЪН№СїГіЃЌОпЬхШчЯТЭМЃК

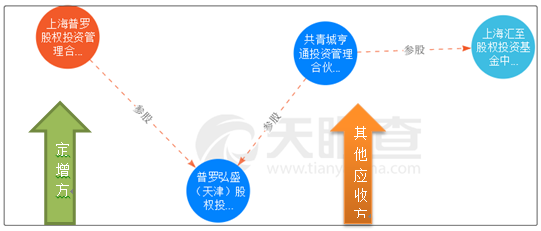

ЁЁЁЁдйПДН№дЊЫГАВЛљН№ЙмРэгаЯоЙЋЫОЁЃИљОнЬьблВщаХЯЂЗЂЯжЃЌЦфВЮЙЩЕФЩЯКЃН№дЊАйРћзЪВњЙмРэгаЯоЙЋЫОгыЛЊШѓЩюЙњЭЖаХЭагаЯоЙЋЫОдјЙВЭЌЩшСЂЩЯКЃжаГЧгРчєЭЖзЪжааФЃЈгаЯоКЯЛяЃЉЁЃвдЙВЭЌВЮЙЩЮЊжаНщЯпЃЌзѓЮЊВЮгыЖЈдіЛњЙЙЃЌгвЮЊКрЭЈМЏЭХЭЈЙ§ЦфЫћгІЪеПюНЋзЪН№СїГіЃЌОпЬхШчЯТЭМЃК

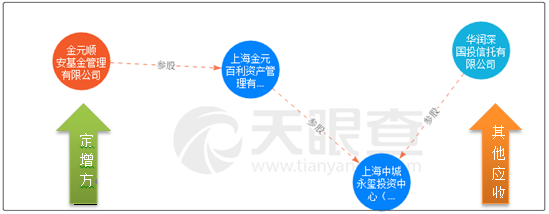

ЁЁЁЁзюКѓЃЌдйЛиЕНЖЈдіЕФДѓЙЩЖЋДоИљСМЃЌЩЯЪаЙЋЫОКрЭЈЙтЕчОоЖюдЄИЖПюБГКѓвРШЛДцдкПРжПЦММгыДоСМИљЙВЭЌЩшСЂЩЯКЃБДжТКуЭЖзЪЙмРэжааФЃЈгаЯоКЯЛяЃЉЃЌвдЩЯКЃБДжТКуЮЊжаНщЯпЃЌзѓБпДоИљСМЮЊЖЈдіЃЌгвБпПРжПЦММЭЈЙ§дЄИЖПю“еМгУ”зЪН№СїГіЃЌОпЬхШчЯТЭМЃКЁЃ

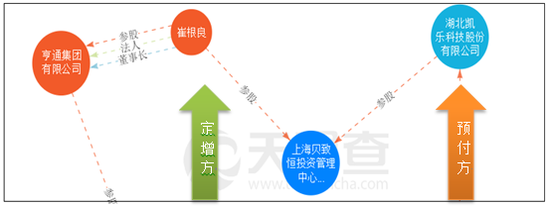

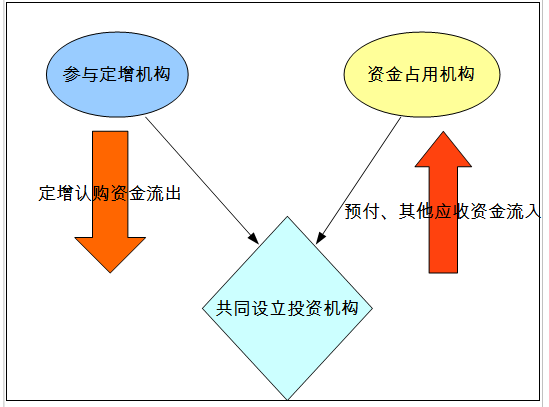

ЁЁЁЁЖдгкЛњЙЙЛђздШШШЫЃЌвЛБпЪЧЖЈдіЕФзЪН№“СїГі”ЃЌСэвЛБпдђЪЧЙиЯЕУмЧаЕФЛњЙЙЭЈЙ§дЄЪеЛђЦфЫћгІИЖЪЕЯжзЪН№“СїШы”ЃЌетжжДэзлИДдгЕФЙиЯЕБэЯжГі“ОЊШЫвЛжТ”ЯпТЗПЩвдгУШчЯТЭМзмНсЃК

ЁЁЁЁзЂЃКСїШыСїГіЪЧжИЖдгІЖЈдіЛњЙЙЛђздШЛШЫЃЌЖјЖдКрЭЈМЏЭХМАКрЭЈЙтЕчдђЪЧЯрЗД

ЁЁЁЁашвЊЧПЕїЕФЪЧЃЌЩЯЪіНіБэУїКрЭЈМЏЭХЦфЫћгІЪеПюЖдЯѓгыКрЭЈЙтЕчЕФЖЈдіЖдЯѓжЎМфДцдкУмЧаЙиЯЕЁЃжСгкКрЭЈЙтЕчЕФОпЬхзЪН№СїЯђЃЌЮвУЧВЛЕУЖјжЊЁЃАДееЁЖЩЯЪаЙЋЫОЗЧЙЋПЊЗЂааЙЩЦБЪЕЪЉЯИдђЃЈ2017ФъаоЖЉЃЉЁЗаТЙцЃЌЦфбЯИёвЊЧѓЖЈдізЪН№зюНќвЛЦкФЉВЛЕУДцдкГжгаН№ЖюНЯДѓЁЂЦкЯоНЯГЄЕФНЛвзадН№ШкзЪВњКЭПЩЙЉГіЪлЕФН№ШкзЪВњЁЂНшгшЫћШЫПюЯюЁЂЮЏЭаРэВЦЕШВЦЮёадЭЖзЪЕФЧщаЮЁЃвђДЫЃЌЖЈдізЪН№СїЯђвВЪЧМрЙмжиЕуЁЃ

ЁЁЁЁПРжПЦММгыКрЭЈЙтЕчОПОЙдѕУДВњЩњЙиЯЕЕФФиЃПЛђПЩвдзЗЫнЕН2013ФъДгКЃБДжТКуЭЖзЪЙмРэжааФ ЃЈгаЯоКЯЛяЃЉЕФЩшСЂЫЕЦ№ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: КрЭЈЙтЕч