|

本月,北汽董事长徐和谊在接受媒体采访时公开表示,“新能源汽车其实并非需要那么多的续航里程,实际300公里已经足够了”,曾引发了一轮轩然大波。

日前,这家新能源汽车制造公司披露了借壳上市后的首份年报。2018年,北汽蓝谷实现营业收入164.38亿元,同比(调整后)增加43.02%,归母净利润1.55亿元,同比(调整后)增加161.21%,业绩看似不错,但扣非后的净利润为-7.29亿元,依然连续多年亏损。

新浪财经翻阅年报后发现,除了收入超三分之一来自于政府补贴、对补贴依赖度居高不下的老问题仍然存在之外,在研发端的会计处理、销售端的产品结构和关联交易、产能利用率,以及未来股价压力这四大方面存在疑问或风险,值得投资者关注。

研发投入资本化比重畸高

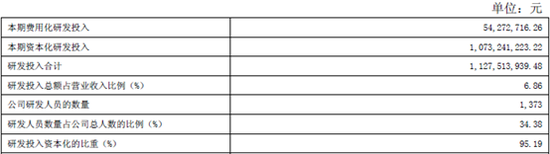

研发费用是衡量主机厂乃至整个汽车制造行业的主要指标之一。根据年报,北汽蓝谷报告期内研发投入11.28亿元,占营业收入比重平均为6.86%,相比比亚迪(6.56%)、广汽集团(6.75%)等同行,占比数据相差无几。

但从会计处理上看,公司与同行的差别就十分明显了。

年报显示,北汽蓝谷2018年费用化研发投入仅5427万元,资本化金额为10.73亿,研发投入资本化比重高达95.19%。

北汽蓝谷研发投入

这一数字与已出年报的其他乘用车上市公司相差极大。公开资料显示,2018年,比亚迪研发投入资本化比重为41.55%,一汽轿车为35.56%,长安汽车为33.48%,东风汽车甚至为0,乘用车龙头企业上汽集团也仅为3.4%。

对于这一差异,有券商人士指出,北汽蓝谷是在A股上市的纯粹新能源汽车唯一标的,与其他非纯电动车上市公司在会计处理上有所不同也可以理解,但“研发费用资本化处理超过95%,这一比例是否合理,确实值得商榷”。

销售和采购集中度高 关联交易占比大、信披不充分

在销售端,北汽蓝谷年报中披露2018年高端产品销售占比大幅提升,其中A0级以上车型销售占比42%,同比增幅50%,A级车型占比20.3%,同比增幅达113%,产品结构进一步优化。

不过,即便如此,最低端的A00级乘用车占比仍接近6成,计入当年的44.52亿销售补贴占129.6亿纯电动乘用车销售额超过三分之一,在2019年以后补贴标准提高、补贴力度大幅退坡的背景下,销售压力或逐步显现。

此外值得注意的是,关联交易在销售收入中的占比大幅高于同行。

数据显示,北汽蓝谷2018年前五名客户销售额88.06亿,占年度销售总额47.30%,其中前五名客户销售额中关联方销售额为70.48亿,占前五名客户全部销售额的80%,占年度销售总额的37.86%。

也就是说,公司近一半的营收来自前五大客户,同时前五大客户中的8成收入属于关联交易。

不仅是销售,采购也有类似情况。

2018年,北汽蓝谷前五名供应商采购额116.79亿,占年度采购总额62.03%,其中前五名供应商采购额中关联方采购额为54.54亿,占前五名采购商全部采购额46.7%,占年度采购总额28.97%。

可以看到,北汽蓝谷销售和采购集中度均处于较高水平,同时在大客户和大供应商中,公司的关联方占据了很大比例,而与这些关联方的采购和销售价格相关信息、公允性如何,甚至关联方是哪些,都未有丝毫披露。 共2页 [1] [2] 下一页 搜索更多: 北汽 |