����3��28�գ��������ƴ�������������¯����������ɷ�����˾�����¼��“����ɷ�”�����С���˾�ƻ����в�����3880��ɣ�ļ��6.51��Ԫ����������Ϊ��ҵ֤ȯ ��

������Ϊ����רҵ���¹�ѧ��ͷ�з������ľ����ں���ҵ������ɷݶ��Ʋ�Ʒ���������ֹ�ѧ��ͷ��Ӧ����“����ϵ��”��“�϶���”���ش�������Ƕ��Ʋ�Ʒ��������ؾ�ͷ��Ӧ���ڰ������������ȫ����Ƶ��ؾ�ͷ�����г�ռ����Ϊ11.8%��ȫ������������

��������Ӫ�սṹ��������˾���ļ�������Ӫҵ��Ʒ�еĹ����ʲ��ߣ�������ҵ�����Ӿ������£�����ɷݵ�����������2018������»���

�������ļ���Ӫ��ռ�Ȳ���

��������������ʾ���ҹ���ѧ��ͷ��ҵ�ķ�չ����������ܲ��ɷ֣���ʮ��������ʮ������ҹ���ѧ��ҵ��ҪΪ���ϡ��Ĵ��������ȵصľ�����ҵ��

����������ɷݾ��ǻ���ԭ����ʦ��ѧԺУ�칤����������Ƹĸ��2004�����������ھ����ں���ҵ��

������˾��Ҫ��Ʒ��Ϊ���Ʋ�Ʒ�ͷǶ��Ʋ�Ʒ����ϵ�С����Ʋ�Ʒ��Ҫ�����������ֹ�ѧ��ͷ�����ϵͳ��Ӧ����“����ϵ��”��“�϶���”���ش�����������˻�����װֱ������“����”ϵ�еȼ������װ����

�����Ƕ��Ʋ�Ʒ��ҪΪ������ؾ�ͷ���������� AI ��ͷ�����غ��⾵ͷ�ȣ��㷺Ӧ���ڰ�����������ǻ�Ϊ����Ѷʿ������������Τ������������ ���ɷ� ����Ҫ��ͷ�ṩ�̡�2017�꣬��˾�ڰ�����ͷȫ���г�ռ���ʴ�11.8%��ȫ���������������У��佹��ͷΪ��˾���Ʋ�Ʒ��ȫ�����������ڶ����г�ռ����ԼΪ8.9%��

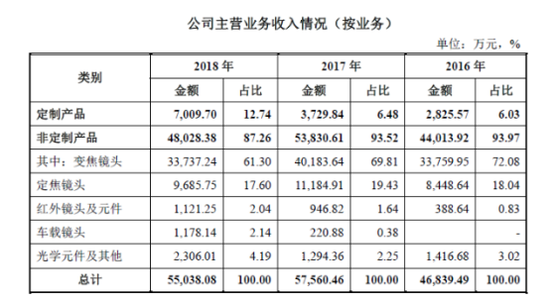

����2016-2018�꣬����ɷ�ʵ��Ӫҵ����ֱ�Ϊ4.7��Ԫ��5.8��Ԫ5.5��Ԫ�����У����Ʋ�Ʒʵ��Ӫ�շֱ�Ϊ2826��Ԫ��3730��Ԫ��7010��Ԫ��ռ�Ƚ�6%��6.5%��12.7%����˾��Ӫ�������ڷǶ��Ʋ�Ʒ���ֱ�Ϊ4.4��Ԫ��5.4��Ԫ��4.8��Ԫ��ռ��Ϊ94%��94%��87%��

��������ɷݱ�ʾ����˾ӵ�ж�����ҵ�״����������߱�ȫ�������ơ�����2019��3 ��6 �գ���˾��ӵ��175 ���ר����166 ��ʵ������ר����4 �����ר������˾�з�����ռӪҵ����ı���������ߣ��ֱ�Ϊ4.9%��5%��8%��

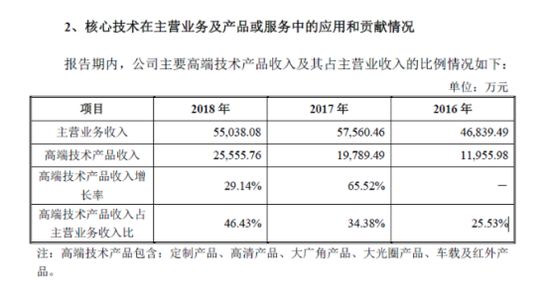

�������������ڣ���˾��Ҫ�߶˼�����Ʒ����ռ��Ӫҵ������ı������ߣ�2016-2018��ֱ�Ϊ25.5%��34.4%��46.4%���߶˼�����Ʒ���������Ʋ�Ʒ�������Ʒ�����Dz�Ʒ�����Ȧ��Ʒ�����ؼ������Ʒ��

���������ڶ��Ʋ�Ʒ���棬Ҳ���Ǿ������ֹ�ѧ��ͷ�����ϵͳ��ͬ��ҵ��˾��δ����ز��֡���˾��ѡȡ�Ŀɱȹ�˾��ͫ��ѧ�����Ϲ�� ��˴���ѧ��Ϊ����������ҵ����Ʒ����IJ�ͬ���¹�˾�ۺ�ë���ʸ߳�ͬ��ҵԼ5%��

�����г������Ӿ� �����»�

�������ܸ���ɷ�ӵ�н�ǿ���з�ʵ���������Dz��ò���������»��ľ�����

����2017 �ꡢ2018 �긣��ɷ�Ӫҵ����ֱ������䶯1.1��Ԫ��-2821.8 ��Ԫ���䶯���ȷֱ�Ϊ23.70%��-4.86%��

����2018�꣬�Ƕ��Ʋ�Ʒ�У��佹��ͷ����������122���ף�����Ϊ17.5%�����뽵����6446.4��Ԫ������Ϊ6%��������ͷ����������294���ס�����Ϊ22%�����뽵����1499��Ԫ������Ϊ13.4%�����ߺϼƣ��Ƕ��Ʋ�Ʒ���������½�416���ף����뽵����7945.4��Ԫ��

����ͬ�ڣ�����ɷݵĶ�����Ʒ�IJ���������Ҳ��2017���95%�½���71%���佹��Ʒ�IJ�������������2017���82%�½���67%��

������˾��ʾ�������»���Ҫ���г������Ӿ�Ӱ�졣

��������������ʾ���������ù�ѧ��ͷ��ҵ������2000���Ժ���С�2008��֮ǰ���ڹ�ѧ��ͷ�г������ϱ��ձ����¹���¢�ϣ���������г����ֻ��г���ҽ��Ӱ���г��Ĺ�ѧͼ���豸����û���й���½���������ľ�ͷ��

��2 [2] ��һҳ ��1ҳ ��2ҳ

��������: ����ɷ�