据IPO早知道消息,全球最大啤酒商百威英博(AB InBev)计画分拆亚洲业务在香港上市,集资额或达50亿美元,折算约392亿港元。

百威英博已委托摩根大通和摩根士丹利处理亚洲上市事宜,该公司亚洲业务估值最高达700亿美元,约5460亿港元。而该50亿美元集资规模,去年亚洲只有3家达到,其中包括在港上市的中国铁塔(788)及小米集团(1810),分别集资约75亿及54亿美元,另一家为日本上市的软银集团,集资210亿美元。

受消息刺激,百威英博年前股价一度急升逾7%,创2015年9月以来最大涨幅,随后有所回落。去年,该公司的股价下跌了38%,在欧洲斯托克50指数(Euro Stoxx 50)中表现有待改善。

百威英博目前在比利时上市,去年第三季收入折算1042亿港元,按年跌9.9%;纯利为113亿港元,跌29.5%。

据媒体报道,公司分拆亚洲业务,是为了减少2016年收购南非米勒逾1000亿美元的负债。百威英博表示,在严守财务指引下,一直寻求扩张业务的机会以推动长期增长,并对亚太地区的潜力感到兴奋。

2018年7月14日,百威宣布正式与天猫酒水新零售达成战略合作,旗下鹅岛、拳击猫等精酿啤酒品牌也将加入酒水新零售大军。

双方合作将围绕精酿啤酒文化教育、大数据酿酒、打通线上线下渠道、精酿啤酒深度分销展开。“精酿啤酒行业最大的挑战,在于如何让消费者更好地了解这些精酿品牌”,百威公司亚太北区电商副总裁Martin Suter说,品牌希望将天猫变成其进一步建设精酿品牌文化的通道。

百威公司电商负责人表示,百威推出的新品精酿啤酒,跟过去精酿啤酒的诞生来源于酿酒师的灵感创意不同,它会是一款完全依据消费者偏好数据定制而成的酒。大数据酿酒的出现,刚好也用于对抗产业老龄化的趋势。

老龄化趋势下的啤酒产业危机

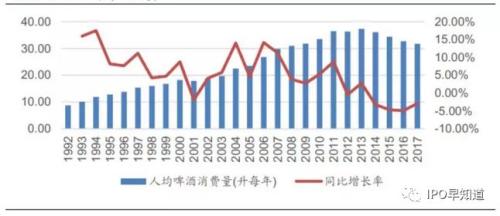

国内人均啤酒消费量,数据来源:wind

上图可见,即使是在2016-2017年消费升级概念大行其道的时候,啤酒销量亦呈不断下滑之势。这样的现实,也正是啤酒板块估值提升的最大障碍。

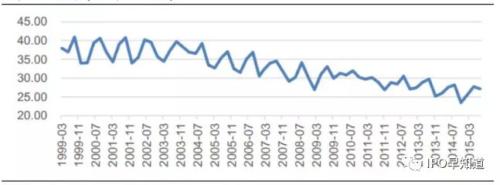

青岛啤酒股价8年涨幅为零

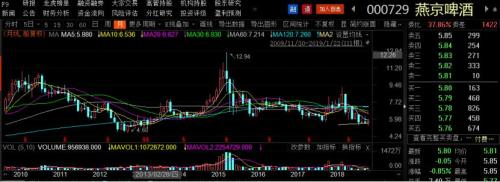

燕京啤酒股价长期萎靡

中国啤酒产业的衰退,看似突如其来,其实早有倪端——与中国人口老龄化进程几乎同步。

通过啤酒行业体育广告营销主题就可知:主力消费人群画像都是热爱体育、热爱社交的青年男性,分布在18-35岁之间。

而一旦超过35岁年龄段,啤酒消耗量都会自动下降。原因很简单,佛系中年更少喝啤酒,更少熬夜,更注重养生。

根据2000年人口普查的结果可知,中国14-35岁青年人口49974.97万;2012年第六次人口人口普查,这一群体的数字则为46459.90万。

而在2012年之后,青年人口下降趋势则更为明显:中国社会科学院人口与劳动经济研究所人口统计室主任王广州,根据第六次人口普查数据所做的测算表明,中国18到44岁青年人口2017年为5.48亿,2022年将降低到5.18亿,五年间减少三千多万人。

再缩窄口径,只看18到35岁年龄段青年人口数量未来增速预期,王广州的研究显示:从2017年的3.66亿将减少到2022年的3.44亿,共减少2200多万人。

人口老龄化带来的最确定趋势,使得啤酒行业长期衰退成为了一道简单的微观经济题:

需求端因人口结构恶化导致更少的需求,而供应端产能却始终居高不下,供大于求的巨大的剪刀差会使得产能利用率不断恶化,最终导致整体资产回报率长期下降。

产能过剩永远是利润的杀手,我国啤酒产业的总资产收益率近年来基本徘徊在5%以下。

这一数字蕴含的意义大抵如此:历史积累的资本开支老化,长期衰减的需求,周转率始终向下,刚性的折旧和弹性的收入,行业困局难以摆脱。

国内啤酒行业毛利率,数据来源:wind

需求不畅,产能过剩,资本回报率上不去,解决方案是什么呢?当然是自救去产能。

嘉士伯从2014年工厂数量44家降至2017年的25家;华润啤酒2018工厂关闭加速;百威英博也关闭了自己位于舟山的工厂。

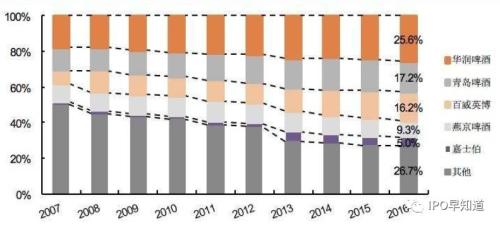

内啤酒行业竞争格局变化,数据来源:兴业证券研究所

行业内不断兼并关厂,弱势小企业难以为继,虽然客观上使得行业集中度大幅提升,但对于本土知名啤酒品牌而言,尚未达成“剩者为王”的效应——至少从资产回报率角度上看,拐点仍未确立,突围的路径仍充满荆棘。

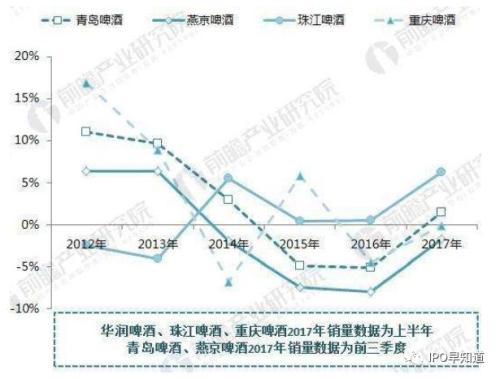

2012-2017中国啤酒巨头业绩持续下滑,数据来源:前瞻产业研究院

债务压力

众所周知,极度擅长资本运作的3G资本控制着百威英博,“差钱”这档事理论上不应该和这个啤酒巨头沾边。不过有迹象表明,百威英博现在确实比以往更需要钱。

“百威英博自从收购了SAB米勒之后债务杠杆一直就很高,所以这家公司最近又发了155亿美元的债券,基本上就是钱不够用了。”一名香港私募基金人士分析称,全球经济下行,也影响了百威英博在各地市场的表现。

为了收购最大的竞争对手SAB米勒,百威英博曾在2016年花费了超过1000亿美元。

该公司的整体收入和盈利增长也面临挑战。去年,由于百威英博在美国和巴西等其最大市场的啤酒销量下滑,该公司在10月宣布将拟派股息减半。

之前,这家啤酒公司还宣布将发行155亿美元(约合人民币1048.8亿元)的40年长期债券,所得款项将用于赎回2021年至2026年期间到期的165亿美元(约合人民币1116.5亿元)债券。

上述投资界人士分析称,百威英博若将亚洲业务IPO,一方面可以缓解其资产负债表的压力,另一方面,亚洲是百威英博今后发展潜力最大的市场,IPO也有助于释放整个百威英博集团的股价压力。

百威英博的样本价值:啤酒企业如何绝地求生

看上去万马齐喑的啤酒产业,实则不乏一枝独秀的正面样本:百威英博。

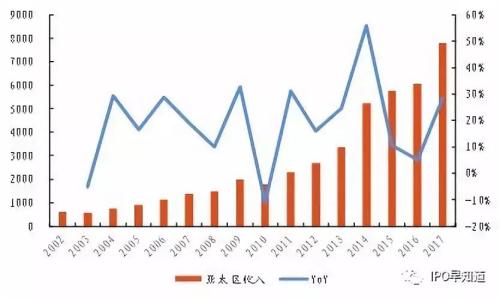

过去10年中,百威英博亚太区逆势高歌猛进,销售复合增速高达22%。

驱动这一增长的是百威英博的生意模式:

资本聚焦投资品牌建设,提升产品定价能力;

通过定价和销量增长和极强的成本控制,换取更高的现金流;

偿还债务,并且进一步扩大整体规模。

百威亚太地区销售增长,数据来源:东方财富证券研究所

其实不难理解,对于啤酒行业来说,在消费者心智中,建立最佳的品牌偏好度就拥有了定价权。定价权则意味着在销量逆风的情况下,仍可以通过产品组合变化来提升营收。

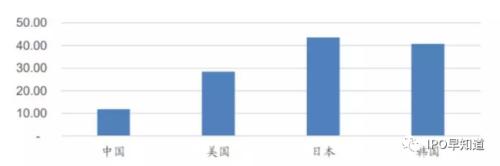

更重要的是,凭借产品组合的平均吨价上升,在保持产量的情况下,使得产品毛利率和净利润率都得到极大改善——而中国市场内的本土玩家,一直以来在这一点上极其欠缺。

中美日韩四国2016年啤酒终端零售平均单价(元/升),数据来源:广发证券研究中心

举例来说,在2018年前九月的极度不利的增长局面中,百威英博亚太区销量增速仅为2%,但同期营收却增长7.4%,息税折摊前利润率提升12%。百威英博如此业绩,都来自于严苛的费用管控和品牌的定价优势开发。

资料来源:百威英博

实际上,啤酒,乃至整个消费品行业的商业逻辑都很容易理解:只要吨酒价格提升100元,如果品牌强度能够保持不变,销量不因此下滑,那么这100元乘以假设每年销量400万吨销量,就可以立刻带来4亿息税前利润,而无需额外的投入。

这与巴菲特的喜诗糖果和茅台酒的逻辑完全相同:投资品牌,带来更强的定价,同样销量情况下带来更高现金流。更高的现金流可以用于投资更强的资本开支,寻找更好的收购标的,用于将品牌进一步注入到更多门店和渠道中去,实现最开始的销售增长。

共2页 [1] [2] 下一页

百威考虑拆分亚洲业务赴港IPO 筹资或超50亿美元

百威英博据悉选择摩根大通等参与亚洲子公司IPO

百威清啤推出新广告,表示将在包装上标出营养成分

百威英博股价大涨 据称考虑将亚洲业务公开上市

大麻啤酒?继可口可乐后百威英博拟推大麻饮料

搜索更多: 百威