2018年6月26日,美都能源(600175.SH)收到中国证监会浙江监管局的《行政处罚决定书》,因未能在规定时间内披露2017年年度报告和2018年一季度报告,上市公司及公司董事长闻掌华、总裁翁永堂,实际履行财务总监职责的副总裁徐国强和董事会秘书沈旭涛分别受到不同程度的行政处罚。

而就在浙江监管局对其立案调查的当天,也就是6月13日,美都能源刚刚提交了上交所对其2017年年度报告的二次审核问询函的回复。

好奇吗?2017年的美都能源到底经历了什么,以致于其会在明知道将受到处罚的情况下还要延迟披露年度报告?

又到底是什么事项导致上交所对其紧追不放,连续下发两封问询函?

欢迎大家来到市值风云“刨根问底”拦不住。

1

全能型收割机

1999年4月,美都能源前身海南宝华房地产综合开发经营公司登陆上交所,然而,刚满三年,2001年即亏损近1,900万元。

借此契机,2002年9月,美都集团成功收购上市公司28.23%股权,成为上市公司第一大股东。2003年2月,宝华实业更名为美都控股,自此,“美都”牌大型收割机正式踏入A股市场。

说起这台大型收割机,也是一个全能型选手,啥都能插上一脚。看看公司的业务介绍,包括传统能源包括原油及天然气的勘探、开发、生产和销售;新能源业务包括新能源汽车产业链上游的碳酸锂、正极材料、锂电池的研发和生产,同时培育石墨烯新兴材料的产业应用;金融和准金融;商业贸易;房地产;服务业等……

传统能源、新能源、金融、商业贸易、房地产还有服务业,可谓是面面俱到,按时间线索梳理基本就是:

现在啥火,我就干啥。

2

新能源业务

1、说要就要,说不要就不要

风云君先从现在争议最大,被上交所反复询问的新能源业务说起。

2015年底,美都能源以5亿元注册资本投资设立浙江美都墨烯新能科技有限公司(以下简称“美都墨烯”),在国际油价大幅下跌,传统能源业务整体下行的情况下,“及时”地进入了新能源业务领域。

概念是有了,但要实际开展运营,仅靠刚成立的美都墨烯是不够的。

2016年11月,美都墨烯与杭州述瀚投资管理合伙企业(有限合伙)共同出资设立德清美都新能源科技合伙企业(有限合伙)(以下简称“美都新能源”),并以美都新能源为主体收购了上海德朗能动力电池有限公司(以下简称“德朗能动力”) 49.597%的股权,收购溢价278.58%,合并报表因此形成商誉1.92亿元。

然鹅,业绩承诺才刚过1年,2018年11月,补充协议就来了。

以下截图中,甲方为美都新能源,美都新能源原持有德朗能动力49.597%的股权,在其他股东作为一致行动人的前提下,现董事会七名成员仅委派三名,并且不再提名董事长和财务总监,毫无疑问,放弃了海德朗能动力的控制权!

放弃控制权意味着什么?意味着德朗能动力将不再并入上市公司合并报表,仅按投资比例确认投资损益,账面商誉将会被冲销,再无商誉减值风险。

至于为何要放弃控制权,相信不用风云君多说,老铁们也能想到具体缘由,简单,就俩字,亏损!

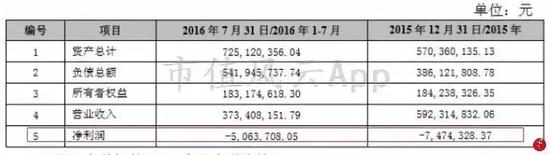

收购之前,德朗能动力的主要财务数据如下图所示,2015年亏损747万元,2016年前7个月继续亏损506万元。

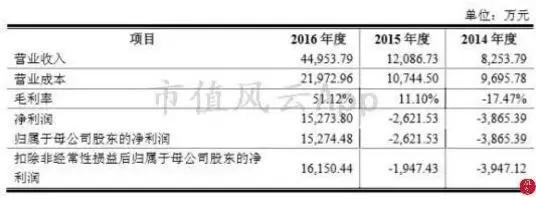

而就这样的货色,评估给出的德朗能动力2016年及以后的经营数据是:2016年小幅亏损835万后,2017年即可实现盈利9,850.59万元,此后两年更达到每年21.22%的年复合增长率!

以此预估为基础,德朗能动力原股东给出的业绩承诺是2017年、2018年、2019年三年德朗能动力每年归属于母公司所有者的净利润(以扣除非经常损益前后孰低为计算依据)分别不低于1亿元、1.25亿元及1.56亿元。

然而,现实给了美都能源重重的一击,2017年度德朗能动力归母扣非净利润为-1,940.91万元,2018年前三季度德朗能动力净利润-14,994.49万元——足足亏出一个业绩承诺的相反数!

而与此相,对应的1.92亿元的商誉截止至目前仅计提了减值损失3,036万元,而且还是在减值测试时包含了1.19亿元的业绩补偿款的前提下。

根据补充协议,德朗能动力原股东业绩补偿对象由德朗能动力变更为美都新能源,补偿金额由累计未实现净利润数变更为累计未实现净利润数的49.597%,一定程度减轻了原股东的补偿压力。

而对于上市公司,除了割肉当时确认一部分投资损失外(按美都能源对上交所问询函的回复,不考虑其他调整因素,此次放弃控制权按德朗能动力2018年1-9月份净利润计算的投资损失为3,793万元),以后年度,德朗能动力将不再纳入合并报表,商誉也将不复存在,再也不用担心什么商誉减值。

再亏损的话,每年按比例确认一下投资损益,顶多再考虑一下长期股权投资减值,便无其他后顾之忧。

照这么看,对于这么一个“烫手山芋”让出控制权对各方无疑是最好的选择。

尽管上交所反复问着收购德朗能动力的决策是否谨慎,德朗能动力为何如何亏损,但无论怎样现在高溢价的钱反正是已经花出去了,一来一回,控制权也要转出去了,上市公司也即将全身而退。

只是不知道当初的评估师会不会觉得啪啪打脸呢?

或者,他们也把自己的脸的控制权也一同转让出去了,就不用担心被打脸了。

2、我收购我的,让别人去质疑吧

德朗能动力就要被挪出合并报表了,美都能源新能源业务是不是要暂时“歇歇”呢?

如果这么想,您就真是多虑了,因为2018年上半年美都能源已经又花了29.06亿元完成了对山东瑞福锂业有限公司(以下简称“瑞福锂业”)98.51%的股权收购,账面因此形成商誉18.99亿元。

通过美都能源所披露的两封媒体报道情况说明,我们就可以想象的到,本次交易显然又是一次有“故事”的交易。

在估值质疑(2016年,江泉实业曾拟收购瑞福锂业,拟收购对价为22亿元,最终于2017年3月宣告终止,仅半年以后,美都能源对其的估值就达到了36亿元)、业绩承诺下调质疑(瑞福锂业最初对江泉实业的业绩承诺是4.8亿元,后下调至4.3亿元,本次收购只承诺4.2亿元)、“XX系”资本运作质疑(江泉实业拟投资前,XX系资本曾突击入股瑞福锂业,本次收购前又已低调退出)、实际产能、产量、关联方依赖等等都存在众多质疑的情况下,但美都能源还是毅然决然的完成了此次并购。

有本事你就质疑,咱的皮也不是一般的厚,能奈我何。

下图是美都能源所公布的瑞福锂业2014年至2016年度主要利润表数据,美都能源解释瑞福锂业业绩的爆发式增长主要得益于新能源汽车产业的快速发展。

以此为基础,瑞福锂业给出的业绩承诺是2018年至2020年扣非归母净利润分别不低于4.2亿元、4.5亿元及4.8亿元,虽然较江泉实业收购方案有所下调,但相较于瑞福锂业之前业绩仍是一个不小的挑战。

且不说瑞福锂业实际质地到底如何,仅就目前政策风险来看,我国的新能源汽车产业一定程度上还是依靠着高额的政府补贴,就现在的汽车市场行情,一旦政府补贴减少,不知道瑞福锂业是否能有足够的能力度过危机呢?

而一旦有所变故,18.99亿元的商誉对上市公司来说无疑将是巨大的冲击。

除此之外,2.4亿元增资入股浙江新时代海创锂电科技有限公司;6.0亿元增资资不抵债的杭州耀顶自动化科技有限公司,还只能作为参股公司。

“有钱就是任性”这句话送给黄袍加身的美都能源简直一点都不过分,您也看到了,每次出手都是相当的阔绰。

3

传统能源业务

新能源业务发展一定程度上不及预期,已涉足多年的传统能源业务呢?

其实自2002年取得上市公司控制权直至2012年底,公司主营业务一直为原房地产开发业务及石油、钢材等产品的商业贸易服务。

按公司的说法,经过多年的发展,公司已成长为一家以房地产开发与经营为主的综合类上市公司,且发展态势良好。

但公司所谓的发展势态良好,也仅有三年净利润过亿元,且净利润经过三年连续下滑,2012年仅盈利8,933万元。

终于,2013年,公司作出了“历史性抉择”,开始了首次跨行业的海外并购,以1.35亿美元现金,完成了对美国油气开发公司Woodbine Acquisition LLC 100%股权的收购,自此,公司正式开始涉足原油及天然气行业。

共2页 [1] [2] 下一页

搜索更多: 美都能源