|

����������䣬��ҩ���������к���һ�Ҷ�����ʿ����֤ȯ������ҵ����������Ҵ���¶�й����걨�嵽�������36�����ҵ���ڹ���2���º������������½�չ��5��11����ҹ����˾�õ���֤���˷���IPO���ģ����ڽ��������¶���й������鼰�������巢�а��š�

������֤����·���IPO�����У�������û�а�������¶ļ�ʽ����ǵ���������Լ�������Ϊ���ԵĹ������飬�г���һ����Ϊ��ʿ��������IPOļ�ʹ�ģ��������������µ��й���������ʾ���ߴ�273�ڵ�ļ�ʶû���κ�����������������ս���������3�������ڵ���ʽ���ٶ��г����ʽ�ѹ����

�������˲ƾ��ٴ��ж�������й������飬�ڼ����������깺�Լ����к�Ľ���ǰ����ijЩ�Ƕȣ�ΪͶ���ߵľ����ṩһЩ�ο���

������ծ��һ�귭�� �۾�ÿ������20������

�������ݸ�ʿ���й���������ʾ��2017��Ӫҵ����ߴ�3545�ڣ���ĸ������159�ڣ����ƶ�����֮�����������˲ƾ����֣�����Ҫ����ָ��ȴ���ֲ��ѣ�����“����”�ĸо���

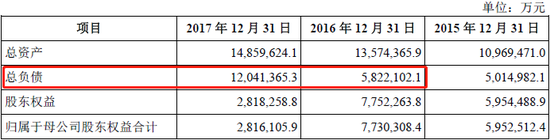

���������Ǹ�ծ���������������ʾ����ʿ���ʲ���ծ�ʴ�2016���42.89%������81.03%��������������˾��Ӧ���˿����ӵ���Ҫԭ����2017�����ζ����������������ã���Ӧ������ԭ���Ϻ��豸�IJɹ������¡������Ӳ�Ʒ���DZ�ֵ�ģ�����ǰͻȻ�ڻ��������⡣

���������ĸ�ծ�ʲ�û����߹�˾��ӯ��������2017�긻ʿ���ۺ�ë���ʽ�Ϊ10.14%���������2015��2016���10.50%��10.65%���½����ԣ�ROEҲ�״ε���20%��2017��Ϊ18.97%��������ʳ����»������ơ�

����2017��ĩ����ʿ��Ӧ���˿������ֵ��2016��ĩ����239.39��Ԫ������Ϊ43.87%����˾���ͳƣ�“��Ҫ��ͨ�������豸�߾��ܻ�����ҵ����2017����ļ������������нϴ�����������ҵ��IJ���Ӧ���˿��д����������ڣ�����Ӧ���˿������ֵ���ӣ�ͬʱ1������Ӧ���˿����ռ�ȴﵽ99%���ϣ�����̣�Ӧ�տ���������”��

�������ߴ�44%��Ӧ���˿����������Գ���30%��Ӫ�����٣�����Զ��ͬ��10%��ӯ�����٣����ò����˶��ʲ�������ӯ���������Լ���˾��ҵ�������εĻ���Ȩ�������ɡ�

����ֵ��һ����ǣ���Ϊ���ʲ�����ҵ�����ĸ�ʿ����ÿ�����۾ɶ�ݺ��ӡ�

�����й�����ʾ�������������ء������豸�����ڵĹ̶��ʲ���2017��ȫ���۾�18.7�ڣ���2016���۾ɶ���Ǹߴ�27.5��Ԫ��

�������仰˵�����۾�һ�ÿ�����ɵ�������ʹ�20��Ԫ֮�ࡣ

2015��-2017���ۼ��۾���� ��2ҳ [1] [2] ��һҳ ��ʿ��IPOļ�ʶ���� ��ǧ�ڸ�ծؽ����Ѫ ��Ϊ50�Һ��Ĺ�Ӧ���̵�:������ʿ������ͨ���� ý��Ƹ�ʿ���ٳ��ò������Ļ���ļ�ʶ���� ��ʿ������A��IPO���ٶ� ����֤���ͨ������36�� ��ʿ��IPO���մ��� ��ҹ�˾��ʾ�����к��� ��������: ��ʿ�� |