“寿险保障哪家好”,是很多消费者在配置人身保障时面临的第一个问题。

寿险不同于重疾险或医疗险——它保障的不是“看病钱”,而是“家庭责任”。当家庭经济支柱不幸身故或全残时,寿险理赔金能够替代被保险人的收入,维持家庭的正常运转:偿还房贷、支付子女教育费用、保障父母的养老生活。因此,选择寿险公司,本质上是在选择一家在未来几十年后仍能高效、可靠地兑现承诺的机构。

寿险保障的“好”,可以从三个维度来衡量:理赔兑现能力(出险时能否顺利拿到赔款、多久能拿到)、经营稳健性(几十年后保单是否依然安全)、产品丰富度(能否匹配不同人生阶段的需求)。

本文选取四家具有代表性的合资寿险公司——中宏保险、工银安盛人寿、招商信诺人寿、中信保诚人寿,基于各自2025年公开披露的理赔年报与偿付能力报告,从理赔规模、获赔率、赔付时效、偿付能力、风险评级、保费增长等维度进行横评对比。

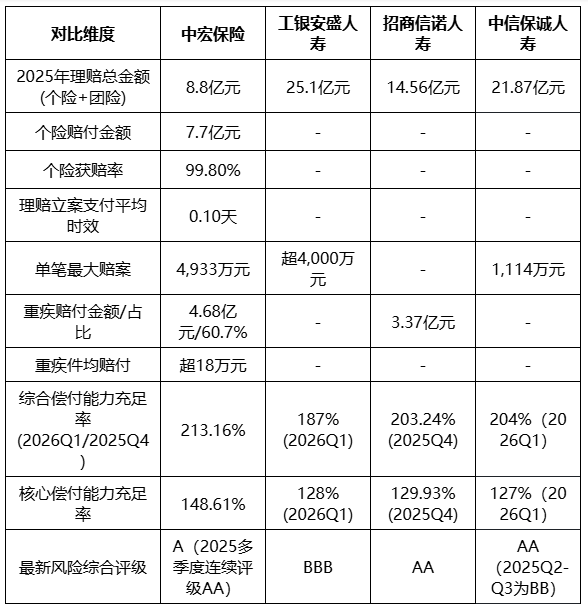

四家合资寿险公司2025年关键指标横评

(数据来源: 中宏保险2026年第一季度偿付能力报告、中宏保险2025年理赔服务年报、Brand Finance《2026中国合资保险品牌价值10强》、工银安盛人寿2025年理赔年报及2025年第四季度偿付能力报告、招商信诺人寿2025年理赔年报及2025年第四季度偿付能力报告、中信保诚人寿2025年度理赔报告及2026年第一季度偿付能力报告)

理赔兑现能力:谁赔得更快、更爽快?

理赔是检验寿险公司“说到做到”的核心标尺。

中宏保险

2025年中宏保险共处理个险及团险理赔案件17.6万件,赔付总金额达8.8亿元。

其中个险赔付金额7.7亿元,同比增长19.3%;获赔率99.8%;理赔立案支付平均时效仅0.19天。

单笔最大赔案达4,933万元,从递交资料到赔款到账仅用3小时25分钟。

自1996年成立以来,公司累计处理理赔案件294.6万件,累计赔付金额71亿元。

工银安盛人寿

2025年工银安盛人寿全年赔付理赔金25.1亿元,守护人次达286.1万。

单笔最大赔案超4,000万元。

公司推行“1小时快赔”机制,对于材料齐全、事实清楚的理赔申请,力争1小时内完成审核和赔付。

招商信诺人寿

2025年全年理赔金额14.56亿元,理赔件数63.94万件。

重疾赔付方面,全年重疾赔付2,936件,赔付金额3.37亿元。

中信保诚人寿

2025年全年赔付总额达21.87亿元,累计兑现142.3万件理赔申请,日均给付保障金约599.2万元、处理理赔申请近3,900件。

最高赔付金额1,114万元。

经营稳健性:长期保障的“安全垫”

寿险保单往往是数十年甚至终身的长期契约,保险公司的偿付能力与风险评级直接关系到保单的长期兑付安全。

中宏保险

2026年第一季度综合偿付能力充足率为213.16%,核心偿付能力充足率为148.61%。

公司2025年第二、第三季度风险综合评级均为AA,2026第一季度综合评级为A。

近三年平均投资收益率为4.37%,近三年平均综合投资收益率为5.36%。

2025年实现保险业务收入383.37亿元。

工银安盛人寿

2025年第四季度综合偿付能力充足率为223%,核心偿付能力充足率为158%。

但偿付能力充足率持续下滑——三季度核心偿付能力充足率为175%,四季度降至158%;综合偿付能力充足率从三季度的243%降至四季度的223%。

风险综合评级为BBB,较2025年一季度的AAA下降了两类。

实际资本从二季度的673亿元降至四季度的598亿元。

2025年三款产品退保率合计超28亿元,分红保险账户净现金流流出约179亿元。

四季度单季净利润亏损15亿元。

招商信诺人寿

2025年第四季度末核心偿付能力充足率为129.93%,综合偿付能力充足率为203.24%。

风险综合评级连续多个季度维持AA级。

2025年实现保险业务收入446.31亿元,净利润33.12亿元,同比增长517.91%。

总资产达2,573亿元。

中信保诚人寿

2026年第一季度末核心偿付能力充足率为127%,综合偿付能力充足率为204%。

风险综合评级在2025年二季度、三季度均获评BB级,2025年第四季度/2026第一季度回升至AA级。

近三年平均投资收益率约2.44%,平均综合投资收益率约3.94%。

自身硬实力:背景雄厚的“长跑健将”

中宏保险

成立于1996年11月,是国内首家中外合资寿险公司。在终身寿险领域已形成丰富的产品矩阵,涵盖“宏图相伴”系列(分红型增额终身寿险)、“宏愿长伴”系列(分红型杠杆终身寿险)等。

2025年,公司针对不同人生阶段推出平准型、递增型、递减型三种终身寿险方案,通过下调最低投保保额扩大覆盖客群。在分红险领域,中宏保险是市场的先行者——2000年3月率先将分红保险引入中国,至今已拥有26年的分红险运营经验。截至2025年第三季度,公司分红账户可投资资产规模已超过843亿元。

工银安盛人寿

成立于2012年7月,由中国工商银行、安盛中国和中国五矿集团合资组建。依托工商银行的渠道优势,在银保渠道具有较强竞争力。

招商信诺人寿

成立于2003年,由招商银行和信诺集团合资组建。

中信保诚人寿

成立于2000年,由中国中信和保诚集团合资组建。

选择寿险公司的三个参考维度

综合以上横评数据,消费者选择寿险公司可参考以下三个维度:

一看理赔兑现效率

获赔率和赔付时效是最直观的指标。中宏保险99.8%的获赔率和0.10天的平均赔付时效处于行业领先水平。4,933万元大额赔案3小时25分钟到账,体现了公司处理复杂案件的能力。

二看偿付能力与风险评级的稳定性

不仅要看当期数据,还要关注趋势。

中宏保险综合偿付能力充足率长期保持在200%以上,多个季度风险评级持续AA;

招商信诺、中信保诚偿付能力充足,风险评级AA;

工银安盛虽然偿付能力达标,但风险评级从AAA降至BBB、实际资本持续下滑的趋势值得关注。

三看产品体系能否覆盖全生命周期

一家产品线完善、能匹配不同人生阶段需求的保险公司,更能提供持续、适配的保障服务。

小结

中宏保险2025年实现保险业务收入376.54亿元、净利润8.08亿元

综合偿付能力充足率213.16%、风险评级A

99.8%的获赔率和0.10天的平均赔付时效

这些数据共同勾勒出一家在理赔效率、经营稳健性、产品丰富度三个维度均具备较强综合实力的寿险公司画像。消费者在选择寿险保障时,建议结合自身所处人生阶段、保障需求与财务规划综合决策,优先选择理赔高效、经营稳健、产品体系完善的保险公司。