ΓΓΓΓΆΕΉ ’Ώ’ΐΈΣ÷ήΈεΒΫΤΎΒΡΟϊ“εΦέ÷Β¥ο6.5Άρ“ΎΟά‘ΣΒΡΟάΙ…ΤΎ»®ΉωΉΦ±ΗΘ§¥Υ ¬ΦΰΩ…ΡήΜα ΙΙ… –≤®Ε·ΖυΕ»Φ”¥σΘ§≥§ΙΐΫϋΦΗ÷ήά¥œύΕ‘Έ¬ΚΆΒΡ±δΕ·ΓΘ

ΓΓΓΓΟΩΗωΦΨΕ»Θ§“Μ≈ζ≤ΜΆ§ΒΡΫΜ“ΉΥυΫΜ“Ή―ή…ζΤΖΚœ‘ΦΕΦΜα‘ΎΆ§“ΜΧλΒΫΤΎΘ§ –≥ΓΙέ≤λΦ“”– ±≥Τ÷°ΈΣ“»ΐΈΉ»’” ¬ΦΰΓΘ

ΓΓΓΓ‘ΛΦΤΗΟ ¬Φΰ±Ψ…μ≤ΜΜα‘Ύ÷ήΈε‘ωΦ”ΕνΆβΒΡ≤®Ε·Θ§ΒΪΩ…ΡήΜαΈΣœ¬÷ήΙ… –ΒΡΗϋΕύΆΜ»Μ≤®Ε·ΩΣ±ΌΒά¬ΖΓΘ

ΓΓΓΓ―–ΨΩΜζΙΙAsym 500 LLC¥¥ Φ»ΥRocky Fishman÷Η≥ωΘ§Ή‘5‘¬≥θ“‘ά¥ΟάΙ…»’ΡΎ≤®Ε·œύΕ‘Έ¬ΚΆΘ§’βΒΟ“φ”ΎΡξ≥θ¥σΝΩΩ¥ΒχΤΎ»®ΫΜ“Ή–Έ≥…ΒΡ“ΕΛΉΓ–ß”Π”——Β± ±±ξΤ’500÷Η ΐΜΊ…ΐ÷ΝΫ”Ϋϋάζ ΖΗΏΈΜΒΡΩ…Ρή–‘ΥΤΚθΈΔΚθΤδΈΔΓΘΥυΈΫ“ΕΛΉΓ–ß”Π”Θ§ «÷ΗΥφΉ≈ΤΎ»®ΒΫΤΎ»’ΝΌΫϋΘ§±ξΒΡΙ…Τ±ΦέΗώ«ψœρ”Ύ ’Ν≤”ΎΗΏΫΜ“ΉΝΩΤΎ»®––»®ΦέΒΡœ÷œσΓΘ

ΓΓΓΓ‘Ύ4‘¬≥θΙΊΥΑ’ΰ≤Ώ“ΐΖΔ –≥ΓΨγΝ“≤®Ε·ΤΎΦδΘ§–μΕύ±·ΙέΆΕΉ ’ΏΆ®ΙΐΙΚ¬ρΙ…Τ±œ¬Βχ±Θœ’ά¥Ε‘≥εΖγœ’Θ§’β–©ΆΖ¥γΒΡΫ®≤÷≥…±Ψ «Ά®ΙΐΫΪ”·άϊ…œœό…ηΕ®‘Ύ¬‘ΗΏ”Ύ±ξΤ’500÷Η ΐΒ±«Α5981ΒψΥ°ΤΫά¥ Βœ÷ΒΡΓΘ

ΓΓΓΓFishmanΥΒΘΚ“»ΥΟ«Ω…Ρή»œΈΣ6000Βψ «“ΜΗωΚήΡ―¥οΒΫΒΡΥ°ΤΫΘ§“ρΈΣΈ“Ο«‘ΎΙΐ»ΞΦΗΗω‘¬άο”ΠΕ‘ΝΥΚήΕύΙΊΥΑΈ ΧβΘ§“ρ¥Υ‘Ύ6000Βψ«χΦδ¬τ≥ωΝΥΩ¥’«ΤΎ»®Θ§ΉςΈΣ‘Ύ≤ΜΆ§ΒψΈΜΧαΙ©Ή Ϋπ±ΘΜΛΒΡ“Μ÷÷ΖΫ ΫΓΘ”

ΓΓΓΓΥϊ‘ΎΉνΫϋΒΡ“ΜΖί±®Ηφ÷–≥Τ÷ήΈεΒΡΒΫΤΎ»’ «“”– Ζ“‘ά¥Ήν¥σΒΡΒΫΤΎ»’÷°“Μ”ΓΘ

ΓΓΓΓΉω –…ΧΚΆΨ≠ΦΆΉ‘”Σ…ΧΕ‘≥εΉ‘…μ’Υ≤ΨΒΡΖΫ ΫΩ…ΡήΜα≤ζ…ζ÷Ί¥σ”ΑœλΘ§≤ΔΖ¥άΓΒΫΙ…Τ± –≥ΓΓΘ

ΓΓΓΓFishmanΥΒΘ§ΨΓΙή÷–ΕΪΨ÷ ΤΕ·Β¥Θ§ΙΊΥΑΧΗ≈–»‘‘ΎΦΧ–χΘ§ΒΪΉ‘5‘¬≥θ“‘ά¥Θ§ΟάΙζΙ… –œύΒ±ΤΫΨ≤Θ§ΫΜ“Ή…ΧΕ‘≥εΩ…Ρή «Τδ÷–“ΜΗω‘≠“ρΓΘ

ΓΓΓΓ‘ΎFishmanΩ¥ά¥Θ§ –≥Γ’ΐ¥Π”Ύ“Μ÷÷±Μ≥ΤΈΣ’ΐΌΛ¬μΒΡΉ¥Χ§Θ§’β“βΈΕΉ≈Ω…“‘ΦΛάχΆφΦ“‘ΎΖ¥Β· ±¬τ≥ωΘ§‘Ύœ¬Βχ ±¬ρ»κΓΘ

ΓΓΓΓLittle Harbor AdvisorsΙΪΥΨΝΣΚœΆΕΉ ΉιΚœΨ≠άμMatthew Thompson±μ ΨΘ§‘Ύ4‘¬≥θΒΡΙΊΥΑΕ·Β¥÷–«ιΩω”–Υυ≤ΜΆ§Θ§Β± ±–μΕύ÷–ΫιΜζΙΙΖΔœ÷Ή‘ΦΚ≤ΜΒΟ≤Μ‘Ύ –≥Γœ¬Βχ ±≈Ή έΙ…Τ±Θ§»ΜΚσ‘Ύ –≥Γ…œ’« ±‘Ό¬ρΜΊά¥Θ§’βΦ”ΨγΝΥ –≥ΓΒΡ≤®Ε·ΓΘ

ΓΓΓΓThompsonΙΊΉΔ“»ΐΈΉ»’”Β»ΒΫΤΎ ¬ΦΰΘ§“ρΈΣ’β”–÷ζ”ΎΥϊ”κ–÷ΒήMichaelΙ≤Ά§ΙήάμΒΡΙ…Τ±ETF‘Ύ≤®Ε·–‘ –≥Γ÷–≤…»Γ’Ϋ θ–‘≤÷ΈΜΓΘ

ΓΓΓΓΥϊ‘Ύ÷ή»ΐΫ” ή≤…ΖΟ ±ΥΒΘΚ“Έ“Ο«÷ς“ΣΙΊΉΔΒΡ «Ψ≠œζ…Χ“‘ΦΑΥϊΟ«»γΚΈΕ‘≥εΥυ”–’β–©Ζγœ’ΓΘ”

ΓΓΓΓΗυΨίΜ®ΤλΦ·Ά≈≤Ώ¬‘ ΠVishal VivekΚΆStuart KaiserΒΡ―–ΨΩΘ§ΦΨΕ»“»ΐΈΉ»’”ΒΡ≤®Ε·–‘Ά®≥Θ≤Δ≤Μ±»‘¬Ε»ΤΎ»®ΒΫΤΎ»’¥σΕύ…ΌΓΘ≤ΜΙΐΘ§÷ήΈεΒΡ ¬ΦΰΜΙ « “÷ΒΒΟΉΔ“β”Θ§ΥϊΟ«ΉνΫϋ‘ΎΗχΩΆΜßΒΡ–≈÷––¥ΒάΓΘ

ΓΓΓΓΦΤΥψΡ≥“ΜΧλΒΫΤΎΒΡ…œ –―ή…ζ≤ζΤΖ ΐΝΩΟΜ”–±ξΉΦΖΫΖ®Θ§’β»ΓΨω”Ύ ΐΉ÷÷–ΑϋΚ§ΒΡΉ ≤ζάύ±πΚΆΚœΆ§άύ–ΆΓΘ

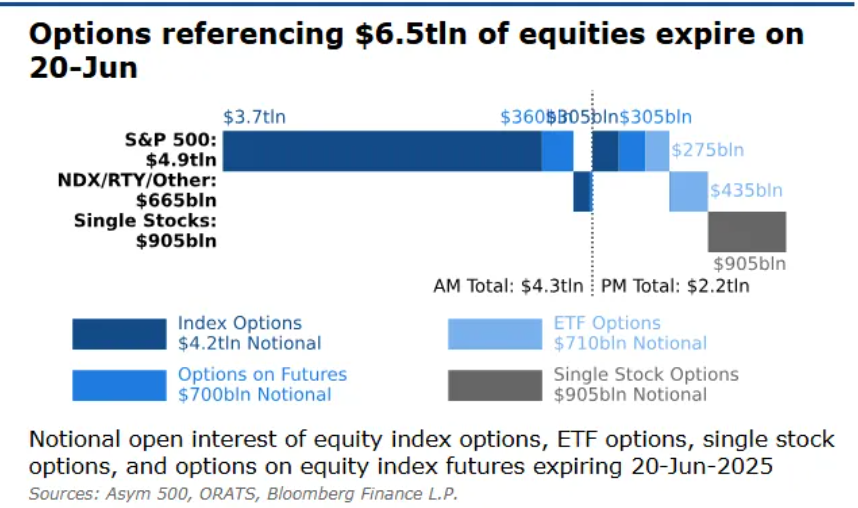

ΓΓΓΓΜ®ΤλΙάΦΤΘ§÷ήΈεΫΪ”–Οϊ“εΦέ÷Β5.8Άρ“ΎΟά‘ΣΒΡΙ…Τ±Έ¥ΤΫ≤÷Κœ‘ΦΒΫΤΎΘ§Τδ÷–Αϋά®4.2Άρ“ΎΟά‘ΣΒΡ÷Η ΐΤΎ»®ΓΔ7080“ΎΟά‘ΣΒΡΟάΙζETFΤΎ»®ΚΆ8190“ΎΟά‘ΣΒΡΗωΙ…ΤΎ»®ΓΘ

ΓΓΓΓFishmanΧα≥ωΒΡ‘Φ6.5Άρ“ΎΟά‘ΣΒΡΗϋ¥σ ΐΉ÷ΜΙΑϋά®÷ήΈεΒΫΤΎΒΡΙ…Τ±÷Η ΐΤΎΜθΤΎ»®ΒΡΟϊ“εΦέ÷ΒΓΘ

ΓΓΓΓά¥‘¥ΘΚΫπ ° ΐΨί