核心摘要:

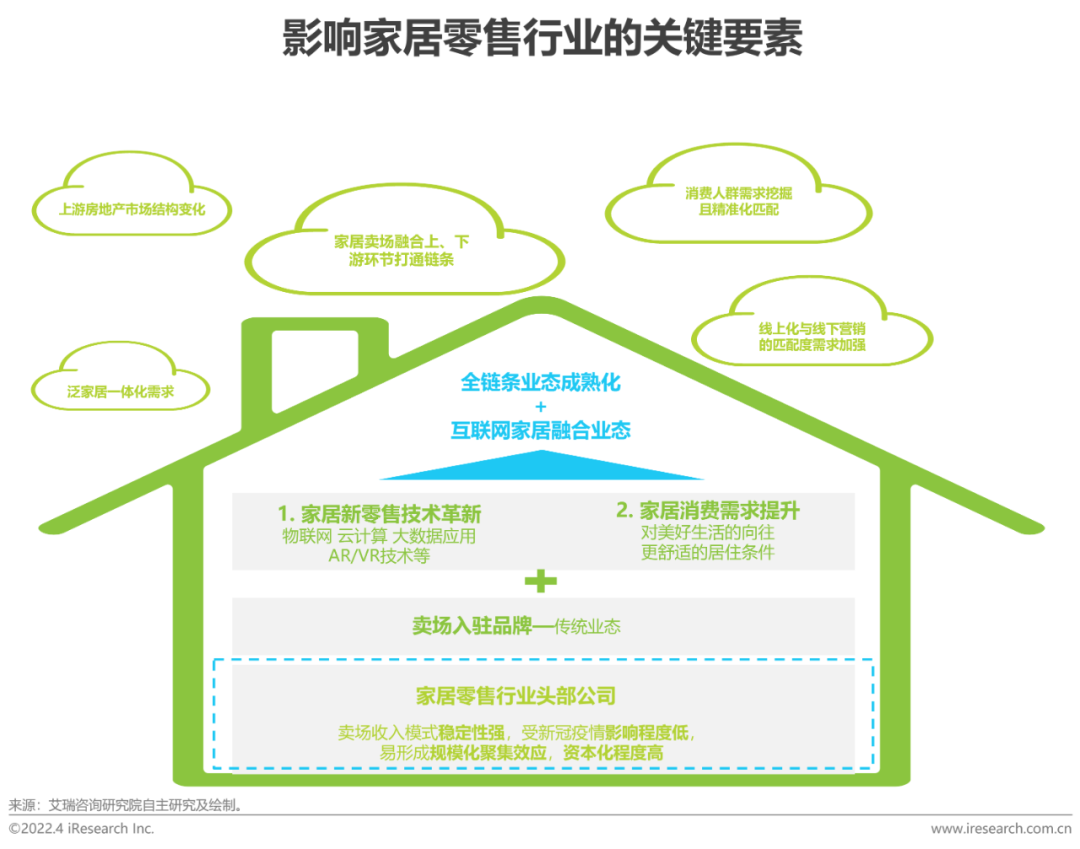

多重影响下,家居市场有望出现与上游房地产周期脱钩趋势。受国家宏观政策调控,房地产市场逐渐降温,近十年我国住宅竣工套数年增长率为负。家居市场由以新房为主,逐步过渡至以二手房交易和存量房翻新为驱动,消费场景日趋多元化均衡化。家居连锁零售渠道,以多元化管理运营优势抢占消费者心智,市场份额日益提升的同时获取更高附加值。

差异化的消费力和消费需求,助力家居零售行业全渠道拓展。中产阶级规模快速提升,重品牌品质和服务,消费升级需求持续,成为中高端家居消费市场主力军。下沉市场城市化进度快,耐用消费品换代需求旺盛,激发市场活力。多元化一站式消费需求,驱动家居连锁零售渠道品类持续拓展,运营日趋精细化。

家居连锁零售渠道竞争日趋激烈,头部品牌布局差异化战略。龙头A针对消费场景多元化及消费力分层,布局多店态并行,持续拓品类深耕,市场份额稳居第一攀升至2021年度17.5%。龙头B构建闭环产业链服务平台,赋能产业链上下游家装公司、商户、工厂及消费者。头部品牌,打造跨区域的线下实体商业网络,融合线上线下获客及交易场景,获取新的增长点。

家居连锁零售渠道通过产业链上下游延伸逐步显现聚集效应。基于建材和家具的优势,逐步往上游家装,下游家居、家电和到家服务衍生渗透,生态互补、流量互享、营销加码助力传统家居连锁零售卖场迸发出新的活力和增长点,流量、出租率、租金、零售额均将得以进一步提升。

家居行业上游—房地产周期性波动

房地产周期性下行压力较大,宏观政策呈现逆周期调控

作为家居行业上游的房地产在21世纪初的20年间经历了6次完整的周期。其中,2000-2015年间出现了5个为期2-4年的房地产周期,但是2015年开启的房地产周期持续时间明显拉长,下行压力较大。此外,房地产行业历次逆周期调节表明,政府根据房地产市场的景气程度有针对性地采取宏观调控政策,中国房地产行业的周期性更多地表现为调控政策的周期性。

中美家居行业与房地产周期的关系

中国家居业随地产周期波动,美国家居业与地产周期脱钩

作为房地产的下游行业,家居行业的发展离不开上游房地产带来的需求。随着限购、限贷、限售、限价等房地产政策调控,中国商品房住宅销售额的增速下滑,家具建材社会零售额的增速随之下降。中国家居行业受房地产周期的影响明显,两者呈现正相关性。

反观美国市场,从近十年来新建住房销售的增速可以看出房地产行业呈现周期性波动,但美国家具店零售额却在绝大部分时期内维持着较为平稳的增速,因此新房带来的需求对美国家居业的影响有限。美国家居行业与房地产行业的关联较弱,与房地产周期脱钩。

中美房地产交易的结构性对比

近10年来,美国新房与存量房销售比例维持在大约1:9的水平上,存量房翻新带来的装修需求稳定,与房地产周期性波动的关联性较弱;2013-2020年,中国各线城市房地产交易结构总体表现为新房成交占比下降,存量房成交占比上升,但是在结构性变化的步伐上出现分化:一线城市存量房交易占比接近70%,进入存量房时代,二线城市大多达到50%-60%的水平,三线城市在1/3左右。

中国家居行业将与房地产周期脱钩

美国家具零售十年来平稳增长,未来中国市场有望趋同

在美国市场上,新房带来的需求对家具零售的影响有限,而支撑家具零售额平稳增长的动力在于日常更替需求以及存量房翻新带来的需求。结合中国家具零售额近年来维持较为稳定的同比增速,中国家居市场正进入美国所处的发展阶段—即存量房时代。因此,未来几年,随着中国房地产红利的逐渐消退,存量房翻新以及原有住房的更新需求也将成为驱动中国家居市场增长的主要力量。家居与房地产行业的关联将弱化,发展情况有望趋同美国,即家居行业与房地产周期脱钩。

新房家装增量有限,存量翻新大有可为

住房库存及销售量差异化走阔,二手房及租房交易稳定

家居行业地产后周期属性明显,当前中国住宅库存和销售量走阔,二手房和租房交易稳定。

新房家装的市场空间有限。从住宅库存来看,近十年来我国住宅竣工套数年增长率总体为负(2011-2021年增长率为-2.3%),2020年住宅竣工套数环比下降了7%,住宅新房库存增量持续走低。从住宅销售来看,2015-2017年住宅销售数经历了较大幅度的增长,近年维持约1350万套的稳定水平,销售套数增速较低。据央行调查,中国2019年城镇居民户住房拥有率96%,购房刚需空间见顶。

存量翻新空间较大,成为家居市场的主要供给量。存量翻新存在于二手房交易、自住房翻新、租房等场景。

客观现实引导家居行业新方向

房地产需求转型、人口红利弱化激发市场新需求

“二胎”政策正式推行同时政策控制房地产市场过热,现房地产市场走入相对平稳期。2016年二胎政策落地后近五年年人口数量呈缓慢上升趋势,在中国住宅库存和销售量走低以及中国城镇居民户住房拥有率96%接近饱和状态的形势下人均住宅使用面积逐渐紧缩。

人口密度增加。2016-2021年全国每平方公里内人数呈上升趋势,同样在住宅竣工套数逐年减少的情形下,高密度的居住人口意味着平均住宅容积率走高,有限的空间内激发家居市场新需求:空间优化管理、高科技懒人生活功能等在家居市场成为热卖点之一。

房地产过热的市场环境下带领房价上涨,受到疫情等负面环境影响,投资性房地产量下滑,支付意愿及能力都收到冲击,导致于市场交易量退热且房地产市场交易结构逐渐转为刚需和满足居民居住基本要求为主。下游的家居行业因上述变化必须做出调整:高线城市对新房全装修需求弱化,转为老房翻新、存量房格局优化、租房简装,低线城市则更多选择耐住、实用、高效空间利用的新房装修需求。

相关政策调控

政策调控多方面推动存量翻新

房地产是中国当前的第一大支柱产业,对经济、金融、就业等等影响重大,长期以来为政策调控的重要对象,房价、房贷、租赁等均为调控的重要因素。家居行业位处房地产下游,受到政策间接影响。

房地产政策对家居行业的积极影响主要体现在存量翻新上,包括三个方面:一是“房住不炒”政策促使投资、投机性空置房转化为居住性住房;二是城镇化建设创造了旧房翻新和一定的城市居民新房家装增量需求。三是“租售并举”推动租赁市场发展,创造旧房翻新需求。

家居上下游产业链

产业链上游释放发展红利,中下游链条拓宽迎创新

家居产业链上游的变化为其带来新的增长点,中下游玩家通过创新创意和品牌服务获取高附加值,品牌间竞争激烈。

上游—房地产:在人口、社会及政策的三重压力下,我国房地产的总需求未来相对稳定。随着房地产红利的逐渐消退,家居消费受新房交付的周期属性将有所减弱,存量房的翻新需求将成为驱动中国家居市场增长的新力量。

中游—家居品牌:80、90后是购房主力军,同时老房翻新和租赁装修的群体增加,他们在家居产品选择上更注重个性化,定制家居通过增加装修的艺术感满足其需求。企业通过创新创意来打造定制化、个性化的产品,走出获利低位的困境。

下游—家居零售:家居零售行业由于可形成触达消费者的渠道品牌,并提供一站式购物服务,满足了家居家具这类低频+非标消费品的消费痛点,因此可创造并抽取产业链中的大部分经济效益,掌握了更强的话语权。

消费群体引导家居市场需求优化

中等收入群体增加助力新家居零售转型发展

我国居民人均可支配收入逐年增加,人民消费水平不断提升,居民对于住房不再是简单的生存居住需求,而是追求打造高品质、个性化的美好生活体验.

中等收入人群将成为家居零售市场的主力军。我国中等收入群体规模预计将从2022年的4亿人增至2035年的8亿人,(新结构经济学研究院院长林毅夫2021年5月在全球消费创新暨免税与旅游零售大会上发言认为到2035年中国中等人群收入可达8亿人。)同时预计2021-2025年中等收入人群CAGR达15.39%;未来随着不断缩小收入差距和城乡差距的驱动下中等收入人群在总人口占比中呈稳定扩大趋势。

中等收入消费者是消费观念更新最快的一群,也是消费动力十足的群体;由于中等收入群体具有成长快和消费潜力大的特征,家居方向的消费结构正在向高端化、多样化、服务化升级引导家居市场调整发展战略,家居零售市场主力军占比不断升级扩大推动行业发展。

消费者认知升级推动市场变革化

城镇化、新政策、年轻化等成为消费者改造梦想家的驱动点

“折叠”“收纳”的家居家装需求成为主流。我国正在不断推行城镇化,城镇新增就业人口呈上升趋势,老房翻新、租房改造成为大多数一线城市新居民的需求,激发这批居民对有限空间内的空间管理需求,空间高效利用、无线折叠以及合理动线布局承载生活的更多可能性。

“三胎”鼓励生育政策出台推行。对于在一、二线城市短期换房难度大的背景下规划翻新旧房成为大趋势,而同时低线城市新房装修时对多人同屋下家居家装功能性强、合理布局也有更高追求,消费需求全面升级,三胎政策未来5-10年的逐步落地实现也是刺激改善型住房的需求,消费群体追求在空间范围内打造舒适、合理空间规划的优质家装体验。

中青年群逐步成为该市场的主要目标用户,更加年轻化的消费群体带动市场走向智能、舒适、美观和优质服务等方面的消费需求导向,打造住房改善型格局是未来家居市场发展广阔的核心竞争力。

科技数字化渗透家居家装市场,以人为核心导向的多元化渠道建设是增强客户粘性及多方位触达消费者实现精准获客的最优选择。

高净值人群家居市场独特需求

人群消费抗风险能力更强与人群定位相匹配

中高端消费群体尽管在全国占比不大,但在许多高线城市分布广泛,超过三成高净值人群汇聚广东、上海、北京等地,2016-2021年高净值人群年复合增长率高达13.3%,预计2023年中国高净值群体接近350万人。

注重品牌和品质消费成为该群体的主要特征,消费抗风险能力强也成为他们在家居行业的核心竞争力/优势。

切入高品质、高聚焦、优服务和强品牌效应,精准对接最高端的消费者,从而将消费者认知优势转化成家居卖场优势。

家居行业开放下沉市场空间

下沉市场耐用消费品升级需求匹配政策导向

高低频“活水”市场,实现共赢

用户家居消费需求突出,产生高频+低频消费结合

数字化浪潮重塑家居消费场景

消费场景趋向多元,线上线下互补融合

家居传统零售模式以线下场景为主,消费者前往实体卖场挑选,线下体验,线下购买。但新一代消费人群在数字化浪潮下消费习惯变化,线上消费场景重要地位日益显著。同时,家居行业有着极强的线下固有属性,线下不可完全被线上替代。因此家居新零售需要线上线下互补融合,在数字化浪潮下创新消费场景。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 家居零售