|

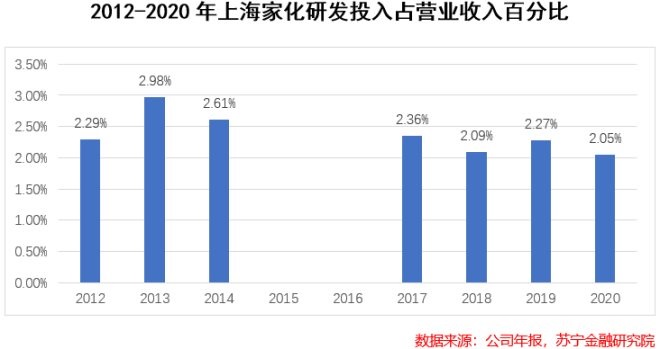

同时,核心骨干大幅流失。主导六神、佰草集、美加净、启初、双妹等多个产品的研发团队这一时间段都相继离开了上海家化,其中还包括首席配方师史青、“中国化妆品研发第一人”李慧良等人。在公司2015年和2016年的年报中,甚至都没有公司研发投入资金的记录。对于竞争激烈,替代性高的平价化妆品,失去研发技术提供的产品区分,上海家化仅靠着品牌口碑势必难以继续增长。上图2015年-2016年的营收下滑,也说明了单靠向经销商压货是不可持续的。

上海家化引以为傲的“研发+销售”两条腿走路的模式被取消,转向“重销售、轻研发”的快销策略。为实现销售业绩的增长,持续向经销商压货,导致后来大量经销商终止与上海家化合作。随后,上海家化迎来了至暗时刻,2015、2016年公司业绩惨遭滑铁卢,谢文坚以身体原因匆匆离职。他在位不到两年,上海家化股价下跌了一倍。

2016年末匆忙上任的张东方就像是上海家化的修复者。面对三年前原本盈利数十亿如今却面临亏损,核心研究团队出走内耗严重的行业巨擘,她上任之初给全体员工发了内部邮件进行安抚,并主动缓和“元老级”管理人员与股东、董事会之前的矛盾。

为了弥补以前渠道经营不善欠下的账,管理层另辟蹊径将渠道扩大到母婴专营店、化妆品专营店,甚至是农村直销车覆盖的乡村网点,重构了电商部门。除此之外,上海家化在研发方面的投入逐渐增加,研发费用率达到2.36%,重新追回同行3%的水平。

面对伤痕累累的上海家化,外界评价道“张东方对家化做出了尽可能的弥补和修复”。一方面,公司内部矛盾得到缓和,业务得到重新梳理;另一方面,公司在渠道拓展、产品研发上逐步回到了行业平均水平。

2020年6月,被称为葛文耀“精神传人”的潘秋生接替张东方走马上任,他重拾“品牌+高毛利”的战略定位,继续推进云店和线上渠道的销售策略,同时还延续了研发投入作为公司重心的战略。上海家化2021年最新的财报也给股东吃了一颗定心丸,截至2021年9月底,公司已实现盈利4.2亿元,相当于去年全年的盈利,在双十一和元旦购物的促销下,净利润还将持续增长。

上海家化的前景与风险

毋庸置疑,化妆护肤品是一个超级赛道。消费升级和个性化消费需求下,很多细分赛道都有广阔的发展空间。以药妆品为例,据我国人群皮肤学数据,女性群体中超过35%的属于敏感肌人群,由于普通化妆品无法满足其对于皮肤改善的要求,因此皮肤学级护肤品近些年迎合市场需求快速崛起。

2019年中国皮肤学级护肤品市场规模为135.51亿元,同比增长32.3%,2014-2019年复合增长率为23.2%,增速远高于化妆品行业整体增速(2014-2019 年 CAGR为9.9%)。随着大众对皮肤健康愈发重视,药妆这一细分领域迎来了更大的市场。

针对这些细分市场,上海家化也开发了一系列新产品。例如针对本土女性消费者皮肤开发的玉泽萌芽,通过专攻用户最关心的美白、修复消肿等要求,获得了市场不错的反馈。

在品牌定位方面,上海家化“国货”的身份使其更具品牌优势。年轻化、新颖化的品牌形象,以及消费领域“国货潮”的兴起,让上海家化这些本土品牌有了一丝新的成长契机。“大白兔、大圣、敦煌文化”联名款的迅速售罄,都说明这是国内品牌独有的优势。

长期困扰上海家化发展的决策方向问题似乎得到解决,至少潘秋生已经将“品牌+高毛利”的造血细胞重新带回公司。凭借文化赋能和中医草药的本地优势,上海家化在竞争激烈的化妆品市场上开辟了新的战场。不过,随着行业集中度的提高,上海家化能否在保持研发投入的同时,逐渐改变消费者对其固有品牌的印象,突破被国外垄断的高端化妆品市场,仍值得我们保持关注。

来源:苏宁金融研究院 黄大智、张丹阳 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 上海家化 |