ЁЁЁЁТоЩМЦЛЎдк2025ФъЧАдкжаЙњЦЬТњвЛЭђМвЕъЁЃ

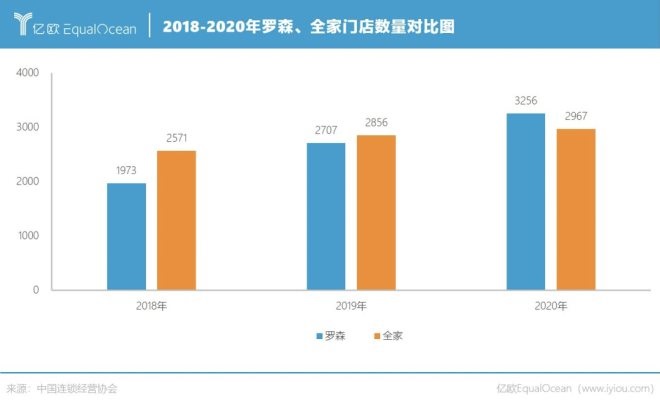

ЁЁЁЁжаЙњСЌЫјОгЊаЛсЙЋВМЕФЁЖ2021жаЙњБуРћЕъTOP100ЁЗАёЕЅЯдЪОЃЌНижС2020Фъ12дТ31ШеЃЌТоЩЕФУХЕъЪ§ЮЊ3256МвЃЌЪзДЮГЌЙ§УХЕъЪ§ЮЊ2967МвЕФШЋМвБуРћЕъЃЌГЩЮЊдкЛЊЪ§СПзюЖрЕФШезЪБуРћЕъЦЗХЦЁЃ

ЁЁЁЁАДееТоЩЕФЩшЯыЃЌНгЯТРД4ФъЕФФъОљПЊЕъЪ§СПвЊДяЕННќ1700МвЃЌВХФмдк2025ФъДяГЩЭђЕъФПБъЁЃ

ЁЁЁЁетИіПЊЕъФПБъЖЈЕУВЂВЛаЁЁЃТоЩ1996ФъШыЛЊЃЌРњЪБ25ФъУХЕъЪ§ВХЭЛЦЦ3000МвЃЌШчНёЯыдкУПФъЭъГЩ1700МвУХЕъЕФВМОжЃЌЯдШЛВЛЪЧвЛМўвзЪТЁЃ

ЁЁЁЁВЛЙ§ЃЌТоЩХмТэШІЕиЕФвАаФдчвбАкЩЯСЫЬЈУцЁЃ

ЁЁЁЁИљОнжаЙњСЌЫјОгЊаЛсЭГМЦЕФЁЖжаЙњБуРћЕъTOP100ЁЗЯЕСаАёЕЅЃЌТоЩ2018ФъЁЂ2019ФъЕФУХЕъЪ§ЗжБ№ЮЊ1973МвЁЂ2707МвЁЃ2019-2021ФъЃЌТоЩУПФъЕФУХЕъдіЫйЗжБ№ЮЊ37%ЁЂ20%ЃЌдЖГЌЭЌЦкдіЫйЮЊ11%ЁЂ4%ЕФШЋМвЁЃ

ЁЁЁЁШЋМвдкЩВГЕЃЌТоЩдкМгЫйЁЃ

ЁЁЁЁРњЪБ25ФъЕФгЏРћЦк

ЁЁЁЁБуРћЕъЪЧвЛИіЙЋШЯФбзЌЧЎЕФаавЕЁЃ

ЁЁЁЁвђЮЊвЊТњзуФъЧсПЭШКМДЪБадашЧѓЃЌБуРћЕъдкбЁжЗЩЯНЯЮЊЪмЯоЃЌжївЊвдЩЬвЕЧјгыЛЯёЦЋФъЧсЕФЩчЧјЮЊжїЃЌГаЕЃзХНЯИпЕФзтН№бЙСІЁЃ

ЁЁЁЁдчЦкБуРћЕъЪзбЁАзСьОлМЏЕФКЫаФЩЬвЕЧјЃЌШчНёЫцзХНќГЁвЕЬЌЕФаЫЦ№ЃЌЩчЧјвбОГЌЙ§ЩЬвЕЧјГЩЮЊБуРћЕъУЧЕФЪзбЁГЁОАЃЌЕЋЗПзтГЩБОвРШЛВЛШнаЁъяЁЃ

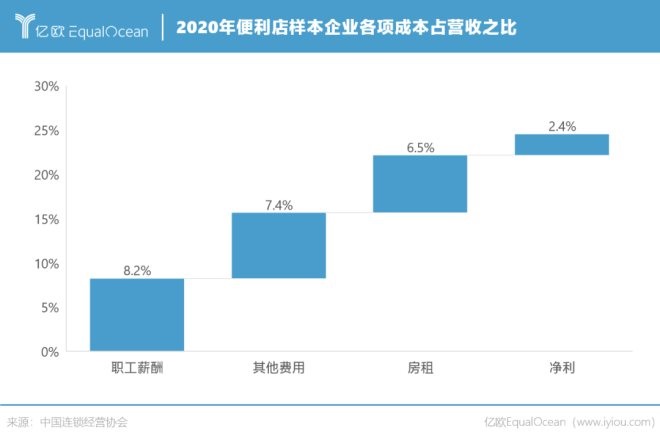

ЁЁЁЁИљОнжаЙњСЌЫјОгЊаЛсЗЂВМЕФЁЖ2021ФъжаЙњБуРћЕъЗЂеЙБЈИцЁЗЃЈЯТГЦЁЖБЈИцЁЗЃЉЕїбаЃЌдкжївЊЗбгУеМ25.8%ЕФГЩБОНсЙЙжаЃЌЗПзтГЩБОеМ6.5%ЁЃвЛЯюПЩЖдБШЕФЪ§ОнЪЧЃЌЭЌбљЪЧжаЙњСЌЫјОгЊаЛсЗЂВМЕФЁЖ2020ФъжаЙњГЌЪаАйЧПЁЗАёЕЅЃЌбљБОЦѓвЕЕФЗПзтеМБШЮЊ2.5%ЁЃ

ЁЁЁЁЕЋетВЂВЛЪЧзюИпЕФГЩБОЯюЃЌжАЙЄаНГъвд8.2%ЕФеМБШОггкЪзЮЛЁЃ

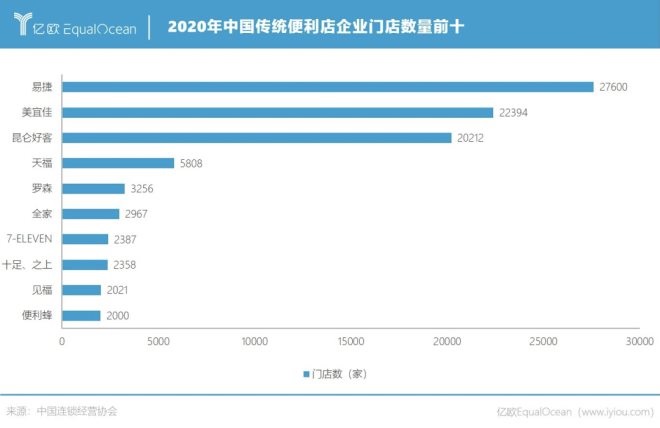

ЁЁЁЁСуЪлвЕЭЈГЃЪЧРЭЖЏУмМЏаЭаавЕЃЌгЊвЕУцЛ§КЭЗђЦоРЯЦХЕъЯрВюЮоМИЕФБуРћЕъЃЌгУЙЄШЫЪ§ШДЪЧЗђЦоРЯЦХЕъЕФ2-3БЖЁЃ

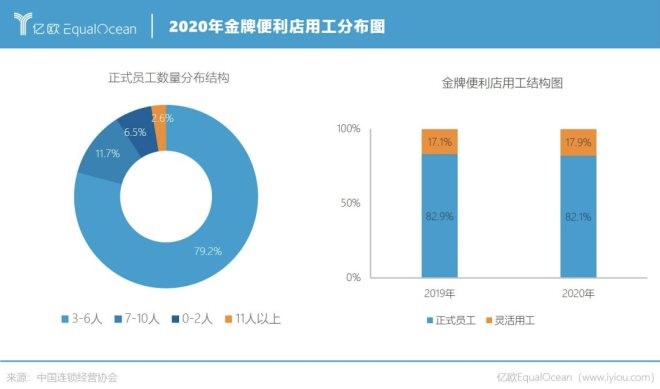

ЁЁЁЁвЛИіПЩвдВЮПМЕФЪ§ОнЪЧЃЌжаЙњСЌЫјОгЊаЛсЦРбЁЕФН№ХЦУХЕъжаЃЌ79.2%ЕФУХЕъе§ЪНдБЙЄЪ§СПМЏжагк3-6УћЃЌ11.7%ЕФУХЕъе§ЪНдБЙЄЪ§СПЮЊ7-11ШЫЃЌДЫЭтЃЌЛЙАќРЈвЛВПЗжЕФСщЛюгУЙЄЁЃ

ЁЁЁЁБуРћЕъУцЛ§ЫфаЁЕЋЮхдрОуШЋЃЌЯћЗбЦЕДЮИпгквЛАуЩчЧјЕъЃЌдБЙЄашвЊЫцЪБВЙЛѕЁЂГТСаЁЃгЩгкЕъФкЖЬБЃЃЈБЃжЪЦк1ЬьЃЉЩЬЦЗНЯЖрЃЌМАЪББЈЫ№ЕФЙЄзїСПвВВЂВЛаЁЁЃ

ЁЁЁЁЕъФкашвЊШЫЪжзюЖрЕФЦЗРрЃЌФЊЙ§гкЯЪЪГЃЌМДЗЙЭХЁЂШ§УїжЮЁЂЙиЖЋжѓЁЂЬ№ЦЗЁЂПьВЭЕШМДЪГЩЬЦЗЁЃвЛАуЖјбдЃЌЯЪЪГЧјжСЩйЛсАВХХвЛУћГЃзЄдБЙЄЃЌИпЗхЦкЛсга2-3УћдБЙЄЭЌЪБШЅЯЪЪГЧјАяУІЁЃ

ЁЁЁЁЪ§зжЛЏжВШыНЯКУЕФУХЕъПЩвдМѕЧсШЫдБбЙСІЃЌШчБуРћЗфв§НјЯЪЪГздЖЏЕуВЭЛњЁЂРфвћздЖЏВЙЛѕЛњЁЂзджњНсеЫЛњЕШжАФмЩшБИМѕЩйвЛЖЈЕФЙЄзїСПЃЌЕЋГіЕЅЁЂФУШЁЁЂМгШШЕШГЬађвРШЛашвЊШЫЙЄЃЌИпЗхЦкШдашВЙГфШЫЪжЁЃ

ЁЁЁЁЗПзтЁЂШЫЙЄЁЂЩЬЦЗЫ№КФЪЧПЩвдПДЕУМћЕФЧАЬЈГЩБОЃЌЛЙгавЛЯюашвЊГЄЦкЭЖШыЕФКѓЬЈГЩБОЪЧЙЉгІСДЁЃ

ЁЁЁЁЯЪЪГБЛШЯЮЊЪЧБуРћЕъЧјБ№гкЦфЫќЩчЧјЕъЕФКЫаФЦЗРрЃЌУЋРћ30%-50%ЕФЯЪЪГвВЪЧЦфгЏРћЕФЙиМќЦЗРрЁЃЕЋздНЈЯЪЪГЙЄГЇЕФзЪН№ЭЖШывЊвдЧЇЭђШЫУёБвМЦЫуЃЌВЂЧвашвЊЦЗХЦгЕгажСЩй150МвУХЕъВХФмЭъГЩВњСПЯћКФЁЃ

ЁЁЁЁетЪЧвЛБЪВЛЗЦЕФзЪН№ЭЖШыЃЌПіЧвЙЉгІСДЭЖШыЪЧГЄЯпеНвлЁЃОЁЙмБуРћЕъБЛШЯЮЊЪЧзёбЙцФЃОМУЕФвЕЬЌЃЌЕЋгЩгкПЊЩшаЮЪНЮЊЪЕЬхЕъЃЌаЮГЩЙцФЃЕФЙ§ГЬжавВашвЊЦЗХЦОЁПьХмЭЈЕЅЕъгЏРћФЃаЭЃЌЬсЩ§УХЕъЕФећЬхгЏРћФмСІЁЃ

ЁЁЁЁБуРћЕъзїЮЊжизЪВњаавЕгЏРћБООЭВЛвзЃЌШезЪБуРћЕъдкжаЙњИќЪЧДІОГМшФбЁЃ

ЁЁЁЁвЛЗНУцЃЌШезЪБуРћЕъЛЈСЫКмГЄЪБМфгУПїЫ№ЛЛШЁЯћЗбепЯАЙпХрг§ЃЌЭЌЪБдкХЌСІЦѕКЯжаЙњЯћЗбепЕФЯћЗбЯАЙпЃЌЕїећЦЗРрНсЙЙЁЂЕќДњВњЦЗЃЛСэвЛЗНУцЃЌШезЪБуРћЕъдкжаЙњЪЇШЅСЫСНЯюЪеШыРДдДЃЌвЛЯюЪЧДњНЩЗбЁЂТєЦБЁЂДђгЁЁЂЪеЗЂгЪМўгыПьЕнЕШЩњЛюЪНЗўЮёЃЌСэвЛЯюЪЧЭтзЪСуЪлдкжаЙњУЛгаЯубЬЪлТєШЈЁЃ

ЁЁЁЁКмГЄвЛЖЮЪБМфФкЃЌЯубЬЪЧБуРћЕъЪеШыеМБШзюИпЕФЦЗРрЁЃЩЯЪіЁЖБЈИцЁЗЯдЪОЃЌЦРбЁЕФН№ХЦУХЕъжаЃЌЯубЬЯњЪлеМБШ24.6%ЃЌГЌЙ§ЯЪЪГ17.8%ЃЌдкЕЅвЛЦЗРржаеМБШЕквЛЁЃУЛгаЪлТєШЈЕФШезЪБуРћЕъЃЌОЭЪЇШЅСЫетИіЯутФтФЁЃ

ЁЁЁЁЖрживђЫизїгУЯТЃЌШезЪБуРћЕъОЁЙмЪЧзюдчЧРеМЯћЗбЪаГЁЁЂеМСьЙЫПЭаФжЧЕФЦѓвЕЃЌШДдкГЄДя20ЖрФъЕФЪБМфРягЏРћМшФбЁЃ

ЁЁЁЁИљОнЙЋПЊаХЯЂЃЌФПЧАжЛгаТоЩдк2020ВЦФъЃЈНижС2021Фъ2дТЃЉжаЙњвЕЮёЪЕЯжећЬхгЏРћЃЌ7-ELEVENжСНёЮДЙЋВМШЋУцгЏРћЁЃ

ЁЁЁЁЖјдкЙцФЃЩЯгыЦфШќХмЕФШЋМвЃЌНідк2012ФъЙЋВМЪЕЯжзмВПгЏРћЁЃгЩгкЬЈЭхЖЅаТШЋМвгыШеБОШЋМвЫЋЗНдкЪкШЈЗбЩЯЕФОРЗзЃЌЭтНчЛГвЩШЋМвгЏРћЕФЙиМќРДдДгкДЫЁЃЬЈЭхЖЅаТШЋМвгыШеБОШЋМвКЯдМЕНЦкКѓЪЧЗёајдМЛЙдкВЉоФжаЃЌЦфДѓТНжДааГЄСжНЈКъЕФРыжАвВЮЊШЋМвдкжаЙњЕФКѓајЗЂеЙУЩЩЯСЫвЛВувѕіВЁЃ

ЁЁЁЁвђДЫЕБШЋМвЪЇЫйЪБЃЌТоЩМгЫйБугаСЫРэгЩЁЃ

ЁЁЁЁељЖсЯТГСЪаГЁ

ЁЁЁЁТоЩбЁдёДѓВНРЉеХЕФЕзЦјЃЌЛђаэОЭРДздШЋУцгЏРћЁЃ

ЁЁЁЁШЋУцгЏРћЪЧТоЩдкЛЊЗЂеЙРњГЬжаЕФвЛИіБъжОадЪБПЬЃЌвтЮЖзХТоЩЭЛЦЦСЫЭтзЪБуРћЕъдкЛЊгЏРћЕФЦПОБЃЌЩЬЦЗгыдЫгЊФЃЪНБОЭСЛЏШЁЕУСЫНзЖЮадЪЄРћЁЃДЫЭтЃЌШЋУцгЏРћЛЙБэУїТоЩЕФЕЅЕъгЏРћФЃаЭвбОДђФЅВЂбщжЄГЩЙІЃЌРЉеХЕФЯШОіЬѕМўвбООпБИЁЃ

ЁЁЁЁзнЙлБуРћЕъаавЕИёОжЃЌЪЏгЭЯЕБуРћЕъЃЈжаЪЏЛЏвзНнЁЂжаЪЏгЭРЅТиКУПЭЃЉвдГЌЙ§2ЭђМвЕФУХЕъЪ§СПЮШОгЧАЮЛЃЌЦфгрЭЗВПЭцМвЧјгђЬиеїУїЯдЁЃ

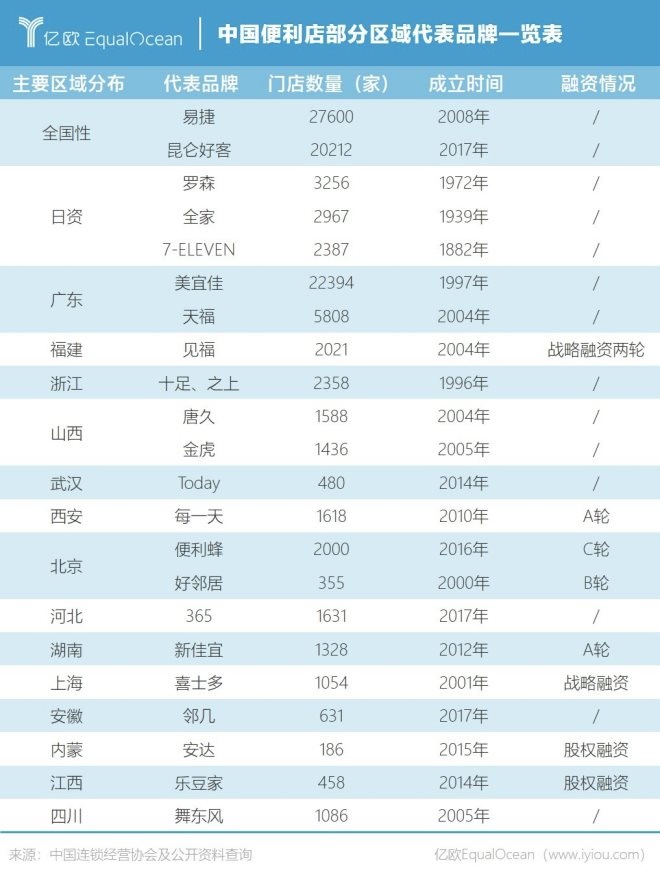

ЁЁЁЁЙуЖЋгаУРвЫМбЁЂЬьИЃзјеѓЃЌеуНЕФЪЎзуБуРћЕъЁЂИЃНЈЕФМћИЃБуРћЕъЁЂЮфККЕФTodayБуРћЁЂЮїАВЕФУПвЛЬьБуРћЁЂЩНЮїЕФЬЦОУКЭН№ЛЂЁЂББОЉЕФБуРћЗфОљдкЕБЕиЪаГЁеМжївЊЪаГЁЗнЖюЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌбќВПЁЂЮВВПЕФаЁЮЂБОЭСЦЗХЦЁЂЛЅСЊЭјОоЭЗИФдьЕФБуРћЕъвВЪ§СПжкЖрЁЃИљОнЁЖБЈИцЁЗЃЌ2020ФъжаЙњБуРћЕъУХЕъЙцФЃДя19.3ЭђМвЃЌГ§ШЅСНДѓЪЏгЭЯЕБуРћЕъЃЌХХУћЧА10МвЕФДЋЭГБуРћЕъЪ§СПЮЊ4.1ЭђМвЃЛШезЪБуРћЕъНі0.86ЭђМвЃЌЧвжївЊМЏжадквЛЯпЁЂаТвЛЯпГЧЪаЁЃ

ЁЁЁЁдкШезЪБуРћЕъУцЧАЃЌЯТГСЪаГЁйВШЛЛЙЪЧвЛПщД§ЭкОђЕФЮжЭСЁЃ

ЁЁЁЁжаЙњБуРћЕъЕФЪаГЁИёОжЃЌвВЮЊзЪРњНЯЩюЕФБуРћЕъЦЗХЦЬсЙЉСЫЬьШЛЪБЛњЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: БуРћЕъ