ЁЁЁЁВЛдйЧПЕїПЊЕъЪ§СПЃЌМѕЩйгЊЯњЃЌФЬВшЦЗХЦУЧПЊЪМаоСЖФкЙІЃЌИќЖрЕФОЋСІЗХдкВњЦЗБОЩэЁЃ

ЁЁЁЁШЅФъЧяЬьЃЌЮвУЧЛЙдкЮЊ“ЕквЛБ”ФЬВшЬ№ЩЯЭЗЃЌНёФъЯФЬьЕФФЬВшЪаГЁвбШЛЯѕбЬУжТўЁЃ

ЁЁЁЁвЛБпЪЧгаЯћЯЂГЦЯВВшЭъГЩ5вкУРдЊШкзЪЃЌЙРжЕжБзЗ600вкЃЌЖјСэвЛБпЃЌИеАЮЕУ“ФЬВшЕквЛЙЩ”ЕФФЮбЉЃЌЩЯЪаЕРТЗВЂВЛЬЙЭОЃЌНижЙФПЧАЃЌзмЪажЕдМ265вкИлдЊЁЃ

ЁЁЁЁЕБШЛЃЌдкIPOТфЕижЎЧАЃЌЯВВшашвЊХмЕФИќПьЃЌВХФмГХЦ№ет“ЧАЫљЮДга”ЕФЙРжЕЃЌЖјФЮбЉУЧвВашвЊевЕНздМКаТЕФдіГЄЧњЯпЁЃ

ЁЁЁЁФЮбЉЩЯЪаЕФеаЙЩЪщзїЮЊЧАГЕжЎМјЃЌНвПЊСЫФЬВшаавЕЕФаЉаэецЯрЃКХЬОсИпЖЫЩЬШІКЭИпЯпЪаГЁЃЌТєзХШЫОљНќ30дЊвЛБЕФЯжжЦаТЪНВшвћУЧЃЌВЂВЛзЌЧЎЁЃУХЕъЪ§СПгыЮЌГжИпЖЫЫљашвЊЭЖШыЕФГЩБОжЎМфЃЌШчКЮФмевЕНгЏРћЕФЦНКтЕуЃЌЛЙВЂУЛгаЧхЮњТЗОЖЁЃ

ЁЁЁЁгкЪЧЃЌЮвУЧж№НЅПДЕНФЬВшУЧЕФОКељНјШыЕНСэвЛИіСьгђЁЃФЮбЉПЊЪМЭЦPROЕъРДМѕЩйУцЛ§ВЂРЉГфЩЬЦЗжжРрЃЌФЬВшжЎЭтТєЦ№СЫВшАќЁЂБ§ИЩЃЌФБЧѓЬсИпЕЅЕъЦКаЇЃЛЯВВшвВДгЦјХнЫЎбгеЙЕНВшАќЁЂБљфПСмЃЛВшбедУЩЋЕФЕъдБУЧвЛБпзіФЬВшвЛБпКАзХ“дкМвЙфНжЙфЬьУЈ”ЕФПкКХЃЌЙйЦьЕъЦЬРявЛПюЪжвЁФЬВшФмЩЯЯп5ЗжжгБЛЧРЙт......

ЁЁЁЁетаЉвджБгЊФЃЪНЮЊКЫаФЕФФЬВшЦЗХЦУЧЃЌЮДРДЕФжеОжЛђЪЧТєВшАќЕШИќИпУЋРћЕФаТСуЪлЬНЫїЁЃ

ЁЁЁЁ01

ЁЁЁЁФЬВшУЧЕФСНжжЩњвт

ЁЁЁЁШкзЪЁЂЩЯЪаЁЂгЊЯњЦЦШІЃЌзЪБОЪаГЁвРОЩЯьГЙзХаТЪНВшвћЕФЙЪЪТЁЃ

ЁЁЁЁФЬВшетУХЩњвтЕНЕзКУдкФФРяЃПХзПЊЦфЫћВЛЬИЃЌИпЕќДњ+ЕЭУХМї+ИпУЋРћЕФЯжжЦвћЦЗЃЌОјЖдЪЧБШВЭвћЕъИќЮШЮШЕиавИЃЃЌетвВГЩСЫЫќФмЪеИювЛХњФъЧсШЫБМИАетИіаавЕЕФИљБОдвђЁЃЕЋФЮбЉЕФеаЙЩЪщЃЌНвПЊСЫФЬВшЩњвтЕФСэвЛУцЃЌБЛдВФСЯ+ШЫСІ+ЗПзтЧаИюЕєЕФГЩБОжЇГіЃЌбЙЕУРћШѓДВЛЙ§ЦјЁЃ

ЁЁЁЁетУХПДЫЦУЌЖмЕФЩњвтЃЌЦфЪЕЕМЯђСЫвЛжжЙлЕуЃКФЬВшЪЧЦЗХЦгЏРћЕФвЛВПЗжЃЌШДВЛЪЧгЏРћЕФжеОжЁЃ

ЁЁЁЁНтЮіФЬВшЕФЩЬвЕФЃЪНВЂВЛИДдгЃЌвдЕЅМлЛЎЗжЕФЪаГЁПЈЮЛГЩСЫЗжМЖБъзМЃЌ25дЊЕФПЭЕЅМлГЩСЫЗжЫЎСыЁЃ

ЁЁЁЁШЫОљЕЅМл25дЊвдЯТЕФФЬВшЦЗХЦЃЌЪЧвЛЦЌгЕМЗЕФШќЕРЃЌВЛНігаcocoЁЂвЛЕуЕуЁЂЙХмјЮЊДњБэЕФЦЗХЦУЧЃЌЛЙгаЕЅМл10дЊвдЯТЕФУлбЉБљГЧЁЃЫќУЧДѓЖрвдМгУЫФЃЪНЮЊжїЃЌЖјетаЉФЬВшЦЗХЦУЧеце§дкзіЕФЃЌЪЧвЛЪжЖдНгЕФМгУЫЩЬЮЊЦфПЊНЎРЉЭСЃЌвЛЪжНЋЙЉгІСДаЮГЩЦЗХЦИіадЛЏЧвПЩПьЫйИДжЦЕФФЃаЭЃЌгЏРћЕФЙиМќдкгкЧЫЖЏСЫЗђЦоРЯЦХЕъЕФЗПзтКЭШЫСІИмИЫЁЃ

ЁЁЁЁУлбЉБљГЧЪЧетРяУцзюМЋжТЕФЭцМвЃЌЩюШыЕНзюЯТГСзюУмМЏЕФПЊЕъЧјгђЃЌВЂЧвздНЈСЫдСЯЙЉгІЛљЕиЃЌАбСНжЛЪжЕФаЇСІЗЂЛгЕНзюДѓЛЏЃЌППЕъРя4дЊ1БЕФФћУЪЫЎЃЌОЭГХЦ№СЫ20%ЕФгЊЪеЃЌвВвђДЫГЩСЫУХЕъЪ§СПЙ§ЭђЃЌЧвФУЕНГжајШкзЪЕФЭјКьЦЗХЦЁЃ

ЁЁЁЁЖјШЫОљЕЅМлИпгк25дЊЕФФЬВшЦЗХЦЃЌЬНШыЕФЪЧИпЖЫЦЗХЦЪаГЁЃЌвВОЭЪЧвЛЖўЯпЕФГЧЪаЃЌетРяЙцФЃЫуВЛЩЯДѓЃЌШДЪЧЭјКьКЭзЪБОЪєадзюЧПЕФШќЕРЁЃЮоТлЪЧДгЪаГЁЙцФЃЛЙЪЧЦЗХЦЖЈЮЛЃЌФЮбЉгыЯВВшЖМЪЧПЩвдФУРДЯрЬсВЂТлЕФСНИіЦЗХЦЃЌИљОнФЮбЉеаЙЩЪщЪ§ОнЃЌШЫОљВшвћЕЅМлдк27дЊЁЃ

ЁЁЁЁжБгЊФЃЪНЃЌГЩЮЊЯВВшЁЂФЮбЉКЭЦфЫћЦЗХЦЕФБОжЪадВЛЭЌЁЃетОЭЯёЬиЫЙРКЭЦЛЙћППжБгЊЬхЯЕЃЌЮЌГжСЫИпЖЫЧвгаЕїадЕФЦЗХЦМлжЕЃЌЙиМќЪЧаЮГЩСЫЦЗХЦвчМлЕФПеМфЃЌЯВВшФЮбЉвВЪЧЭЌбљЕФЫМТЗЃЌдкбаЗЂВњЦЗЩЯЕФгХЪЦЃЌдйЭЈЙ§жБгЊУХЕъРДБЃГжВњЦЗСІКЭЦЗХЦСІЃЌДгЖјаЮГЩЙцФЃаЇгІЁЃ

ЁЁЁЁЕЋЮЪЬтЕФЙиМќдкгкЃЌВЛЙмЪЧТєГЕЕФЬиЫЙРКЭТєЪжЛњЕФЦЛЙћЃЌЖМдкТєБъЦЗЃЌетаЉСїЫЎЯпЩЯГіРДЕФЩЬЦЗПЩвдВњЩњзуЙЛЧПЕФЙцФЃаЇгІЃЌЖјЯВВшФЮбЉУЧжїДђЕФетаЉаТЯЪЫЎЙћ+ЯжжЦВшЕФвћЦЗЃЌЛсДјРДЭЌбљЕФЙцФЃаЇгІТ№ЃП

ЁЁЁЁ02

ЁЁЁЁППТєФЬВшецВЛзЌЧЎ

ЁЁЁЁД№АИЪЧЗёЖЈЕФЃЌЯВВшКЭФЮбЉжЎЫљвдЭбгБЖјГіЃЌе§ЪЧвђЮЊПЊЭиСЫЫЎЙћгыЯжжЦВшвћзщКЯЖјГЩЕФаТВшвћЃЌЕЋЮоТлЪЧЫЎЙћЕФВЩеЊдЫЪфЃЌЕНШЫЙЄАўПЧЃЌФЫжСаТЯЪВшвЖЕФГхХнЃЌУПвЛЛЗЖМРыВЛПЊШЫЙЄЕФВЮгыКЭФбвдБЛЙцФЃЫљЬЏБЁЕФГЩБОЭЖШыЁЃ

ЁЁЁЁЕБжаЕЭЖЫФЬВшЦЗХЦУЧЖМдкВЛЖЯЭЦГіВннЎЁЂЦЯЬбЁЂЮїЙЯЕШЯЪЙћВшЪБЃЌЖдгкдСЯКЭЦЗжЪЕФБЃжЄГЩСЫЯВВшФЮбЉУЧЕФ“АВЩэСЂУќжЎБО”ЃЌБШШчНёФъЕФЫЎЙћ“ФкОэеН”ОЭЪЧКмКУЕФгЁжЄЁЃгЭИЬЁЂЛЦЦЄЕШаЁжкЫЎЙћЃЌЭЈЙ§ЯВВшФЮбЉДђЯьСЫШЋЙњЃЌЖјетаЉЫЎЙћдБОВњСПОЭгаЯоЃЌЧвЗјЩфШЋЙњашвЊКмИпЕФГЩБОЭЖШыЃЌЯВВшФЮбЉЕФМлИёЖЈЮЛФмЙЛГаЕЃЕФЦ№етаЉаЁжкЫЎЙћдкЯћЗбЪаГЁЕФЖЈМлЃЌвВИќашвЊППетаЉ“ЭЗВП”ЫЎЙћЃЌРДГжајШУЦЗХЦХмдкЧАСаЁЃ

ЁЁЁЁЕБШЛЃЌгЭИЬВњЕиУЧе§дкЬсИпВњСПЃЌЫЎЙћЙЉгІСДЕФГЩБОзмЛсБЛВЛЖЯЫѕМѕЃЌЕЋвЊзЂвтЕФЪЧЃЌЕБаЁжкЫЎЙћБфГЩДѓжкЃЌВЂВЛвтЮЖзХЯВВшФЮбЉЛсНЕМлЃЌжЛЪЧЛсгаИќЖргЭИЬзпНјВшАйЕРКЭЙХмјЕФЕъЦЬЃЌЯВВшФЮбЉУЧЛЙЪЧвЊГжајШЅЭкОђаТЕФЦЗРрЁЃ

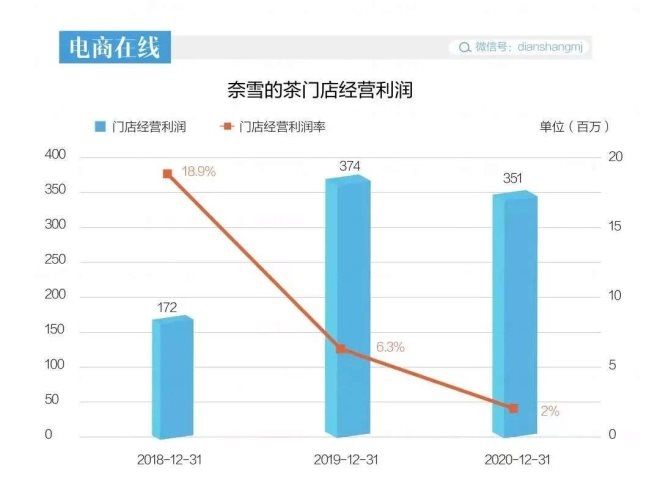

ЁЁЁЁДгФЮбЉеаЙЩЪщРДПДЃЌХХдкЧАСНЮЛЕФЪЧВФСЯГЩБОКЭдБЙЄГЩБОЃЌСНепеМБШзмКЭЮЊ67%ЃЌЪЧФЮбЉЕФВшГЩБОДѓЭЗЁЃетгІИУЪЧЫљгазіжБгЊЦЗХЦЫљУцСйЕФКЫаФЮЪЬтЃЌЩѕжСЪЧМлИёЖЮЫфдк20дЊзѓгвЃЌШДвЛжБМсГжжБгЊЕФВшбедУЩЋЫљвЊПМСПЕФЮЪЬтЁЃ

ЁЁЁЁЫфШЛХЬОсдкИїДѓИпЖЫЩЬШІЃЌЕЋДгГЩБОЪ§ОнРДПДЃЌЭтНчвдЮЊЕФЗПзтГЩБОШДВЂВЛжиЃЌЖјетБГКѓЕФЙиМќОЭЪЧдкгкЦЗХЦДјРДЕФвщМлФмСІЃЌЕЋЦЗХЦЕФЫљЮНЗПзтгХЪЦЃЌШДВЂВЛФмДјРДЙцФЃаЇгІЁЃЕБвЛИіЩЬШІвдМАГЧЪаФкЕФЦЗХЦЕъИВИЧдНУмМЏЃЌЕЅЕъДјРДЕФгЊЪедђЛсЯргІЯТНЕЁЃ

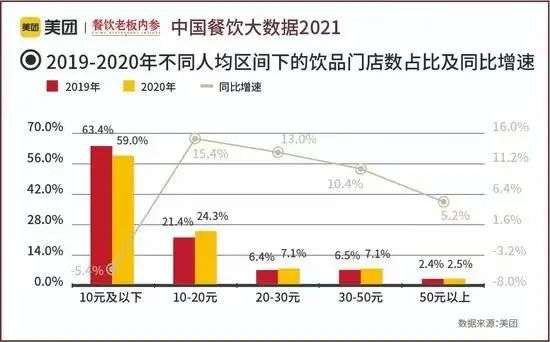

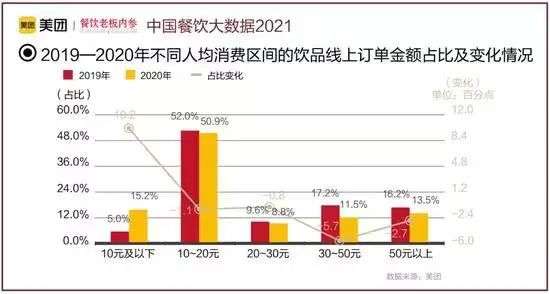

ЁЁЁЁетжеЙщПМбщЪЧЕЅЕъЦКаЇЮЪЬтЁЃЛЊДДжЄШЏЪзЯЏЗжЮіЪІЭѕоБФШдкНгЪмВЩЗУЪБзіСЫИіВтЫуЃК“вЛЯпГЧЪазюКУЕФЩЬШІЃЌБШШчЫЕББОЉДѓдУГЧЃЌЩЯКЃЦжЮїетжжЩЬШІЕФИКвЛТЅКЭЮхСљТЅзтН№НЋНќ50/ЦНЁЃетУДЙѓЕФЧщПіЯТЃЌУХЕъвЛЦНвЛФъвЊВњЩњ1.8wЕФзтН№ЃЌВЂЧввЊАбзтН№бЙдк20%етЬѕЯпЃЌвђЮЊГЌЙ§20%ОЭИќФбзЌЧЎСЫЃЌФЧОЭЕУзіЕН10ЭђЕФЦКаЇЁЃ”

ЁЁЁЁЖјдкЖЋЮтжЄШЏЕФвЛЗнбаОПБЈИцжаВтЫуЃЌЭЌбљЕФБъзМЕъЦКаЇЃЌЯВВшЪЧ10-15ЭђЃЌРжРжВшЪЧ15-18ЭђЃЌУлбЉБљГЧЪЧ5-6.7ЭђЃЌЖјФЮбЉНіЮЊ4-5ЭђЁЃФПЧАПДРДЃЌФЮбЉЮЊСЫЬсИпЦКаЇвбОжїДђProЕъФЃЪНЃЌЖјЯВВшЕФGoЕъЪЧдѕбљЕФЪ§ОнЧщПіЛЙВЛЕУЖјжЊЁЃ

ЁЁЁЁЫљвдЫЕЃЌППФЬВшГЩОЭЕФаТЪНВшвћДњБэУЧЃЌВЂВЛвЛЖЈФмдкФЬВшЩЯевЕНгЏРћЕФНтЗЈЁЃзЪБОЕФжњСІЪЧдкетИіШќЕРВЋЩБЕФЙиМќЃЌзЪН№ВЛФмЭЃЃЌЕЋзЪБОЕФФЭаФвВЪЧгаЯоЖШЕФЁЃ

ЁЁЁЁ03

ЁЁЁЁТєВшАќЛсЪЧжеОжЃП

ЁЁЁЁПЩвдПЯЖЈЕФЪЧЃЌПЊЕъЪ§СПвбОВЛЪЧблЯТФЬВшЦЗХЦЕФОКељЫљдкСЫЁЃвЛЗНУцЪЧУХЕъЪаГЁвбОЧїгкБЅКЭЃЌСэвЛЗНУцШќЕРНјШыаТСуЪлСьгђЃЌДЅЕуж№НЅвЦжСЯпЩЯЁЃ

ЁЁЁЁШчЙћДгФЬВшЭтТєЕФЪгНЧПДЃЌФЬВшзїЮЊУХЕъвћСЯЪЧвЛИіLBSЕФаавЕЃЌвђДЫЕуЮЛКЭУмЖШЪЧЗЧГЃживЊЕФЃЌЕЋАДееЧАУцЭЦГіЕФЙлЕуЃЌЯВВшФЮбЉУЧЕФУХЕъЪ§СПЪЧАбЫЋШаНЃЃЌЦЬСПВЂВЛЪЧЫќУЧЫљзЗЧѓЕФФПБъЁЃвђДЫЃЌвВФмПДЕНЯпЩЯЖЉЕЅеМБШзюДѓЕФШдЪЧ10-20етИіЧјМфЕФМгУЫЦЗХЦУЧЁЃ

ЁЁЁЁвЛЮЛЯВВшФкВПШЫдБЖдЁИЕчЩЬдкЯпЁЙЭИТЖЃЌНёФъЯВВшЕФФПБъВЂВЛдкПЊЕъЪ§СПЃЌвВЛсМѕЩйЦЗХЦСЊУћЕФгЊЯњЖЏзїЃЌГ§СЫдкМИИіЪЁЛсМЖЕФГЧЪаЛсВМОжСщИаЕъЭтЃЌИќЖрЕФОЋСІдкгкВњЦЗБОЩэЁЃ

ЁЁЁЁДгЁИЕчЩЬдкЯпЁЙЕФЙлВьРДПДЃЌЯВВшЖдВњЦЗБОЩэЕФбаЗЂЃЌГ§СЫГЃЙцЩЯаТЕФФЬВшЦЗРрЃЌЛЙгаАќзАжЦЦЗЃЌБШШчЯВВшЙћжВшЁЃЖјдкДЫжЎЧАЃЌМЧепСЫНтЕНЃЌЯВВшЦьЯТЕФАќзАРрВњЦЗЃЌЯВаЁЦПЦПзАЫЎЪЧТєЕУзюКУЕФЦЗРрЁЃ

ЁЁЁЁдкФЬВшжЎЭтевдіСПЃЌМИКѕЪЧМИИіЭЗВПЦЗХЦЙВЭЌдкзіЕФЪТЧщЁЃЁИЕчЩЬдкЯпЁЙжЎЧАдкзпЗУФЮбЉЕФВшProЕъЪБЗЂЯжЃЌЕъРязюЯдблЕФЮЛжУЃЌЖМСєИјСЫБъзМЛЏЩњВњЕФАќзАжЦЦЗЃЌБШШчВшАќЁЂБ§ИЩЁЂЫсФЬПщЕШЃЌЯрБШжЎЧАжїДђХЗАќЕФТЗЯпЃЌетаЉАќзАжЦЦЗЯдШЛИќШнвзЬсЩ§ЕЅЕъЦКаЇЁЃ

ЁЁЁЁвЛИіКмжБНгЕФдвђЃЌАќзАжЦЦЗгаИќИпЕФУЋРћТЪПеМфЁЃОЭФУМИИіЦЗХЦЖМЛсТєЕФВшАќЮЊР§ЃЌЁИЕчЩЬдкЯпЁЙЪсРэЯТРДЗЂЯжЃЌМИИіЦЗХЦДѓЖрЖЈМлдк1КаЃЈ7Аќ*3gЃЉ48дЊЃЌЯрЕБгк2.2/gЃЌШчЙћАДееЪаУцЩЯЩЂзАВшвЖЕФМлИёРДПДЃЌвбОНјШыЕНЧЇдЊ1НяЕФВшвЖЕЕДЮЃЌВшАќЫљКЌЕФЦЗХЦвчМлПеМфЯдЖјвзМћЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ФЬВш