������Ϧҹ����ѩ�IJ����ĵݽ���IPO�й��顣

����Ͷ�ʽ���Ϣ��2��11�ճ�Ϧ���죬�۽����ļ���ʾ����ѩ�IJ���۽����ݽ��й��飬Ħ����ͨ���������ʡ���̩����Ϊ�����ˡ�����ζ�ţ���ѩ�IJ������������ʱ��г�����Խϲ���Ϊ��ʽ������һ�ɡ�

������ѩ�IJ豳����һ�������İ�����¡�2015�꣬80��������70�����ַ�������ʽ��������ѩ�IJ裬����2018��A+�����ʺ�һԾ��Ϊ��ʽ���������ޣ���ֵ60��Ԫ����������ȥ����ѩ�IJ��ֵ������һ��——����������Ϣ��2021��1�µ������ʹ������ֵ���ӽ�20����Ԫ(Լ130�������)��

����“����2021�꣬��ʽ�������г�����ɱ����”һλһ���г�Ͷ�����жϣ�ϲ�����ѩ�IJ趼�������һ�ɡ�����Щ��������IJ���Ʒ��——ϲ�衢��ѩ�IJ衢������ɫ�ȵȵı���������巡��������ַ����������ᴴʼ�˵ļ���dz���

������ֵ130�ڵIJ��������ޣ�

����ʼ��һ�����ף�������500�ҵ�

������ѩ�Ĵ�ҵ���£�ʼ�ڶ���ǰ��һ�����ס�

�������ij�����1987�꣬2010��ӽ����ƾ���ѧ���̹���ѧԺ��ҵ���������һ������IT��˾��Ʒ�ƹ����������������ܼ�һְ������ܶ�Ů��һ�������ĵ�������Ҳ��һ��“�決��”��

����2012��12�£�����ѡ���ְ��ҵ��һ��ʼ����������һ����ҵ�ƻ��飬������Ʒ���決��������ѧ��ȴһֱ�����Ҳ���������顣“��ݷ������ڻؿ����������ɡ������У������Ķ���̫���ˣ���û�о������Դ��”���������䡣

����ֱ���������֡�2013��3�£���һ�����ѵ������£����ļ����˵�ʱ���ڲ������ƴ��������֡����������λ�������ǰ�������Ļ�������Сʱ��ʱ��Χ���Լ��Ĵ�ҵ��٩٩��̸���첻֪�������DZ�������Ŀ��ǰ��������������ΪĿ�ĵ��罻�����֮ǰ�������Ƶ��ˡ�

�������ڶ��˵ij���������������һ���ݽ��л������“�ҵ�ʱ�������ļƻ����Ժ������Ů�������뷨����������Ҳ����������Ŀ���ѳɹ���û�о��������Ķ̰塣”���ǣ����ָ�����һ���������İ취���������ij�Ϊ����Ů���ѡ�“��˵��������˵�������������˵�ǵģ��Ӵ��Ժ���������ÿ����һ���ˣ�������֮�����Ǿ���֤����ˡ�”

�����ܿ죬���ֱ������Ľ���ҵ�θ���ʵ������2014��ע����“��ѩ�IJ�”��һ�̱ꡣ

����֮����Ʒ�ƽ���“��ѩ”����Դ�������ĵ�������“����������֣����˻����뵽һλƯ����Ů�������ݲ裬���˻��뵽�����Ʈѩ……��֮������ϣ��ÿ������������ֵ��ˣ��������뵽�����õ����”

������һ���ijﱸ�����У����֡�������������������ѡַ����ѩ�IJ��ŵ��������λ��200�O���ϣ����ڽ��ڲ��������������¶��“�ڵ�ʱ��û�й�������Ը�⽫�����̯λ��һ������Ʒ�ƣ�����������λ�úķ��˴���ꡣ”

����2015��11�£���ѩ�IJ���——����Խ���͵꿪ҵ��������һ�����ڣ����ֺ����ꡢ��ǿ���ŷ���Ҳ½����ҵ�������ǰ�����ң�Ϊ��һ�����ܿ����ҵ꣬���������������������ӵ�Ѻ�������С�

������˼������뷨���������������������ƺ��ǶĶ��ˡ�ƾ�贴�µ�“��+��ŷ��”˫��Ʒ��ģʽ����ѩ�IJ������˻�������֮·���й�����ʾ������2020��9��30�գ���ѩ�IJ�ȫ���ŵ������Ѵ�422�ң������й��ڵ�61�����У��Լ��й���ۡ��ձ������ڽ������ʵ�ʿ������ڽ�һ������507�ҡ���������������Ϣ����ѩ�IJ����¹�ֵ�Ѵﵽ��20������Լ��130������ҡ�

����2020��11�£���ѩ�IJ軹�����ڿ�����ȫ�µ���“��ѩPRO”�����Ǽ���ѩ�IJ衢��ѩ���ݡ���ѩ�ι���֮��ĵ�4����͡�������ˣ�һֱ���ǰͿ���Ϊ��ҵ��˵���ѩ�IJ裬Ҳ����������7��ȣ����з�����������֮�ơ���Ȼ�������ʽ����������Ұ��Զ��ֹ�ڴˡ�

����һ�����25��

��������������0.2%�����������Ǯ��

�������̲����������ѩ��ʲô����һ��IPO��

�����й�����ʾ��Ŀǰ��ѩ�IJ���IJ˵��г���25�־��������������25�־���決��Ʒ�����У����������ʹ��衢���̲輰���裬����ṩ�������۲�Ʒ�������С���ʳ�����������ϡ�

������ѩ�IJ�ƾ�贴�µ����Ʋ�������決��Ʒ�����2014�������ڿ�����һ�Ҳ������2018�ꡢ2019����ѩ�IJ�ֱ���179�ҡ�174���µ꣬�൱�����쿪һ�ң������ٶ�ʮ�־��ˡ�

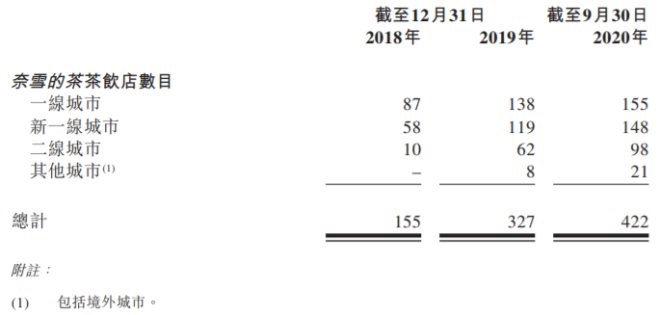

�����ӳ��в���������һ����һ�߳�������ѩ�IJ����Ҫ��ء�����2020��9��30�գ���ȫ����422���ŵ�����155�Ҹ�����һ�߳��У�148�Ҹ�������һ�߳��У��ڶ��߳�����98���ŵꡣ

������ÿ���ŵ����۶���ŵ궩������������ѩ�IJ���ŵ���һ�߳��С���һ�߳��С����߳��е����ݱ��ֲ�ಢ����ֻ�dz��ֳ��������»������ơ�

�����й�����ʾ��2018�꼰2019�ꡢ2020��ǰ�����ȣ���ѩ�IJ�ÿ�������ƽ��ÿ�����۶�ֱ�Ϊ3.07��Ԫ��2.77��Ԫ��2.01��Ԫ��ÿ���ŵ�ƽ��ÿ��Ķ�����Ҳ��2018���716������2020���465����

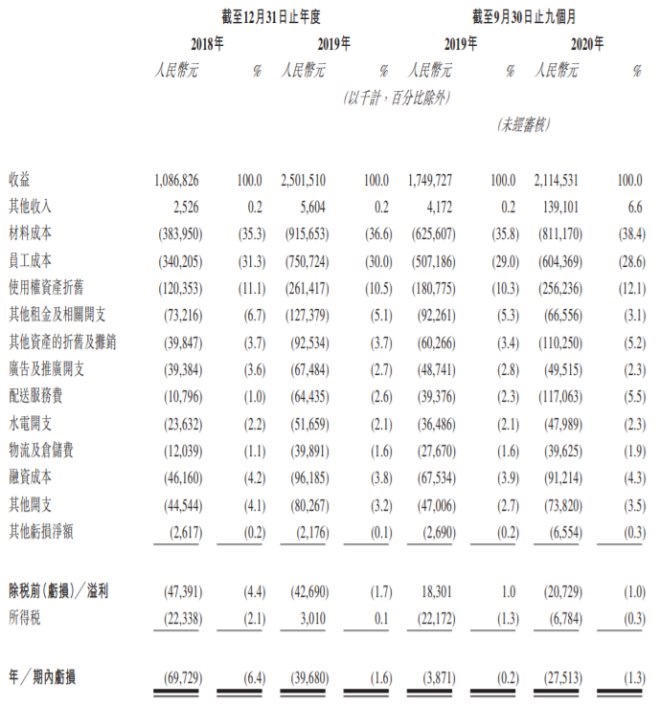

�������������ŵ��Ѹ�����ţ���ѩ�IJ�Ӫҵ����Ҳ�ʱ������������й�����ʾ����ѩ�IJ���2018�ꡢ2019�������ֱ�Ϊ10.9��Ԫ����ҡ�25��Ԫ����ҡ�������2020���¹�������һ������¼�������Ҳ��δ��ֹ��ѩ�IJ�Ӫ�մ��ǡ���2020��ǰ�����Ȳ�����������������Ϊ19.86��Ԫ��2019��ͬ����Ϊ16��Ԫ��

������������ǵı�������ѩ�IJ費�ݺ��ӵĿ������⡣

�����й�����ʾ����ѩ�IJ���2018�ꡢ2019�꼰2020��ǰ�����ȣ��ֱ����6973��Ԫ��3968��Ԫ��2751��Ԫ�����Ա�2019��2020��ǰ9���£�������������1%�»���0.2%��

����ͨ���й�����Է��֣���Ӫ�ɱ��ϸ��������ѩ�IJ������ʵ͵���Ҫԭ��֮һ���ڸ���ɱ��У���2020��ǰ9����ԭ���ϳɱ���Ա���ɱ���ʹ��Ȩ�ʲ��۾ɷֱ�ռ��38.4%��28.6%��12.1%��

�����Դˣ���ѩ�IJ����й���̹�ԣ���Ӫ���ʽ������ȥ������Ӫ���ʽ���֣���Ҫ�����ʽ���Ϊ����Ӫ�ṩ�ʽ�Ӧ���̻�������δ���Խ���������Ӫ���ʽ���֣���ҵ�������ԡ�����״������Ӫҵ�����ܻ��ܵ��ش���Ӱ�졣

�����������г���DZ��ͬ�����ݺ��ӡ���ʶ��ѯ������ʾ�������г���������ͷԤ�ƽ���δ�������ڱ���ǿ�����г���ģԤ�ƽ���2025���һ��������623��Ԫ�������������ʴﵽ32.7%��Զ�����Ʋ�������ҵ����ˮƽ��

������ˣ���ѩ�IJ���Ϊ��������ҵ���ģ���Ա������ѽ������Ʒ��֪�����ƶ������������Ϲ�˾��������档���ݹ滮���佫��2021�꼰2022����Ҫ��һ�߳��м���һ�߳��У��ֱ���Լ300�Ҽ�350����ѩ�IJ�����꣬����Լ70%���滮Ϊ��ѩPRO�����꣬2023���¿������ѩ�IJ����������������2022���¿����������ͬ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����