|

03

新玩家的突围基因

渠道、供应链一直是调味品行业的护城河,也被认为是限制新玩家发展的因素。在这轮Z世代推动的调味品升级过程中,调味品复合化也提升了整个调味品行业的天花板。

据智研咨询数据显示,2019年中国调味品市场规模达到3345亿元,预计未来五年调味品零售额年复合增速大约为7.08%,2022年将接近5000亿元。

广阔的生存空间下,新玩家们能否突破渠道、供应链的局限,建立自己的护城河?

在这个千亿赛道中,味精、酱油、食用醋等单一调味品是三大主力,2019年整体市场占比分别为15.11%、10.85%、4.79%,总体约为三成。

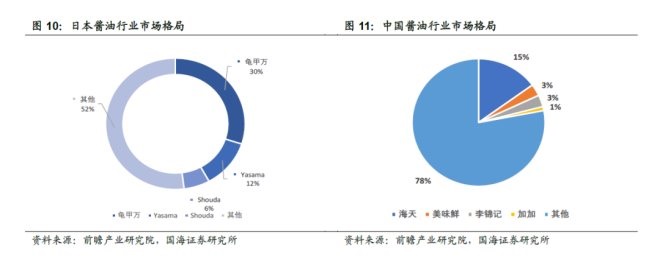

另外,据国海证券数据显示,仅仅在酱油市场上,海天味业、李锦记等头部企业占比约20%,行业集中度低。可见,即便是巨头如林的单一调味品领域,也并非行业的绝对霸主,区域性的玩家仍有市场。

和单一调味品一样,复合调味料市场也高度分散。据东兴证券数据显示,复合调味品市场集中度不足20%,也没有出现全国性品牌。因此,在Z世代消费趋势的推动下,复合调味料市场成为了新品牌、新产品的集中登陆点,具备足够的市场红利。

除了市场空间,在渠道多元化、零售线上化,以及数字营销的趋势下,新玩家也获得了突围的筹码。

虽然,传统调味品、粮油、餐饮企业是渠道多元化(稳定的经销渠道、餐饮门店等)的直接受益者,但网红、创业团队等调味品新玩家才是为Z世代准备的业内选手,生而具备突围的基因。

年轻人更习惯从社交媒体、KOL等渠道获取信息,这就给拥有粉丝流量、深谙社交媒体运营规则的网红、美食大V玩家们天然的营销推广优势——相比传统品牌和线下渠道,他们与Z世代之间的消费半径更短,更容易通过前端流量优势向消费者种草。

例如,今年7月,李子柒旗舰店的调味料(火锅底料、牛肉拌饭酱、铁观音剁椒酱)月销量6.3万单,以零售价计算,单月营收312.5万元;主打方便即食的螺蛳粉,单月销量超150万单,营收近6000万元,爆发力惊人。

对于创业团队而言,利用电商平台、线上餐饮社区,沉淀一批高黏性用户,并依据口味偏好的用户画像,有针对地推出复合调味品。这些都弥补了他们在线下渠道缺失的优势,也是创业团队弯道超车的机会。

例如,吃获社区通过到店服务积累平台流量,基于此裂变调味品品牌“吃获食品”;虎邦辣酱基于互联网外卖相对封闭的渠道,在起步期完成逆袭,累计开发超10万餐饮终端,在营销玩法上,其与网红大胃王、智联招聘、百事可乐等联合营销,和李佳琦、薇娅合作直播带货。

这些操作,让新玩家融合了年轻化的品牌基因,更容易被Z世代熟悉、认可,最终在调味品市场中存活下来。

结语

如今,小小餐桌上,新老玩家已经就绪,一边是害怕老去的传统品牌,一边是立足未稳的新生代。如何脱颖而出,单一调味品或者复合品类并不是核心,关键在于围绕新一代消费者的需求和偏好,持续创新产品,不断拓宽服务边界,深度服务细分人群和场景。

唯此,才能拿到下一张餐桌的食谱密码,成长为国民级调味品牌。

来源:新零售商业评论 寒野 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: Z世代 |