生意的机会,某些时候是在寻找、洞悉消费人群的最新同化空间。

一项政策、一代技术应用、教育等等,都会同化出特定人群的共性需求、相似的消费心理与行为方式。

抓住、满足这些同化需求,便是生意的机会。

新冠疫情是一场能同化影响中国社会方方面面的因子。它在不同人群中同化出了相似的消费心理与新的共性需求。

那么,他会同化出什么新的东西呢?或者说,哪些东西到了可以规模化发展的阶段?

一

安全

新冠疫情在一二线城市,同化出人们更为广阔的安全、健康诉求。所以,我们看到有更高食品安全品质规范标准、经营原则纪律、能让消费者安心购物的会员店业态,成长很好。

我们也看到,当下人们购买生鲜商品,消费者考虑因素中排在首位的是:看商品产地。

在疫情期间,有很多年轻家庭消费者会相互打听,在哪买菜更安全。这在以前是很少见的。

进而可以说,安全、可靠、健康的诉求正在引领初级农产品的新一轮消费升级。这将是一场由安全引领的消费升级。

目前,从产业发展来看,很多企业都在争夺优质原产地资源,都在做产地标准化、生鲜品牌化发展。许多企业开始将供应链前移到产地去做分选分级加工,以给到消费者稳定品质体验。这些都契合了人们对品质、安全、健康、能溯源的消费需求。

与此相对应的则是,过去常常被形容为脏乱差的菜场业态,2020年来受到了更大冲击。像在上海,就出现了大量个体菜场摊贩,“转行”去开社区店的情况。菜市场面临较大的升级压力,因为初级农产品受消费者的安全需求提升迎来了一波消费升级的机会。

二

便利

新冠疫情让人们因安全担忧而减少了外出频次,还让人们养成了相比过去更“懒惰”的生活方式,不爱出门。于是我们看到,顾客消费心理也因此出现了一些变化。外出减少导致顾客对更便利的服务有了更大的需求。

在这样的市场环境下,零售商要让顾客外出购物就得给到足够理由才行,同质化的东西、简单的价格促销已经越来越难吸引到顾客。商超零售商的标品业务则受到线上更大范围冲击。

这个关键节口,由便利服务需求的提升,所带来的市场变化是,零售商必须要做好差异化。没有差异化来竞争便利,将会是一件很痛苦的事情。

因为所提供的便利服务往往都很昂贵。在为消费者带来便利的同时,业务本身需要能产生足够毛利回报。

线下要为消费者带来便利,就要把店开到离消费者更近的地方,那么,小店的租金成本是更昂贵的。

线上到家业务则面临很高的人力成本。所以,“便利”没有毛利支撑是不行的。如果没有差异化,没有能力让消费者支付服务溢价是不行的。

于是,我们能看到市场出现很多新变化。像社区生鲜等社区业态也都在往更小型化、几十平米的店型方向发展。在更贴近顾客的同时,减少重复性品类、标品业务,以及强化差异化的生鲜品项,以提升进店理由和强化坪效、人效。

大家对自有品牌的发展也更上心了,对自有品牌的定位更明确,就是要做差异化,做新鲜感,做品质,做消费者进店理由。

在商品层面,我们则能看到盒装菜,以及标准化、工业化生产的方便菜,在快速成长。

三

线上化

生鲜线上化则迎来了更为强劲的增长。实际上,从《商业观察家》的调研来看,生鲜线上化已经成为当下生鲜零售市场的主要增长动能。

此篇,我们重点来谈谈新冠疫情后,生鲜线上化的发展机遇与趋势方向。

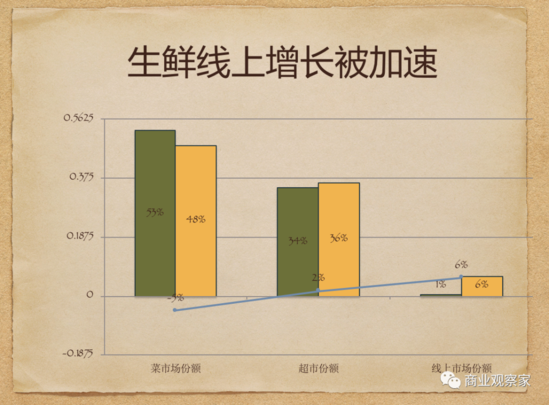

根据Euromonilor数据,2010年到2019年,中国生鲜购买渠道的市场份额中,分散经营的菜市场,其市场份额从52.6%降到47.9%,超市份额则由34.4%上升为36%。增速最快的是线上市场份额,从0.5%增至6.3%。

而从2020年新冠疫情暴发以来,生鲜的线上增长则被加速了。从《商业观察家》的调研来看,不管是连锁商超,还是生鲜电商。当下的线上业务增长都是非常快的,线下企业普遍都从疫情前的2%-3%的销售占比,激增至当下的10%-20%的销售占比。

分解下来,线上渠道的快速增长,我们认为有四个主要原因:

1、消费习惯的改变

随着收入提升,人们相比过去更在意时间,更愿意节省时间,导致对更便利的线上服务有了更大需求。

新冠疫情则让人们变得更加“懒惰”,也培养了线上消费习惯。

目前,生鲜线上化发展主要表现为,受购买力水平影响,一二线市场的1小时到家需求增长强劲。三四线市场对社区团购的需求则在大幅增长。

一般来讲,到家业务需要做好品质,做出服务、时间溢价。社区团购业务则要做好性价比,往预售C2M供应链方向走。

但从消费者整体的线上消费行为来看,《商业观察家》访问的很多企业都反馈,对于线上服务,消费者的价格敏感度其实没有大家想象得那么低。有做高毛利和客单价的空间,生鲜配合快消等商品组合有更大机会做出更好的毛利和客单价水平。

但消费者对线上商品品质的要求很高,容忍度是低于线下的。这导致线上业务的运营难度也比较高,新客留存、获客成本会更高。

2、有增量空间

线上由于能提供1小时极速达服务,导致其能更好满足即时性需求,延展了时空。

比如,傍晚时刻,小孩想吃一个水果,但家里没有了,过去家长可能会对小孩说,明天再买给你吃,但是明天会不会真的买,不一定。现在有1小时达服务,最快能半小时送货到家,那么,家长就没有理由不买了。

3、更好的教育功能

从目前经营来看,线上渠道会有更好的消费者教育功能,可以无空间限制接入视频、直播、菜谱制作、社交互动、娱乐等等工具。

这些工具一方面能起到消费者教育作用。另一方面,则是可以更好做场景化运营。不只是卖一个水果,而是卖一道菜品,卖大厨体验,卖一张“餐桌”。通过场景化运营,线上渠道当下其实正在重新定义品类、重新定义需求。

我们知道,做消费升级是需要教育的,是需要场景的。

4、疫情加速行业效率化发展

疫情正在加速行业的效率化发展。当下市场,大家都在做基地联采,市场则正在整合,这背后都是效率化提升需求在推动。

这个过程中,线上、数字化也是不得不做的业务。

互联网由于信息透明特征,理论上能优化生鲜流通效率,实现端到端信息即时传递。这一块随着生鲜零售市场规模化、集约化发展,趋势会越来越明显。

数字化肯定会持续优化生鲜零售,及流通效率。但数字化的价值要能体现,需要规模化。企业规模如果太小,数据价值就相对不明显。

四

趋势

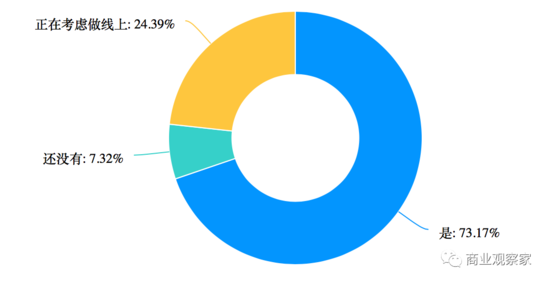

《商业观察家》近期也对生鲜零售公司做了相关调查访问。收回的有效企业问卷有123家。

其中,73.17%已经在做线上业务、24.39%考虑做线上业务。所有受访企业2019年销售规模都超过5000万元。

从中,我们大致总结了六点趋势。

一、线上占比快速提升

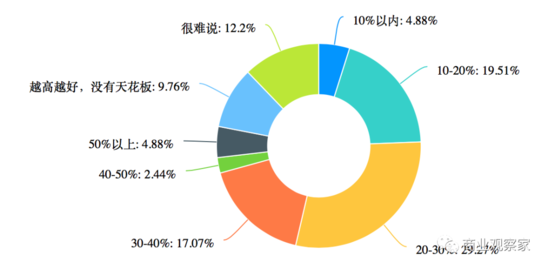

从线上渠道潜力来看,受访企业普遍认为生鲜线上渠道会出现一个快速增长态势,线上销售占比上升的趋势是肯定的。

其中,企业对生鲜线上销售模型的设计方面,29.27%的企业认为线上销售占比在20%-30%之间,对企业经营来讲是最健康的。排名第二位的是,19.51%的企业认为10%-20%线上销售占比是更健康的,排名第三位的是17.07%的企业认为30%-40%线上占比是更健康的。

有意思的地方在于,让同样的这些企业来预测未来5年,整个生鲜行业线上销售占比时,则出现一些偏差。

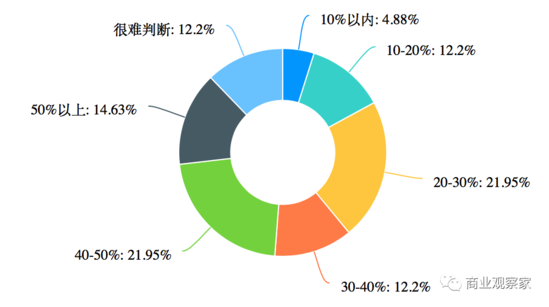

预估未来5年线上占比可能是20-30%,和40-50%,的企业都有21.95%的企业,并列第一。排名第三的是,有14.63%的受访企业认为未来5年生鲜线上销售占比甚至会超过50%。还有12.2%的企业认为未来5年生鲜行业线上销售占比会达到30%-40%。

这就是说,大家心里有一个线上销售占比的健康理想值,因为低毛利的生鲜业务线上化比重如果太高,可能会影响到企业整体的盈利性表现。

但是很多企业预计未来5年行业的实际占比时,却认为生鲜线上销售占比有可能比自己想要的健康理想值更高。

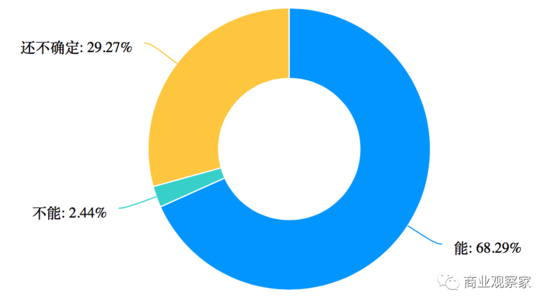

而对于实体零售商做数字化、线上业务能否成功的话题,68.29%的企业认为能成功,持不确定观点的企业占29.27%,不到3%的受访企业认为,不会成功。

二、毛利有提升空间

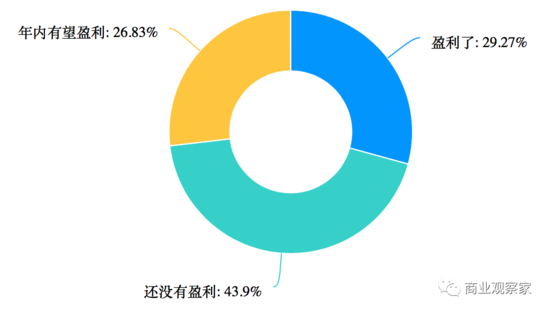

在关于盈利性的访问中,43.9%的受访企业表示当下线上业务还没有盈利。实现盈利的占29.27%,预期年内会盈利的占26.83%。

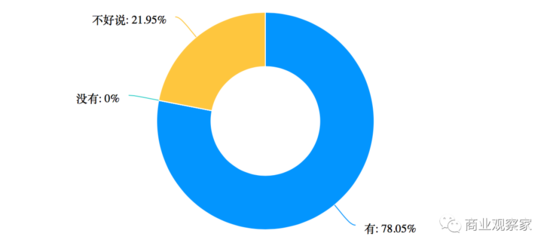

不过,这中间,78.05%的受访企业认为线上业务未来还有毛利提升空间。持不好说观点的企业占比21.95%。还没有企业认为线上业务毛利没有提升空间。

这就是说,大家都觉得线上业务盈利挑战大,但是大部分企业也都认为未来还是有毛利提升空间的。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 生鲜