从零售业焦点到市场“边缘人”,失去黄光裕的国美已沉寂十余年,直到今年才似乎“活”了起来。

自4、5月相继被拼多多、京东投资,到6月传出黄光裕被假释出狱,再到最近宣布新的人事任命,存在感已近稀薄的国美终于以一系列密集的动作昭示回归。

2008年黄光裕被调查时,如日中天的国美可谓是零售行业的“霸主”,至今许多消费者在购买3C电子产品时还会习惯性选择国美。

然而,正是这过往的12年间,中国零售业斗转星移、物是人非,阿里、京东这样的互联网巨头在零售业中已是举足轻重,就连成立才几年的拼多多也成为了零售行业新标杆。

如今零售市场玩法与生态早已不是当年“美苏争霸”时的光景,尽管国美也在求变,但似乎始终不在“主流”。珍珠蒙尘,或许是待王者归来,可错过了零售业转型高光时刻的国美,还能在黄光裕归来后再启新生吗?

世上已千年

“山中方一日,世上已千年。”有谁比国美和黄光裕更懂这句话?

2008年11月19日黄光裕以操纵股价罪被调查。自那时开始,原本是“零售霸主”的国美,发展就似乎停滞了。

就在黄光裕被调查的前一年,2007年12月国美并购了大中电器成为中国第一家店连锁企业。在由中国连锁经营协会评选的“2007年连锁百强”榜单中,国美以国美电器集团以1023.5亿元销售额、1020家店铺规模再次位居第一。

2008年到2020年,12年时间里,中国零售业发生了什么样的变化?

家电3C行业,手机从功能机换成了智能机,甚至正在由4G向5G升级;中国互联网用户从2亿人到8.02亿,从一线北上广到五六线的县镇,男女老少手机已成为标配;经历家电下乡所带来的“量”增后,白电面临天花板,黑电品类崛起,整个行业掀起了全面智能化浪潮。

整个零售行业都在发生着天翻地覆的变化,互联网“颠覆”传统行业,零售是最具有代表性的行业之一。

阿里、京东等电商平台,在2012年、2013年之际获得快速发展,一跃成为中国互联网界的巨头;此后O2O概念盛行,同为家电零售巨头的苏宁,于2012年开展O2O转型,并在新零售盛行下提出智能零售;再后来,代表下沉市场的拼多多,再次搅动行业。

在外界急速变化的同时,被时代抛下的国美却怎么也找不到当初叱咤江湖的感觉了,在与苏宁的对比中,其发展的停滞更为明显。

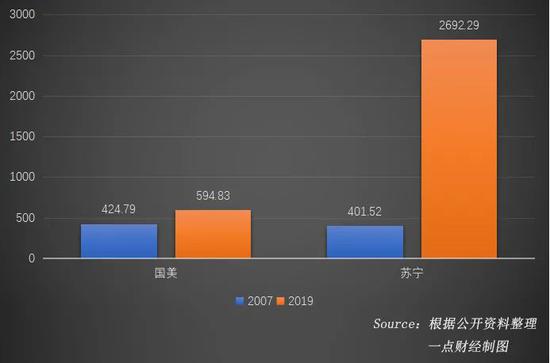

2007年到2019年,国美的营收从424.79亿元到594.83亿元,年复合增长率为2.85%;苏宁从401.52亿元增长到2692.29亿元,年复合增长率为17.18%。

净利润方面,国美2007年为11.27亿元,自2016年开始亏损,2019年亏损扩大至29.69亿元;苏宁虽然也在“转轨”阶段出现战略性亏损,但其同期净利润从14.65亿元增长至2019年的98.43亿元。

在业绩停滞甚至倒退的同时,国美的业务发展也有些滞后。

2008年-2020年,电商化迅猛,而在这一潮流上,国美可谓“起大早,赶晚集”。早在2002年,国美就成立了电子商务部,并于2003年1月试运营国美网上商城。那一年,淘宝还未上线,京东仍然在线下。

2005年,国美网上商城营收已达到4亿元,可也是自此开始,这一数据的增长就开始停滞,且电商的发展也陷入瓶颈,业务进展不畅,高管更替频繁。

2010年,面对老对手苏宁正式推出苏宁易购开启电商化,内生路线走不通的国美,尝试对外收购。当年年底,国美电器以4800万元购入库巴网80%的股权,在电商领域实行库巴网、国美双品牌运营。2012年,完成对库巴网的全面收编,国美对电商进行整合,统一为“国美在线”。

但是仅在一年后(2013年),当时负责国美电商的韩德鹏就以身体原因辞职,国美电商启动内部裁员;2014年,国美在线高翔离职;2015年,曾立下“2015年挤进电商前三”军令状的牟贵先离职,继任者李俊涛将这一目标的实现时间由2015年延长到了“未来2-3年”。

频繁的高管更替背后,是国美一直想做而做不好的电商。几番折腾后,它似乎也“认命”了。2018年国美入驻拼多多,彻底放下了最后的骄傲,不过这也为后来与拼多多的合作埋下伏笔。

2019年财报显示,国美线下零售收入占比83%,线上占比17%,远低于我国社会的线上占比和家电行业的电商化数字——今年1-8月,我国实物商品网上零售额占社会零售总额的比重为24.6%;2019年,线上渠道对家电销售的贡献率达到41.17%。

可叹的是,电商发展上的落后只不过是国美“式微”的表象之一,但无疑却是它最严重的问题。

还有“超车”的机会吗

对于自身的电商与线上发展问题,国美方面也有认知。从4月份获得拼多多投资,6月份获得京东入股,8月份任命百度前高管向海龙负责线上平台,9月份宣布包括向海龙在内的新一轮组织调整,今年以来,国美的一系列变化均与线上有关。

在外连拼多多、京东,内任新人的同时,国美战略上也给了自己新的定位。8月31日,国美零售CFO方巍对外透露,国美“家·生活”战略第二阶段延展和升级的核心是:构建以线上平台为主,线上/线下双平台+自营/第三方外部供应链的两轴驱动、四轮互动“社交+商务+分享”的国美生态圈。

这一战略的表述看似冗长而复杂,但其实透露出国美未来的三个方向,“线上平台为主”、“自营/第三方外部供应链”、“社交”电商,其中最核心的是线上发展。与此同时,国美在为这一战略的展开做了各种“铺垫”,比如进行组织架构调整,比如国美APP“门店”频道升级,比如开展直播……

在9月25日发布的半年报中,国美对此作了总结:“本集团已完成基础建设投入期,做到线上线下互为融合和门店网络布局优化”。

“基础建设投入期”、“线上线下融合”,这两个概念本不冲突,但放在当下这个时代背景下,却显得有些突兀。

O2O这一概念于2010年底进入中国,在2012年就开始获得快速发展,成为一段时间的投资热点与发展热潮,高朋网、大众点评于当年底获得融资,并开启了团购、外卖与互联网线下生活时代。

零售同样是受这一概念影响颇深的行业之一,一边是淘宝等向线下扎根,一边是传统零售向线上伸展,国美的竞争对手苏宁正是后者的代表之一。2013年,苏宁由苏宁电器更名为苏宁云商,喊出线上线下同价,可见其在O2O风潮下的线上线下一体化探索之积极。

哪怕后面有更注重线下价值的新零售、智慧零售等概念出现,但无疑这场线上线下相融的变革早已开始,甚至到2020年已行进至第二阶段的中场。而此时,国美却刚刚打下地基,时机不可谓不晚。

当然,一时错过并不意味着永远落后。在零售由O2O向新零售、社交零售等转型的过程中,错过O2O的国美,试图乘上新零售、社交零售、直播等东风,完成同样的弯道超车。

这可能吗?答案虽然仍然未知,但可以肯定的是并不简单。

国美在“超车”上也非一无是处,它的底牌在于下沉市场,以及拼多多、京东两大电商的助力。一份来自中金的研报显示,今年下半年,国美的重点是构建线上线下双平台驱动的“新国美”,一方面进行渠道下沉,一方面强化第三方平台合作和社群运营。

当前整体家电市场已经饱和,甚至2019年销售额与2018年相比下滑了72亿元,但在广大的下沉市场仍然存在巨大机遇,苏宁、京东、阿里等线上线下零售商均聚焦于此。

而在下沉市场,国美有着自己的优势,尤其是在线下渠道上。国美在半年报中披露称,截至6月30日,其有2823家门店,其中县域店1423家,占比50.41%;进入城市1296个,其中三至六线城市871个,占比67.21%。

另一方面,半年报中,国美着重指出通过引入京东、拼多多两大伙伴国美电商平台的GMV增长超过百倍,比如国美APP“门店”功能的升级带来了150%以上的转化率提升。

与拼多多、京东的合作,对国美的意义是引流,目前来看效果不错。根据银河国际的研报,今年上半年国美电器在京东、拼多多的销售额分别为10亿元、20亿元,预计全年将合计在120至140亿元之间。

此前,阿里与苏宁之间也曾合作,阿里为苏宁引流,苏宁丰富阿里的品类,但与两大巨头的体量与行业地位相比,双方合作的效果显然并不显著。与之相似,国美与拼多多、京东的合作仍然聚焦于流量、供应链方面,但其效果能否持续还有待观察。共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 国美