7月16日,中国连锁经营协会联合尼尔森发布《2019-2020年度中国购物中心消费者洞察报告》。该报告立足于最大实体零售业态——购物中心的消费者展开,通过消费者指数研究,洞察分析购物中心消费者的消费意愿、消费行为、消费力、满意度、推荐度等内容。今年,基于过往的经验与研究结果,对2019全年至2020年3月底的各项指数和洞察进行了更深入的分析与对比。在以消费者为中心,以消费者需求为导向的大趋势下,这份报告将为商业网点规划、购物中心开发运营、商业品牌拓展选址提供来自消费者端的参考。

以下是提炼的十大洞察发现:

发现一:到访逗留时间、消费情况虽大幅下降,购物中心仍是消费者逛街购物首选

受到疫情影响2019年-2020年购物中心消费者指数为65.2,跌破前年水平,下跌主要由客群人气指数和消费意愿指数下降较多造成。疫情对购物中心的整体冲击较大,消费者在购物中心的到访逗留情况和消费情况均不如从前。

购物中心受欢迎指数略有上升,这反映出近年来各购物中心对消费者体验的重视,包括从硬件环境、场景、服务和管理等综合水平的持续提升工作已初见成效。消费者对购物中心满意度整体提升,更愿意将购物中心推荐给他人,也更愿意长期光顾购物中心。

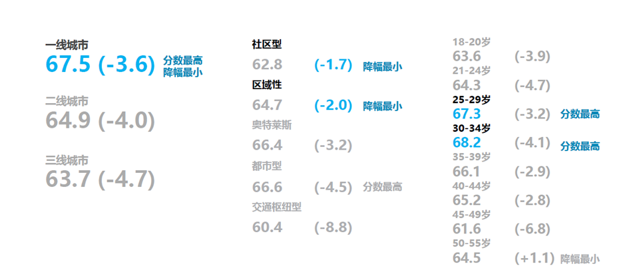

发现二:一线城市、都市型购物中心消费者指数继续领跑,24-35岁人群是核心客群

购物中心消费者总体指数随城市能级下降而降低,面对疫情,上线城市购物中心消费者指数受影响程度小于下线城市。社区型、区域型购物中心消费者总体指数下跌幅度低于其他类型的购物中心。25-34岁人群的消费者总指数尽管下跌幅度较大,但分数高企,为所有年龄段最高依然是购物中心最核心的消费客群。

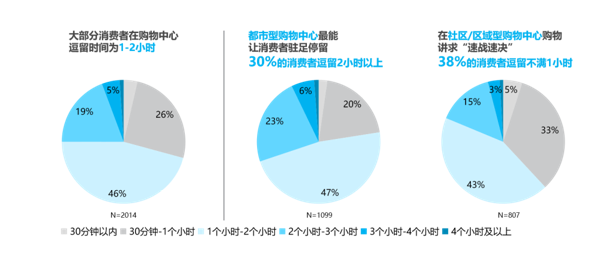

发现三:都市型购物中心消费者“慕名而来”,社区型购物中心消费者“速战速决”

大部分消费者在购物中心的逛街购物时间为1-2小时。在都市型购物中心中,消费者更会慢逛享逛,逗留时间较长;都市型购物中心需增加消费者体验,如增加休闲娱乐文化业态,打造城市网红打卡地,将购物中心变成消费者种草目的地。而在社区/区域型购物中心中逗留时间最短,速战速决;在社区型购物中心需促使消费者即时消费,如增加促销活动。

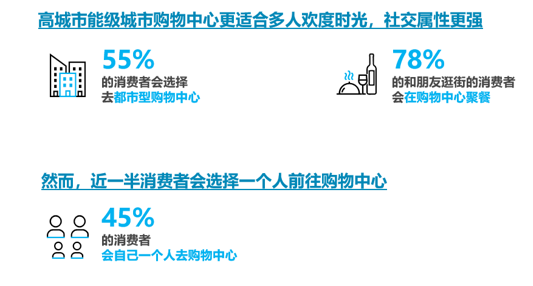

发现四:购物中心社交属性更强,但是越来越多的消费者愿意独自逛街购物

高城市能级购物中心更多人选择欢度时光,社交属性更强。55%的消费者会选择去都市型购物中心,78%的和朋友逛街的消费者会在购物中心聚餐。同时,近一半消费者会选择一个人前往购物中心,越来越多的消费者会逐渐享受一个人的逛享购物中心的时光。

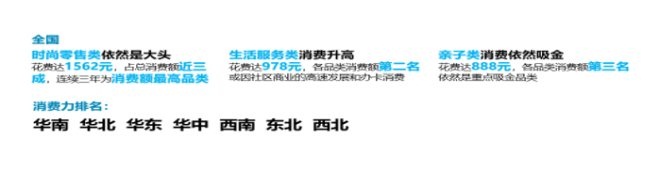

发现五:时尚零售占据购物中心消费大头,华南和华北个人消费力更高。

时尚零售品类依然是购物中心的消费大头,紧随其后的是生活服务类消费和亲子类消费。分区域来看,华北和华南的消费力最高,华东、华中、西南购物中心的消费者消费力紧随其后,而东北和西北购物中心吸金能力暂时不及其他区域。

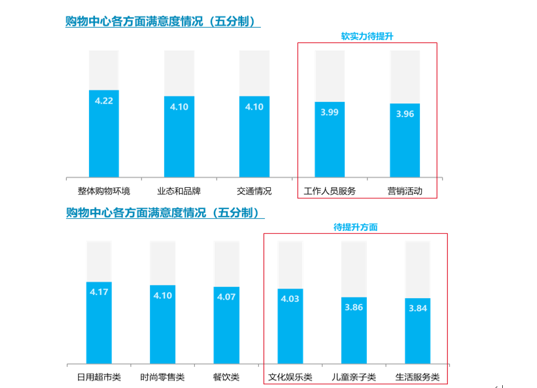

发现六:购物中心竞争进入软实力比拼阶段,未来服务水平和购物氛围或更能拉开差距。

未来做好环境、业态品牌配比、交通(包括停车场设计等)等硬件设施,都是购物中心提高消费者满意度的“必选动作”。而消费者对购物中心(尤其是区域型、社区型购物中心)的工作人员服务、营销活动的满意度较低,若要提高培养核心竞争力,需重点关注工作人员服务和营销活动等软实力的提升。

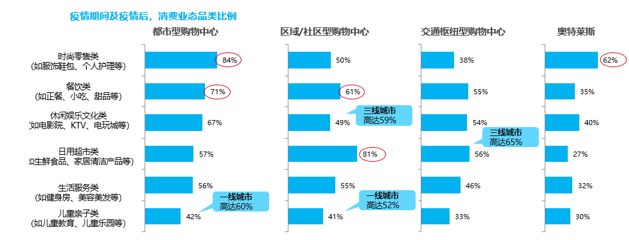

发现七:购物中心须提高日常运营能力,不同类型购物中心的服务功能区分更加明显

今后各类购物中心的业态组合更要有针对性,不同类型购物中心的业态分工也将更加明确。其中,时尚零售品类需求的满足未来或将主要由都市型购物中心和奥特莱斯来承担;餐饮类需求由都市型、社区型和区域型购物中心同时满足;而消费者的日用生活和商超类消费,会在社区型和区域型购物中心内完成。

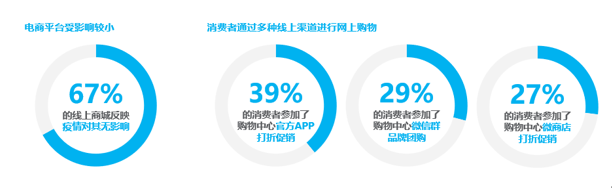

发现八:疫情期间消费者线上消费习惯的养成,购物中心加快数字化进程

疫情期间消费者全面启动“宅家”模式,转战各类线上购物平台,越来越多的消费者养成线上消费习惯。这些来自消费者端的零售新变化,促进线下购物中心加快数字化转型进程,其积极意义是未来更好地和消费者紧密联系,突破时间与空间的限制,随时随地满足消费者所想所需。

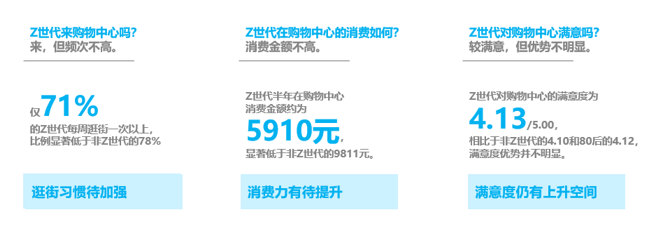

发现九:孤独经济和Z世代的崛起,打造购物中心的鲜活度

未来,购物中心需要强化消费者精神关怀,通过加强线上渠道布局有可能更好地吸引Z世代。可以通过举办新锐文化、科技、生态、乐活、IP等类的活动,营造商场文化艺术潮流时尚的氛围,以提高Z世代消费者在此寻到精神契合度,粘性的概率。把握潮流方面,可多引入Z世代喜爱的潮流商品和服务,提高他们的消费转化率;同时,可多举办新品发布会、体验互动等活动、快闪店等活动,打造购物中心的鲜活度。

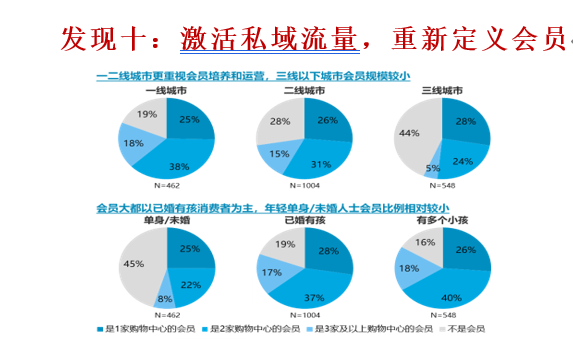

发现十:激活私域流量,重新定义会员

一、二线城市购物中心的会员已有相当比例,调查发现大部分消费者是两家购物中心的会员,竞争较激烈。三线城市购物中心会员发展较慢,四成消费者不是会员,竞争格局尚未形成,仍需培养消费者的忠诚度。会员画像方面,购物中心会员大都以已婚有孩消费者为主,且多孩家庭的会员比例更高。而年轻单身/未婚人士会员比例相对较小,未来还有较大发展潜力。

(来源:中国连锁经营协会)

关注公号:redshcom 关注更多: 购物中心