ЎЎЎЎUnder Armourі¬іцБЛөЪТ»јҫ¶И·ЦОцКҰөДФӨЖЪЈ¬ІўЙПөчБЛ2019ДкөДФӨЖЪЎЈ

ЎЎЎЎФЛ¶Ҝ·юЧ°КРіЎХэҙҰУЪТ»ёцЦШТӘөДЧӘХЫөгЈ¬ЖдДҝұкКЗі¬ФҪ¶¶ДыГКФЛ¶ҜЧчОӘТ»ёцБмПИөДёЯ¶ЛЖ·ЕЖЎЈ

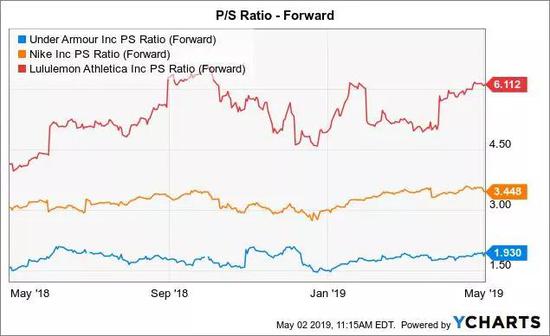

ЎЎЎЎҙУ№ШјьөДІЖОсЦёұкАҙҝҙЈ¬ёГ№ЙКЗұгТЛөДЈ¬ө«ФЪ24ГАФӘҙжФЪЦШҙуЧиБҰЎЈ

ЎЎЎЎ2018ДкөДТ»ёцТ»№бЦчМвКЗЈ¬Under ArmourЈЁUAЈ¬ UAAЈ©КЗТ»ёцұ»КРіЎәцКУөДУРјЫЦөЖ·ЕЖЈ¬ФӯТтКЗ¶МЖЪІъЖ·ОКМвөјЦВБЛБЩКұҝвҙжәНАыИуВКОКМвЎЈ№ЙКРФЪ19ДкөЪТ»јҫ¶ИТөјЁ№«ІјәуФЩҙҙРВёЯЈ¬ХвҪшТ»ІҪЦӨКөБЛОТөДАЦ№ЫН¶ЧК№ЫөгКЗХэИ·өДЎЈ

ЎЎЎЎUnder ArmourФЪ2018ДкПчјхБЛҝвҙжЛ®ЖҪЈ¬ЧЁЧўУЪР¬АаБмУтөДЙијЖ№ӨЧчЎЈФЪҙЛЦ®З°Ј¬ёГ№«ЛҫФшКФНјТФФЪР¬ЧУЙПҙтЙПUAұкЦҫөДЧЬМеёЕДоАҙОьТэР¬АаТөОсЈ¬ө«І»РТТФК§°ЬёжЦХЎЈ

ЎЎЎЎөЪТ»јҫ¶ИөДТөјЁ°ьАЁҝвҙжЛ®ЖҪҙу·щПВҪө24%Ј¬Г«АыВКҙу·щМбёЯ100ёц»щөгЎЈЧоБоИЛУЎПуЙоҝМөДКэЧЦКЗР¬АаФЪұҫјҫ¶ИФціӨБЛ8%Ј¬ҙпөҪ2.93ТЪГАФӘЎЈ

ЎЎЎЎХвјТФЛ¶Ҝ·юЧ°№«Лҫұҫјҫ¶ИөДУӘКХі¬іцФӨЖЪ2Ј¬000НтГАФӘЈ¬ө«ХжХэөДОКМвКЗЈ¬ХыМеФціӨјёәхІ»ҙжФЪЈ¬ПъКЫ¶оҪцФціӨ2%ЎЈёГјҫ¶И·юЧ°ТөОсҪцФціӨ1%Ј¬ө«Under ArmourЙи¶ЁБЛТ»ёцДҝұкЈ¬јҙёДЙЖТөјЁІ»јСөДР¬АаІъЖ·Ј¬іхІҪөДҪшХ№әЬУРПЈНыЎЈ

ЎЎЎЎР¬АаКРіЎөД»ъ»б·ЗіЈҫЮҙуЈ¬Under ArmourөДјҫ¶ИУӘКХФјОӘ3ТЪГАФӘЈ¬ЦчТӘҫәХщ¶ФКЦДНҝЛЈЁNikeЈ©өДјҫ¶ИУӘКХі¬№э20ТЪГАФӘЎЈUnder ArmourНЁ№эHovrәНProject RockІъЖ·ФЪР¬АаБмУтөДКЖН·ЦХУЪУРЛщФцЗҝЈ¬ХвКЗТ»ёцәЬәГөДјЈПуЈ¬ұнГчёГ№«ЛҫЧоЦХДЬ№»НЁ№эАӯКІЈЁRushЈ©өИҙҙРВІъЖ·Ј¬ФЪ·юЧ°БмУтЦШРВКөПЦФціӨЎЈ

ЎЎЎЎДНҝЛІ»КЗҫәХщ¶ФКЦ

ЎЎЎЎUnder ArmourФЪ№эИҘјёДкУцөҪөДЧоҙуОКМвЦ®Т»КЗЈ¬ХвјТёЯөөФЛ¶Ҝ·юЧ°№«ЛҫҝӘКјПтИОәОБгКЫЙМПъКЫІъЖ·Ј¬Г»УРИОәОЗшұрЎЈёГ№«ЛҫКФНјіЙОӘДНҝЛЈ¬ҫЎ№ЬіцКЫБЛТ»ёцЧЁЧўУЪёЯ¶ЛФЛ¶ҜұнПЦөДіЙ№ҰЖ·ЕЖЎЈ

ЎЎЎЎКөјКЙПЈ¬Under ArmourКЗЧоФзөД¶¶ДыГКФЛ¶ҜУГЖ·№«ЛҫЈЁLululemon AthleticaЈ¬јтіЖLULUЈ©Ј¬ОӘБЛКөПЦГҝДк20%өДПъКЫФціӨДҝұкЈ¬ёГ№«Лҫ·ЕЖъБЛФЪХЫҝЫБгКЫөкөДПъКЫЎЈLululemonДҝЗ°ЧЁЧўУЪёЯ¶ЛиӨЩӨ·юЧ°Ј¬КРЦөҙпөҪ230ТЪГАФӘЈ¬°ІөВВкГ»УРАнУЙІ»ДЬёДұдВ·ПЯЈ¬¶б»ШёЯ¶ЛФЛ¶Ҝ·юЧ°Ж·ЕЖөДөШО»ЎЈ

ЎЎЎЎН¶ЧКХЯУҰёГЧўТвөҪЈ¬LululemonөДКХИл»щҙЎЦ»УР38ТЪГАФӘЈ¬¶шUnder ArmourөДКХИл»щҙЎёЯҙп54ТЪГАФӘЎЈБҪјТ№«Лҫ№ЙјЫөДҫЮҙуІоТмФЪУЪЈ¬УЙУЪФціӨёьҝмЎўАыИуВКёьёЯЈ¬LululemonөДФӨЖЪПъКЫ¶оОӘ6.1ұ¶Ј¬КРУҜВКҙу·щМбёЯЎЈ

ЎЎЎЎUnder ArmourөД№Й¶«І»УҰёГУРЧ·ёПДНҝЛөДДҝұкЎЈОТГЗөДДҝұкКЗХжХэіЙОӘФЛ¶Ҝ·юБмУтөД¶¶ДыГКЈЁLululemonЈ©Ј¬Т»ёцёьҙуөДХыМеДҝұкКРіЎУҰёГ»бҙЯЙъТ»јТёьҙуөД№«ЛҫЎЈ

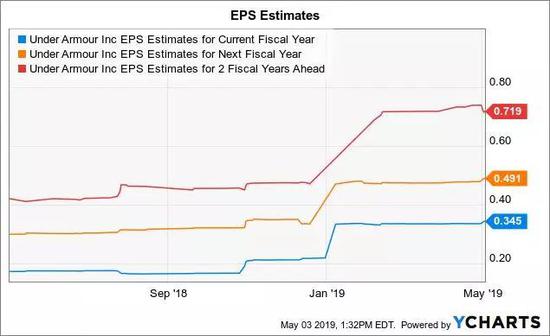

ЎЎЎЎөЪТ»јҫ¶ИТөјЁәНЦёТэКЗіҜЧЕҙу·щМбёЯАыИуВКөД·ҪПтВхіцөДјбКөТ»ІҪЎЈUnder ArmourҪ«Жд19ДкГҝ№ЙКХТжФӨЖЪҙУ0.31ГАФӘЙПөчЦБ0.33ГАФӘЈ¬ҙУ0.33ГАФӘЙПөчЦБ0.34ГАФӘЎЈ

ЎЎЎЎ·ЦОцКҰДҝЗ°¶ФёГ№«Лҫ19ДкГҝ№ЙКХТжөДФӨЖЪОӘ0.35ГАФӘЈ¬өҪ21ДкёГ№«ЛҫөДГҝ№ЙКХТжҙу·щФҫЙэЦБ0.72ГАФӘЎЈФЪёГјЖ»®өДФзЖЪҪЧ¶ОЈ¬ХвЩСөДГҝ№ЙКХТжМбЙэҪ«өјЦВОҙАҙјёДкГҝ№ЙКХТжөДҙу·щМбЙэЎЈ

ҪбВЫ

ЎЎЎЎН¶ЧКХЯҙУЦРөГіцөДТ»ёц№ШјьҪбВЫКЗЈ¬ҫЎ№ЬКРіЎХэ»Ш№Л№эИҘТ»¶ОЧ·ЦрөНАыИуВКПъКЫөДАЛ·СКұЖЪЈ¬Under ArmourТСМӨЙП»Ш№йТ»јТёЯ¶ЛФЛ¶Ҝ·юЧ°ЦЖФмЙМөДөАВ·Ј¬ФЪДЗАпЈ¬№Й¶«өД»ШұЁКЗёьёЯөДАыИуВКәНАыИуЎЈUAA»ШЙэЦБ23ГАФӘЈ¬ЗТёГ№ЙФЪ24ГАФӘёҪҪьФвУцЗҝҫўЧиБҰЈ¬ФЪёГ№ЙөшЖЖЧиБҰО»Ц®З°Ј¬Н¶ЧКХЯОЮРијұУЪҪшИл·ҙөҜРРЗйЎЈ

ЧоәГөДСЎФсКЗФЪОҙАҙјёДк№ЙјЫПВөшКұ»әВэФцјУ№ЙЖұЎЈ

ЎЎЎЎАҙФҙЈәГА№ЙСРҫҝЙз ЧчХЯЈәStone Fox Capital

ЛСЛчёь¶а: Armour