核心摘要

在国内消费升级的背景下,2017年以来,各类新式茶饮品牌陆续进入同业赛道并快速爆红,茶饮市场开启了以鲜果茶、奶盖茶为代表的新一轮变革。然而“网红”热度是否培育出一个真正长期发展的产业,本文会通过对新式茶饮品牌的深入跟踪研究,分析新式茶饮这一赛道和不同品牌发展的优劣势,详细拆解盈利模型探讨新式茶饮企业的核心竞争力。

报告摘要

从星巴克的成功之路看新式茶饮的发展。作为全球饮品巨头,星巴克的体验式经营策略使其快速发展为咖啡店业态的领导厂商。西方的咖啡消费习惯和国内的茶饮习惯有共通之处,但国内连锁化经营的茶饮品牌才刚刚起步。头部茶饮品牌可以借鉴星巴克成功发展的经营理念,打造高品牌价值竞争壁垒,推进饮品创新和门店扩张,拓宽盈利渠道。

随着消费升级,新式茶饮市场规模迅速扩大。奶茶饮品经历了冲泡到瓶装到现调的演变历程,在一批头部明星品牌的带动下,新式奶茶门店的开设近年来实现了爆发式增长,2018年一年内增幅达74%。细分线级来看,一线城市奶茶店的数量已经逐渐趋于饱和状态,2018年二季度较上年同期门店净增数下降29%。与此同时,低线城市的消费品市场基数大、增速快,蕴含着巨大的潜力和机遇。

新式茶饮的市场空间广阔,目前仍处于集中性较低与品牌初步分化阶段。茶饮门店本身进入门槛不高,随着头部茶饮品牌的扩张发展,其品牌效应正显著增强。新式茶饮目前供给充足及同质化严重的问题使得未来会迎来一波行业出清。喜茶、奈雪的茶和乐乐茶等品牌目前初具规模,也赢得资本的青睐,但互相之间定位仍有一定的模糊性,未来还需要在差异化方面继续探索。

成熟新式茶饮门店盈利能力可观,但依赖持续高客流。通过草根和产业调研我们拆解新式茶饮门店盈利模型,成熟门店前台净利率能达到10-15%,坪效达8.4万/平,较为可观。但净利率对于日单量极度敏感,800单左右是一个门店前台的盈亏平衡点,这需要新式茶饮品牌能够不断的吸引消费者,满足消费者的多样化需求,因此企业的新品研发的能力和品牌的运营能力等是核心的竞争力。

风险提示:业务发展不及预期,消费习惯改变。

报告正文

一、东西方饮品:从咖啡到新式茶饮

近年来,新式茶饮异军突起,发展迅速,以喜茶、乐乐茶为代表的多家茶饮品牌引爆市场,开启了国内茶饮市场的新一轮变革。然而新式茶饮品牌的“网红”之路能走多久,是否具备长期高溢价的获利逻辑?目前新式茶饮市场的容量和竞争情况究竟如何?本文首先分析梳理了全球饮品巨头星巴克的经营模式,根据其成功发展的经验类比研究新式茶饮品牌未来发展的道路。

(一)星巴克的全球化发展

咖啡与可可、茶同为世界三大饮品,咖啡被发现于一千多年前,原产于非洲的埃塞俄比亚。16世纪末,欧洲各地兴起了咖啡豆的买卖,咖啡饮品和咖啡文化最初的繁荣地在西方,随着西方经济的发展和在全球影响力的扩大,咖啡逐渐成为了三大饮品之首并开启了全球化传播。著名咖啡厂商星巴克的发展不仅增强了西方咖啡饮品的消费习惯,同时将咖啡推广到了发展中国家,引领了全球咖啡文化的流行趋势。星巴克的成功之路对于新式茶饮的发展有着积极的参考意义。

1、零售网络的持续扩张

星巴克(Starbucks)1971年诞生于美国西雅图,从当地的一家咖啡小店经过多年发展成为了全球行业内的垄断巨头。截至2018年末,星巴克门店遍及全球70多个国家和地区,总数达到2.7万家,全球化扩张使星巴克的发展超出了美国市场边界,逐步推广到海外新兴市场。星巴克的标准化经营管理带给了顾客一致性的高水平体验,并逐渐成为其零售网络扩张的源动力。据Euromonitor统计,2016年星巴克占据全球专业咖啡店40%以上的市场份额,且在美国、中国、法国等国家,市场份额超过50%。

2、高品牌价值的竞争壁垒

星巴克引领咖啡厅作为“第三生活空间”的体验场景。家庭和工作之外,人们选择星巴克作为朋友会面、客户交流的“第三空间”。星巴克通过强调高品质产品和独特的社交体验为其品牌赋予了更多价值,通过消费者之间的口碑式营销,树立了零售品稀缺的高品牌价值形象。

星巴克上市以来净利润持续稳定增长,15年间平均增长率超过10%。此外,多年来星巴克的毛利率水平一直保持在60%左右,作为零售消费品获取了较高的溢价。星巴克优质的品牌形象和独特的消费体验形成了难以复制的消费品竞争壁垒,行业内霸主地位难以撼动。

(二)从传统茶饮到新式奶茶

1、传统茶饮的长期低迷发展

中国是茶叶的发源地,拥有三千年的饮茶历史,是世界上最早发现、栽培茶树,加工、利用茶叶的国家,也是世界上最大的茶叶生产国和消费国。而近年来国内旧式茶饮的发展却不尽如人意,传统茶行业在饮品市场的份额日渐低迷,茶叶消费增长缓慢,2013年以来平均增长率仅为5.62%。

传统茶饮的消费群体主要集中于中高收入人群,是茶叶重度消费者的核心组成部分之一,这一部分群体饮茶习惯较为稳定,中国农科院数据显示,全国茶消费者约为4.7亿人,仅占总人口数的31%,其中城市2.6亿人;农村2.1亿人。虽然茶饮人群基数广泛,但是消费能力较弱,消费增长缓慢。目前我国有茶叶企业实体7万多家,但企业规模较小品牌影响力弱,几家大规模的厂商如中茶、天福和大益,年销售额也只有十几亿元的量级。

2、传统奶茶行业集中化进程

目前国内传统奶茶市场发展进入成熟阶段,并逐渐呈现集中化发展,主要包含速溶奶茶和即饮奶茶等品类。速溶奶茶粉固体饮料市场竞争格局基本稳定,2005年香飘飘开创了杯装奶茶的新型奶茶形式,因为其方便携带,开袋即饮,一经推出就受到各个年龄段和各个阶层的人的喜爱,因而“香飘飘”快速成为了行业内领先者,市场占有率约为60%,后来的追随者有优乐美、香约、立顿等。

但由于产品同质化现象严重,消费者认知疲劳和消费升级等原因,从行业整体来看杯装奶茶销量增速放缓。香飘飘传统杯装奶茶业务也遇到一定瓶颈,公司逐步调整战略布局,通过差异化新品的推出丰富了品牌产品线,利用渠道网络和品牌优势的协同性进入液体奶茶和果汁茶产品市场。新产品的推出使得香飘飘的消费场景更加多元,减弱了公司传统速溶奶茶较为明显的季节属性,为公司的收入增长注入了新的动力。

瓶装即饮奶茶是奶茶的新型品类,却大有颠覆行业格局的趋势。在固态奶茶缓慢发展的时候腾空出世,让广大消费者在极短时间内得到认可,并且在目前很大程度上承接了奶茶行业的发展新方向。

2007年,麒麟控股株式会社瓶装午后红茶奶茶(现名午后奶茶)率先上市;同年,娃哈哈呦呦奶茶开始切入市场;2009年统一推出阿萨姆奶茶,并迅速成长为国内瓶装奶茶市场的领导者,2016年收入超过30亿,据AC尼尔森的统计阿萨姆奶茶在液体奶茶市场的份额超过50%。随着各大饮料巨头的陆续进入和大规模市场推广,瓶装奶茶市场规模迅速扩大,目前国内瓶装奶茶市场主要品牌包括统一、康师傅、娃哈哈、麒麟等。

3、奶茶饮品发展历程

中国现代社会中茶饮的发展源于人们消费习惯和消费能力的变化,历经了粉末速溶奶茶、液态即饮奶茶、街头现制奶茶和新中式茶饮等多个时期的演变。随着传统茶饮长期低迷发展和传统奶茶市场日趋成熟,新式茶饮在消费品市场的爆红将带动整个奶茶饮品市场向新纪元迈进。

(三)新式奶茶是消费升级的结果

1、消费升级风口,新式奶茶现象级涌现

新式奶茶饮品是指以上等茶叶,辅以不同的萃取方式提取的浓缩液为原料,并加入新鲜牛奶、进口奶油、天然动物奶油或各种新鲜水果调制而成的饮料。目前市面上的新式茶饮以奶盖茶和鲜奶茶为代表。

资本投入加速新式奶茶扩张发展。由于国内城镇化发展和消费升级的驱动,新式茶饮开始快速发展,带动大量资本纷纷投资这一细分行业。茶饮行业本身无需固定场景,顾客需求也不局限于特定时间点,还能通过增加外卖来平滑时间段,大幅提高了坪效。出众的商业模式吸引了众多资本投资新式茶饮行业,使得新式茶饮行业异军突起,喜茶、乐乐茶等多家的网红茶饮品牌更是引爆市场,其排队场景成为街边一道独特风景线。

定价策略补充饮品消费空白。除了资本青睐之外,新式茶饮品牌抓准增量空白市场,使其得以迅速扩张。在新式茶饮诞生之前,饮品价格从十几元一杯的一点点奶茶直接跨到三十多元一杯的星巴克咖啡,二十多元一杯的健康时尚饮品市场空白,以喜茶、乐乐茶为首的新式茶饮便应运而生,强调口感、健康、时尚的现制饮品一经推出便受到年轻消费群体的喜爱。

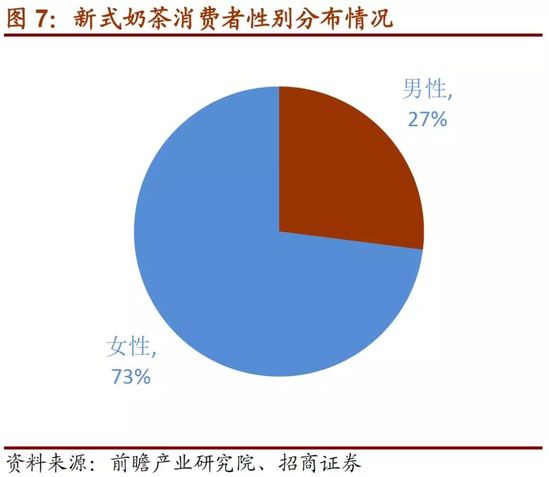

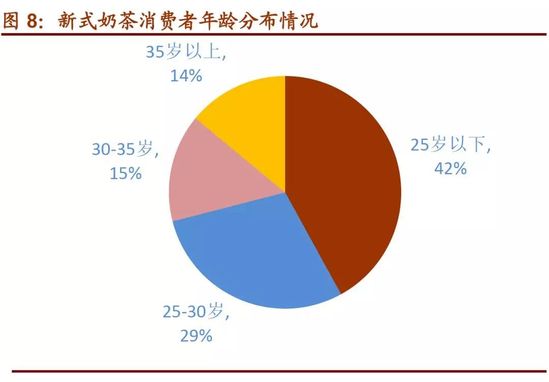

2、年轻女性是新式奶茶消费的主力军

奶茶产品的消费者大多是追求潮流的年轻人群体。随着经济的持续发展和居民可支配收入的增长,奶茶产品随着人们需求的增长不断升级和多样化,奶茶消费人群不断扩展,受众范围逐渐扩大。在奶茶产品消费者的性别分布中,男女比例为1:3,目前仍以女性消费群体为主,但男性消费群体也在不断扩展;奶茶产品消费者以15-25岁的年龄层为主,30岁以下消费人群占比达到71%;奶茶产品消费者原来以学生为主,近年来大城市中高收入白领对奶茶的需求也有所增加。从市场布局来看,奶茶店大多布局于人口密度大、人流量大的地区。侧重对消费群体的细分,即将目标客户锁定为流动人口、都市白领、企业员工、在校学生而分别布点于商业区、商务区、校园周边等。

不同类型的新式奶茶问世极大丰富了人们的消费选择,复合式休闲美食文化已成为餐饮界的主流。奶茶行业作为时尚引领者,其市场份额也在逐年上升。从1997年台式奶茶传到中国大陆,仅仅20年奶茶的消费量就达到了咖啡消费量的5倍,而事实上咖啡进入中国已有130年。由此可以看出,奶茶的消费市场很大并且蕴含着惊人的潜力。

二、新式奶茶发展的市场背景

(一)新式奶茶行业市场容量

新式茶饮销量持续突破,现制饮品市场空间大。随着消费观念的升级,以及对健康追求的提升,以粉末冲调的初代奶茶逐渐被市场淘汰,新式茶饮市场规模迅速扩大。据数据显示,2017年全国综合饮品销售额达472亿元,同比增长14.29%。预计2021年,综合饮品销售额有望达到779亿元。以未来综合饮品店的销售量为依据推算,新中式茶饮的潜在市场规模在400-500亿元。

(二)奶茶市场中门店数量的变迁

1、现制奶茶门店爆发式增长

门店式现调奶茶与瓶装和杯装奶茶的区别在于新鲜现做、茶味更纯正。一般现调奶茶需要用茶叶现煮固定时间,若放置时间过长会失去醇正香味;粉圆(珍珠)需现做才有软糯Q弹的口感。丝袜奶茶制作过程还可以现场看到制作工艺,满足消费者好奇心,增加了奶茶店的吸引力。而新式现制奶茶的发展中,消费者也更加追求口感品质、时尚健康等因素,带来了奶茶门店近期的爆发式增长。根据美团点评统计,2018年三季度全国现制茶饮门店数已达到41万家,一年内增幅达74%。

2、一线城市奶茶店趋于饱和,二三线城市成为门店布局新蓝海

国内主要奶茶品牌的起步经营集中在北上广深等一线城市以及江浙一带。这些地区人口密集、经济发展程度高,居民消费水平较高,办公核心区域集聚了大量白领阶层,生活节奏快、接受新事物的能力高,是奶茶品牌发展的重点战略区域。新式茶饮火爆一时的原因在于零售市场需求旺盛且饮品行业进入门槛较低。因缺乏有效壁垒,配方易被模仿,茶饮品牌的同质化现象越来越严重,目前一线城市茶饮门店经营趋于成熟和饱和。

美团数据显示,一线城市茶饮店数量两年内的增长远不及其他低线城市,三线及以下城市现制茶饮店比两年前增加了138%,而在二线城市、新一线城市(包括成都、杭州、武汉、重庆、南京等)和北上广深,增长速率分别是120%、96%和59%。部分一线城市如上海、北京的开店数甚至呈现负增长。从全国范围来看,虽然2018年奶茶门店扩张迅速,但细分到一线城市,奶茶店的数量已经逐渐趋于饱和状态。

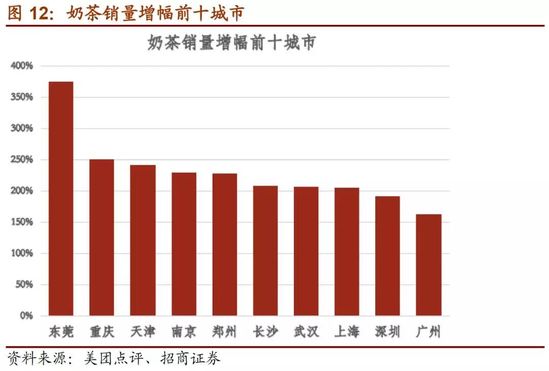

一线城市新式奶茶增长趋于缓慢的背景下,二三线城市成为各奶茶品牌进军布局的新增长点。低线城市的消费品市场基数大、增速快,蕴含着巨大的潜力和机遇。近五年来,低线城市的社零总额增速高于一二线城市,增速均保持在10%左右,社零总额也超越了一二线城市,消费需求旺盛。随着消费升级的下沉,2018年奶茶销量增幅前十的城市有七个均不是一线城市。旺盛的消费需求和高速扩张的现状说明二三线城市新式茶饮的发展空间巨大,是门店布局的新蓝海。

三、新式茶饮行业现状

(一)行业细分

注重客户需求。首先体现出新诉求的是替代冲调奶茶的现制热饮。新式茶饮告别了粉末时代的饮品制作方式,通过专业的设备萃取,再加入受年轻一代喜欢的低脂奶、鲜果等以获取更佳的口感。在主打饮品的研发上,新式茶饮店的产品研发投入尽力迎合用户消费升级大背景下的时尚与健康的诉求。同时,新式奶茶还需从其他各个方面吸引顾客,例如,奈雪的茶通过对茶叶的精挑细选满足客户对高品质产品的要求以及对门店时尚感设计从而达到以网红感吸引消费者自拍发朋友圈的营销作用。

产品结构的多元化:一茶一欧包的产品二元化。产品结构上,部分头部新式茶饮头部品牌开始热衷于在提供优质饮品的同时开发烘焙业务,如奈雪的茶推出低脂低糖的软欧包、乐乐茶的爆款脏脏包,进而形成主打产品的二元化结构。软欧包+茶饮相搭配的“双爆品”研发思路,既可以扩宽发展路径,降低单一品类的经营风险,也为其服务的新式茶饮品牌进行价值表达,提供更多想象空间。重要的是,烘焙业务也帮助新式茶饮提升了坪效与运营效率。

共2页 [1] [2] 下一页

搜索更多: 茶饮