|

摘要:星巴克的表现历来远远超过华尔街预期,但一些分析师仍然认为股价被高估。

这家咖啡巨头在数字技术和新兴市场方面取得了显着进步,同时通过卓越的奖励计划加强和发展客户群。

随着公司扩展到中国和其他有前景的新兴市场,星巴克卓越而独特的商业模式将继续为股东带来高增长回报。

来自年轻一代的洞察力

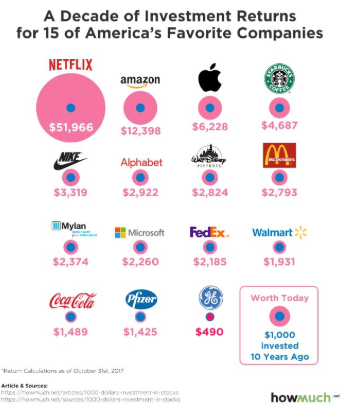

作为一名年轻的专业人士,我可以自信地告诉你,新兴的金融市场媒体机构和社交媒体平台,如Instagram、Facebook和Twitter,用毛茸茸的图形和假想的“如果”场景(如下图所示)困扰着我们这一代人。附带说明一下,按照2019年3月5日每股71.58美元的价格计算,从星巴克(Starbucks)获得的4,687美元回报,在今天实际价值6,117.47美元。毋庸置疑,在不到18个月的时间内,最近30.52%的股价增长对于一家“老牌”公司来说相当令人印象深刻。

实际上,尽管这些图形显示了个人投资者的潜在收益,但它们应该被视为确定这些成功公司高增长背后的推理因素的指南。对于星巴克来说,有幸在这个高增长阶段购买股票的投资者和潜在的新投资者都想知道同样的事情,这家公司是否还有一种商业模式可以为股东提供奖励?是时候兑现了吗?新投资者在上船前是否应该等待股价下跌?星巴克高度珍视的商业模式受到华尔街分析师的好评。星巴克已经一次又一次地证明,它能够实现高增长,2019年和2020年也不会有什么不同。

分析

星巴克的股东确实仍然享有丰厚的回报。去年6月,在费城星巴克错误地逮捕了两个人后,股价在48美元附近波动。星巴克专业地处理了这件事,并迅速恢复了人们对公司的信心。恢复公共关系的努力使盈利恢复强劲增长,并迅速将股票推高至70美元以上。

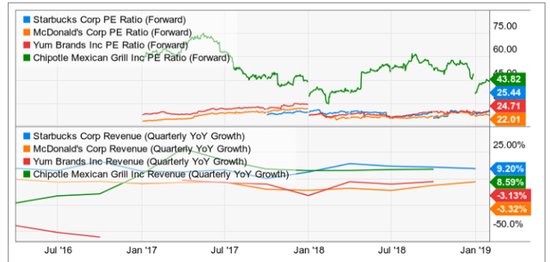

对于经验丰富的投资者来说,很难判断一只市盈率为30倍、预期市盈率为25倍、往绩市盈率为25倍的股票是否值得买入。将星巴克的远期市盈率与其他高增长的纳斯达克股票(如Alphabet和Facebook)进行比较,两者的交易价格均为22.5左右,可被一些人视为该公司估值过高的迹象。然而,尽管这三家公司拥有类似的“高增长”,但星巴克拥有与这两家公司截然不同的商业模式,因此应与快餐等更相似的行业进行比较。

在其快餐同行中,星巴克的估值似乎不再那么高了。该公司与最相似的竞争对手Yum Brands基本保持一致,该公司的市盈率略低于25。Chipotle荒谬的远期市盈率43.82非常高且可能作为星巴克健康股价的另一个指标。就收入增长而言,星巴克的季度同比增长率为9.20%,其中Chipotle紧随其后,麦当劳和百胜餐饮业务出现负增长。

最近,星巴克超过华尔街预期,调整后的2019年第一季度盈利增长15.4%至每股0.75美元。帮助星巴克实现收益的一个关键因素是该公司的利润率。即使某些司法管辖区的商店租金较高且劳动力成本上升,营业利润率目前约为15%。这很可能是阿拉比卡咖啡价格下跌的结果,在ICE期货交易所的现货市场,阿拉比卡咖啡的价格已大幅下跌至95.20美元。 共2页 [1] [2] 下一页 搜索更多: 星巴克 |