战争史上,格罗兹尼巷战被称最危险的巷战。这是因为争夺发生在街巷之间,逐街、逐屋进行,敌我短兵相接、贴身肉搏。

现在生鲜电商也开启了巷战模式。6月8日,叮咚买菜和每日优鲜赶在同一天向美国证监会递交了挂牌申请,上演了谁是“生鲜电商第一股”的戏码。

在网上下单后,平台通过在小区附近设置的生鲜杂货仓,就能在30分钟左右送达周围3-5公里范围内的消费者——2015年,每日优鲜创造了“前置仓”模式后,一度因为比传统生鲜电商更高效、更有确定性,又比线下生鲜店更便捷的体验,在创业人和资本市场当中受到追捧。

但2019年底,前置仓模式被盒马CEO侯毅判定为“to VC”模式,“前置仓模式不成立,是做给VC看的模式。理论上前置仓这个模式是做不成的,但是盒马希望努力一下,尝试下来发现,所有担心的事情都是真实的。”

盒马鲜生用前置仓模式运行的“盒马小站”,在当时停止运营,再加上呆萝卜等一众玩家走向末路。前置仓被众人拷问,究竟是不是个伪命题。

此前每日优鲜CFO王珺在接受《零售老板内参》采访时表示,每日优鲜已于2019年年底实现全面盈利。一个叮咚买菜店长也曾在《品玩》的采访中表示,他们在上海实现盈利。但整体的经营状况,尚未对外披露过。

无论是叮咚还是每日优鲜,都还未向市场证明,前置仓模式是否能跑通。因此,这两份招股书是对这个商业模式的首次公开披露,也得以让我们一窥两家头部公司的种种经营细节。

「电商在线」比较了两份招股书,发现2014年就成立的每日优鲜和2017年成立的叮咚买菜,至今都在亏损。作为前置仓模式的发明者,每日优鲜增长乏力,各项指标甚至开始下滑,而叮咚买菜则不顾亏损扩大,一路狂奔。

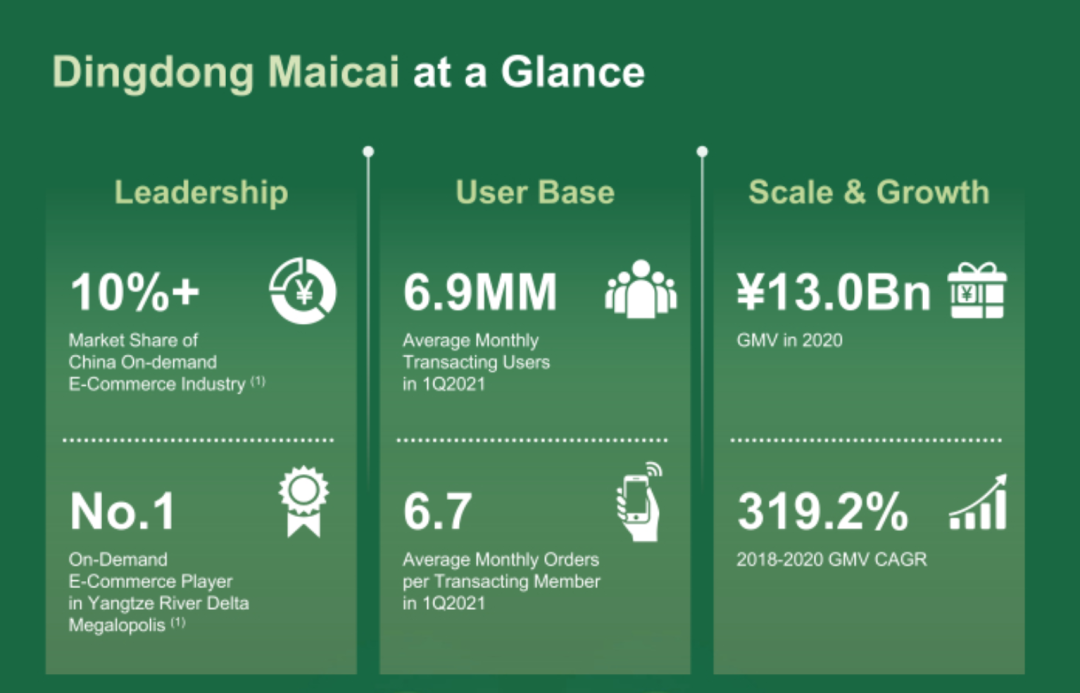

几年下来,小玩家撑不起持续烧钱的状态选择退出,目前前置仓行业已经相当集中,光叮咚买菜和每日优鲜,就占据了市场近四成的份额,如今还形成了一南一北的格局:每日优鲜在招股书宣称自己是“中国北方市占第一的前置仓玩家”,叮咚买菜则从上海出发,在长三角划分了自己的势力范围。

但这场竞争,远不止南北大战这么简单。2020年是生鲜电商爆发式增长的一年,生鲜电商 B2C 市场交易规模首次突破万亿。据不完全统计,2020年生鲜领域共融资48笔,融资金额达到322.87亿元的新高。在大家都以为只要跑赢时间,就能用规模换利润时,搅局者出现,前置仓的天花板再一次被压低了。

01

被赶超的第一名

每日优鲜在2020年丢了第一名的位置。

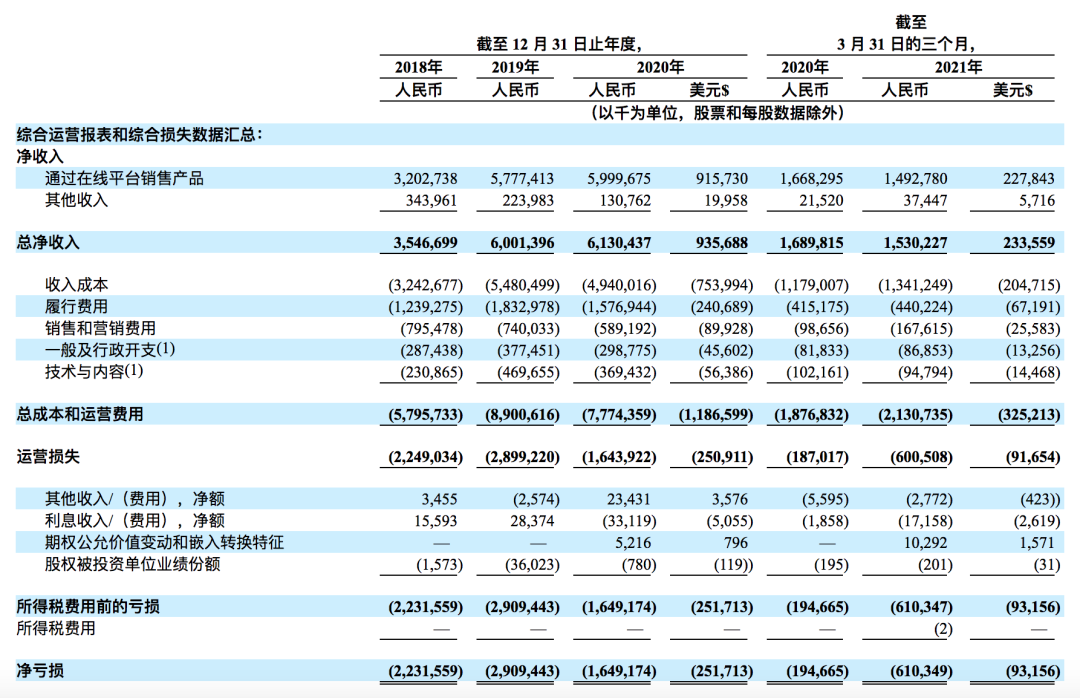

被赶超的这年,每日优鲜收窄了亏损,但增长近乎停滞:从2018年到2019年,其收入从35.467亿元增长到了60.014亿元。但2020年的收入仅仅比2019年增加了1亿多。

(每日优鲜财务情况)

在几乎没有“开源”的情况下,每日优鲜减少亏损的原因是“节流”。2019年到2020年,它几乎降低了包括履约费用、销售和营销费用、一般行政开支和技术内容等所有运营成本。每日优鲜在招股书中解释,履约成本的降低是由于效率提升。而其余几项开支的减少,可以视其采取了相对保守的策略:一般行政开支减少意味着没有大幅人员扩张,销售和营销费用降低则表示少了高举高打的营销宣传。

但每日优鲜保守得似乎不是时候——2020年,尽管前置仓行业格局已定,但放眼整个买菜平台,老对手叮咚买菜、多点,新玩家多多买菜、美团优选、橙心优选.....无人不在攻城略地,每日优鲜被甩在了后面。

2021年第一季度,每日优鲜收入15.302亿元,较去年同期还下降了1.6亿。同期,叮咚买菜收入达达38.021 亿,是前者的两倍多,它这一季度6970万的订单量,比每日优鲜2020年一年的订单量还多。收入下滑的背后,是用户不断被分流。每日优鲜招股书显示,其年有效用户、每位有效用户年支出、订单总数均出现了季度下降,年有效用户甚至在2021年第一季度下降了近80万。

尽管在销售和营销费用上增加了近半开支,但收效相当有限,各项数据还都止不住下滑。每日优鲜好不容易减少的亏损在第一季度又扩大了。

与此同时,叮咚买菜持续奔跑:从2018年到2020年,其收入从38.8亿元增长到了173亿元,年复合增长达到319.2%。同时,它在29个城市建立了超950个前置仓,每日优鲜在16个城市有631个前置仓。

02

激进派和保守派,都在亏

在一个不被看好的行业,头把交椅换成谁都坐不安稳。

每日优鲜去年亏了16.5亿元,在招股书中将亏损列入了风险因素,“自成立以来,我们每年都因经营活动产生净亏损和负现金流,未来可能会持续这种状况。”

叮咚买菜去年亏了31.8亿,各项运营成本在成倍增加,尤其是履约和销售营销费用。2019年到2020年,履约费用占总收入比重从49.9%下降到了35.7%,但2021年一季度,又增长到了39%。销售营销费用占比则从2020年一季度的2.2%上升至8.4%。

(叮咚买菜财务状况)

两家公司招股书的财务表上,写着“烧钱”二字。

作为卖菜平台,最主要营收都来自于卖菜创造的收入,每年88元的会员费,只能列入其他/服务收入。这些就组成了两家平台的收入结构。

其中,最花钱的地方,是平台向供应商买菜的采购成本,以及菜品的加工费和包装费。在这点上,叮咚买菜控制得更好,经计算,2019年至2021年3月止,其销货成本占总收入比例维持在80%左右,而每日优鲜则在90%上下。

运营方面,履约费用、销售和营销都需要花钱,不断推高的开支也是两家公司共同面临的问题。

履约费用包括给骑手的薪水、仓库运营费、前置仓租金和设备折旧费、第三方平台和支付平台收取的费用。尽管两家公司的骑手和仓库运营都交给了外包公司,由外包公司和骑手们签订劳务合同,支付薪酬,以降低一定成本。但公司要扩张,建立网格仓这样的基础设施、更多骑手,势必带来开支增长。

销售和营销费用的支出也少不了。盒马店仓一体的模式之所以被认为可行,就是能从线下为线上引流,而前置仓一没有线下流量,自有app在推广时,还得依靠送鸡蛋这种传统的地推方式——相比而言,美团、拼多多和淘宝app上的美团优选、多多买菜、十荟团们有所依托。另外,尽管目前“一分钱秒杀”这样低价促销在各家平台上都已不见踪影,但几个社区团购平台还是通过这种低价刺激,吸收了不少新客。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 买菜