��������Ͱ�8��15�շ����˸ù�˾����2019��6��30�յ�2020�����һ�Ƽ�δ����ƲƱ���

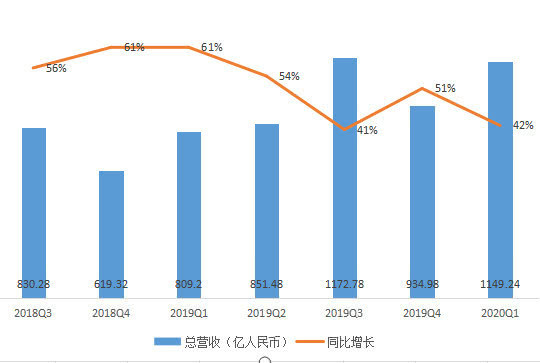

�����Ʊ���ʾ������һ�Ƽ�Ӫ��Ϊ�����1149.24��Ԫ��ͬ������42%;������ͨ�û�����£�������Ϊ�����309.49��Ԫ��ͬ������54%��Ӫ������������г�Ԥ�ڡ�

�������Ʊ�����Ѷ��DZ������Ϊ���°˸��ؼ���ֵ��ע�⣺

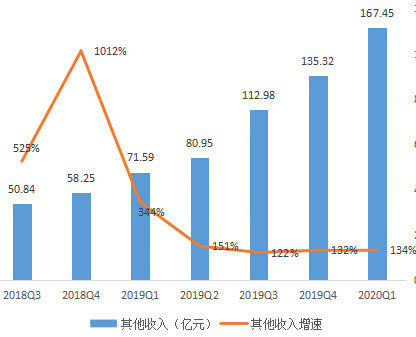

����1��Ӫ��������Ҫ���������ۿ���������һ�Ƽ�����ӳ����������ˮƽ��һ��¼��167.45��Ԫ��ͬ�����ٸߴ�134%��������һ�Ƽ���132%���ٴγ�Ϊ���Ƽ�����Ӫ���������档

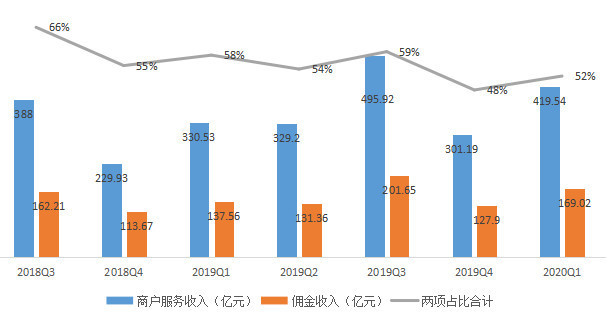

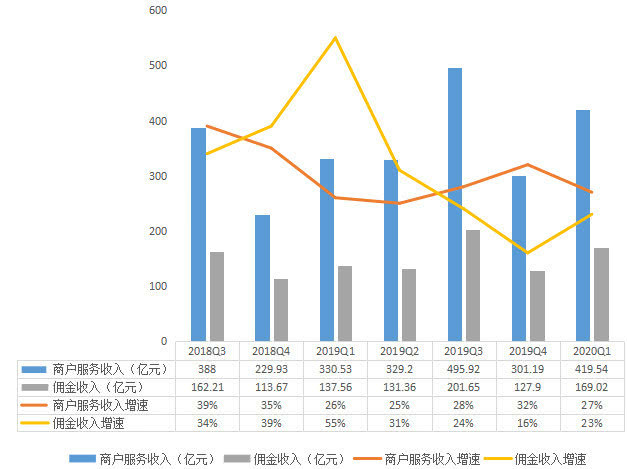

����2�����ﴫͳҵ������������ԡ����ﴫͳ������Ӫ��֧�����̻�����Ӫ������(Costomer management)��Ӷ��Ӫ��(Commission)���ٷֱ�Ϊ27%��23%��Զ������Ӫ�����١�����ϼ�����Ӫ�յ�ռ��Ϊ52%�����ڰ���ʷ�ϵ�λ���䣬�������ϲƼ���48%��

����3�����������Ҫ�����Գɱ�����õĿ��ơ����֧�ۻ�����Ӫ�յ�ռ��Ϊ79%��Զ�����ϲƼ���91%��ȥ��ͬ�ڵ�91%�����У����ÿ�����Ϊ��ɫ���г�Ӫ������ռ�Ƚ���9%���״���10%����Ʒ�з���������۷���ռ�Ⱦ�Զ������һ�Ƽ���ȥ��ͬ�ڣ���ʷ�ϵ�λ���䡣����������Ѿ�ʩ�н������ߣ����յ���Ч��

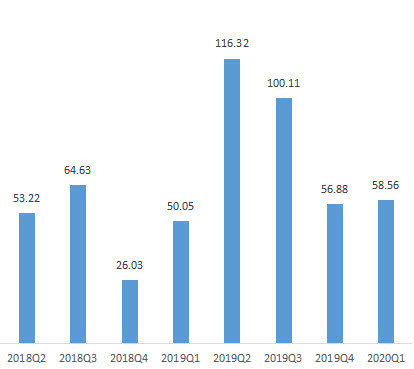

����4������������Ѹ�ٵ�������ҵ��(�Ժ�������Ϊ��)������Ҳ�������ϼ��ȶ��併��Ͷ������ƣ��������Ͷ�롣�ڹ�����Ʒ���豸�������ӳ������Ͷ��ˮƽ��ָ���ϣ�������Ϊ58.56��Ԫ���Ը����ϲƼ�(2019�IJƼ�)��56.88��Ԫ��Զ����2019���Ƽ���100.11��Ԫ���������Ⱦ������е���Ҳ����2018��������ͣ���Ϊ15�ң������һ���Ƚӽ���ն��

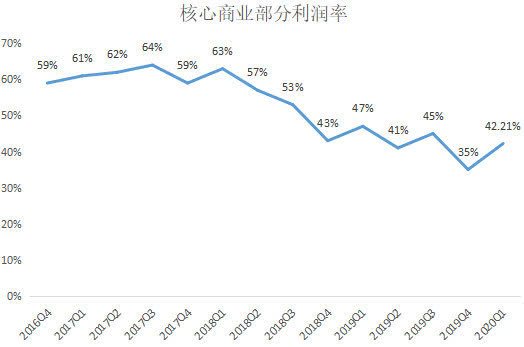

����5����ҵ����������ƽ�һ��������������խ���ƣ�Ϊ��һ����ߡ����ͬʱ����ҵ��Ӫ�ռ������ϼ��ȳ�ƽ��ͬ�����ٽ�Ϊ66%;��Ϊ�Աȵ��ǣ��ϼ�����ȥ��ͬ�ڷֱ�Ϊ76%��93%�����¸�ҵ����ʷ�����µ͡�

����6��������ҵ�������ƣ�Ϊ��һ������ֵ��Ϊ22.33��Ԫ����Ӫ�ս�Ϊ63.12��Ԫ�������Ӫ�ձ�Ϊ35.38%�����ɲ��ֹ�;Ӫ��ͬ�����ٽ�Ϊ6%���ٴ���ҵ���µ͡�

����7��֧���������������ͬ����ն���ڷ�ӳ֧����������ָ��ɷݲ������ϣ�ȥ��ͬ��Ϊ163.78��Ԫ�������Ϊ71.15��Ԫ����������һ��������һָ�����70��Ԫ���£�����̫����

����8���³�������δ��ʧ�����Ƽ����Ա���è�ƶ����»�Ϊ7.55�ڣ���ȥ��ͬ������һ�Ƽ���1.21�ڡ�3400��ͬ�������뻷�����ٷֱ�Ϊ19.1%��4.7%����Ϊ�Աȣ���һ�Ƽ����Ա���è�ƶ��¶Ȼ�Ծ�û�7.21�ڣ���ȥ��ͬ�ں���һ�Ƽ���1.04�ں�2200��ͬ������16.9%����������3.1%������ȫ�����ӡ�

������ͳ֧��ҵ���������ԣ������ۿ�����

�������Ƽ�����Ӫ��1149.24��Ԫ��ͬ������42%�����ϼ���Ӫ��ͬ�����ٳ��ֹյ���Ƽ���ͬ�����ټ������С�

�������У�ͳ�����ͳ֧��ҵ���̻�����Ӫ������(Costomer management)��Ӷ��Ӫ��(Commission)����Ӫ�յĺϼ�ռ�ȣ���Ϊ52%�������ϼ��ȵ�48%�����Դ��ڵ�λ���䡣

�������ֱ�����Ӫ�յ����٣������Ȱ�����̻�����Ӫ�����������»��������̻����Ա���èƽ̨Ͷ����Ӫ�����õ���Ը����̫ǿ�ҡ�

�������뽻��ˮƽϢϢ��ص�Ӷ����������Ϊ23%�������ϼ��ȵ�16%�������Ա���è�Ľ�������һ�ˮƽ����������ů��

�������˵��ͳ֧��ҵ���Ƿ��ƿɳ£���ô����������������ҵ̬����ˮƽ������(Others)����Ϊ��ɫ��

�������Ƽ�����ָ��¼��167.45��Ԫ���ڰ�����Ӫ�յ�ռ��Ϊ14%��ͬ�������ߴ�134%��Ӫ��ռ����Ӫ��ͬ���������������ϼ��ȼ�����ƽ����134%�����٣�ʹ�ø�ҵ���������Ϊ��������ҵ��������ٹھ���

�����������������ҵ�������Ϊ����Ӫ�յ�������������δ������ͷ�������ơ�

�����Ժ�������Ͷ�룺���漾�Ⱦ�����2018���������

������Ȼ�����۰�����֧�Ű���Ʊ��������ﱾ�Ƽ��Ժ�����������ҵ���Ͷ����Ȼʮ�ֽ�����

������ͳ�ƹ�����Ʒ���豸��������ָ�����Ѷ���š�DZ�������֣�������2019Q2/2019Q3(�ֱ��Ӧ��Ȼ��2018�����������ļ���)�����ŵ����Ÿ߷��ڣ���ָ��������100��Ԫ���ϡ���2019Q4(��Ȼ��2019һ����)��ʼ����һ��֧��Ȼ��ն�������ȼ���ά�ֵ�ˮ��

����������������ȣ����Ǻ�����ʼ��ԭ�ȵĴ��ŵ�ҵ̬ת�����Ԫ���ɱ����͵�Сҵ̬��ת���ڡ�

�����������ŵ��Ͽ������Ƽ��ھ����ŵ��15�ң�Ϊ2018��������͡���Ϊ�Աȣ�ǰ���Ƽ��ľ������ֱ�Ϊ32��32��26�������Ƚӽ���ն��

����ҵ̬ת��ĺô����������ʵ�������

�������ǵ����ﲢδ���������۲��ֵ������ʣ����������ҵ���ֵ������ʽ���ͳ�ƣ��ò��ְ��������۲��֣�����ȴ�����۲���֮��������������̻�����Ӫ����Ӷ��ҵ�����Ϊ�ȶ����죬��һ���̶��Ϸ�Ӧ�����۲��ֵ������������

�������Կ�������������֮����ò�������������һ���ȴ����ַ�������������������е�ҵ̬�����������ʵİ����������Ѿ��ڲƱ����������֡�

�����ɱ�ռ�Ȼ��䣬��Ӫ���ó���ѹ��

������һ�Ƽ�������Ӫҵ�ɱ�Ϊ�����556.1��Ԫ��ռӪ�յ�60%;����ͬ��Ϊ53%��������7���ٷֵ㡣���ǽ�������������ˮƽ�����������ڳɱ�������ʧ�أ�������ô����������������ɱ������۽�Ϊ���ԡ�

���������ȣ��ɱ��������ڵ��Կ��ơ�

�������Կ����������ȳɱ�ռ�Ȼ��䵽53%������ϼ���60%������7���ٷֵ㣬���ȥ��ͬ��Ҳ������1���ٷֵ㡣������������ҵ���ڳɱ���������������������һ����Ҫԭ��

����������53%ռ����Ȼ��һ���ϸߵ�ˮƽ����ʵ�ϣ������ȳɱ�����Ϊ37.2%���Ե���Ӫ�����١��������ɱ�������ԭ�����Ϊ����ԭ��

����1��ֱ����������ҵ��Ŀ��ɱ����ӣ�

����2������ô�ͻ�����������ɱ����ӡ�

�������ſ�IJɹ��ɱ��������»������ֵ������������ӵijɱ���

�����ɴ˿ɼ����������Ժ���Ϊ��������Ӫ������ҵ��ɱ���Ȼ���ð����ѹ�����������ijɱ��������Ѿ����ơ�

�������ɱ��õ����Ƶ�ͬʱ����Ӫ���ñ�����Ҳ�»�ʮ�����ԡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����