����1��������ҵ����

�����������Ͷ�������أ�������Ȼʧ�٣���ƴ���ȵ�����2018���Ѿ��̼��������߳������ѣ�������Ҳ������һ��ͽ�����ʵ����Ʒ�������۶����١����������Ҳ����ƽ�ȣ�������ٷŻ�������Ϊ������ÿ������100�ڼ�������������Ԥ��2019��ҵ����/�������ٷֱ�Ϊ20%/19%������Ҳ��100�ڼ�����Ϊ��������ҵ��

����2��������ҵ��������

�����г�����ϴ������¼��㣬������Ϊ����������2019-2020������ƽ�ȣ�2020�����������ȫ��ҵ�������������°볡��

������һ����ͷ��˾��35%���ٲ��ѻ�ã�������һ��֮�����һ�����

�����ڶ�������1000��Ʊ���Ϲ�ģ����ЧӦ�ݼ��� ��ͷ��˾��������۵��¼����������Ը���35-45%���䣬������������������ò���ʧ��

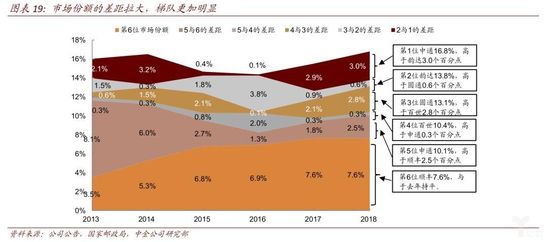

������������ҵ���λ���ȷ����������ͨ�ĵ�һ��λ�Z��Ϊ�ȹ̣���һ�ڶ��г��ݶ���Ϊ��Щ�������������ҵ����ȶ�����Ҫ��ͷ��˾�����档

����1��������ҵ����

������Ͷ�������أ��ܾ���Ӱ��С����Ȼ���и߳ɳ��ԡ�

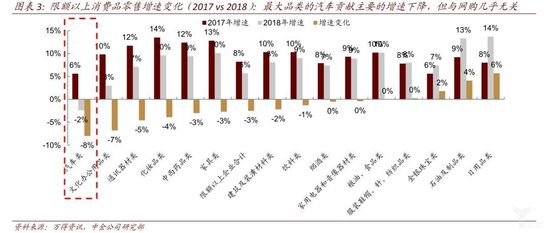

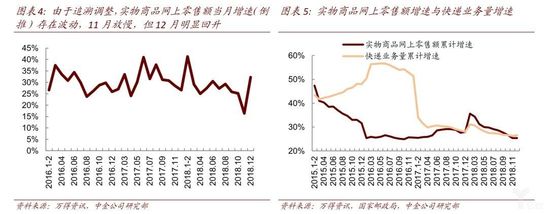

����2018���°�������������ͳ�ƾֹ����������ܶ����ٷŻ���ʵ����Ʒ�������۶��ۼ�����Ҳ���ַŻ��������г����ǿ����Ϊ���������ε����������Ǹ����ۼ����ݵ��Ƴ�������������11�³��������½�����12���ֳ��ִ��������ֵ��ע����ǣ�ͳ�ƾֹ������ۼ����ݾ����ھ�������ֱ�ӵ��Ƴ��ĵ������ݴ��ڲ��ɱ��ԡ�

�������ǽ���Ʒ���ۣ����������������ݲ������������ֻ�й�ģ������Ʒ�������ݲ���ϸ�����ݣ������Թ�ģ������Ʒ������Ϊ���棩��������Ʒ���������»�������Ҫԭ��Ϊ�������۶ռ��ģ���������ܶ��29%��ͬ�ȼ���8.5%�����ٱ�2017���½�11���ٷֵ㣬�����ٿ۳���ʯ�ͼ���Ʒ��ռ��Ʒ���۵�14%�������������أ���������Ʒ����2018������Ϊ8.4%������2017���9.3%���Ż�������12�µ��ۼ����۶���ۼ����ٵ�����һ��Ľ���

������ǰ����������Ϊ��Ŀǰ��������ռ�����ܶ�ı�����Ϊ18%�����������ռ䡣������Ͷˡ����Լ۱ȵ�������أ���ʹ�ܵ���۾��õ�Ӱ�죬��̶�Ҳ���ޡ����ң����������ֻ����ռ�����ƴ���Ϊ���������͵���ƽ̨���û��³���������������������ϰ�ߣ� �̼����������߳��е����ѣ���һ���Ʋ�����2018��һ��ͽ�������������ũ�������������������д�ķ�չ�ռ䡣

������2018������������Ѿ�������������������ҵ�������ٽ�2017����ֽ�Ϊ���ԵĻ����������ʽϸߵĶ���������Ȼ�������Ƚ����������ܣ�25%����

����2���г��ݶ������һ����ͷ����

�������й�˾������ҵ�������ܹ�������

����1���г��ݶ������һ����ͷ���С�

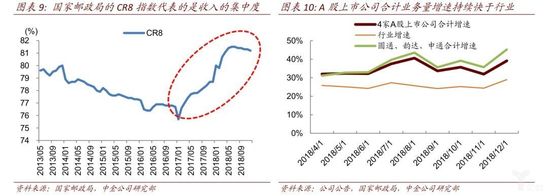

�������������ֹ����ļ��ж�CR8ָ��������������»����2017�����ʼ����������2018���°����������ƷŻ��������ļ�����ת�������г����ļ��ж����������Ʋ���������

����ֵ��ע����ǣ����������ֹ�����CR8ָ��Ϊ���Ʒ�ƣ����룩���ж�ָ����ͳ�Ƶ��ǿ��Ʒ��ĩ�˴�������������ȡ�Ŀ�ݷ��õļ��жȣ� ��ҵ�����ļ��жȿ��ܴ��ڲ��졣

�������Ǹ���A ��4 �����й�˾���¶����ݣ���ͨ�������¶����ݣ�������4�� A�����й�˾��ʹ�������ٽ�����˳�ᣬ�ϼ�ҵ��������Ҳ������ҵ8-10���ٷֵ㣬������˳�������࣬����������һ����ͨ�ļ���ҵ�������٣�34%��Ҳ������ҵ��26%��8���ٷֵ㣬���CR6�Ǽ��������ġ�

����2����ͷ��˾��35%���ٲ��ѻ�ã�������һ��֮�����һ�����

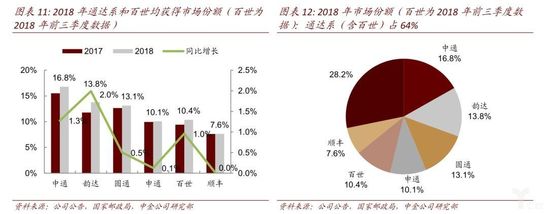

�������Ƿ���2018���������Ϊ��2018���������ҵ��ʵ��26%����������ؼ����ٴﵽ27.5%������������������صĵ��̿�����ٸ��ߡ����ݹ��������ִ�ǰ�ķ���1��2017�ļ������繺���������Ŀ����ռ���ҵ�������Ľ��߳ɣ�����������߽�10���ٷֵ㡣������Ǽ���2018���������ռ�����ı������������75%����������ݵ����ٴﵽ33%����ͨ��ϵ�Ӱ����ĺϼ�ҵ������Ϊ38%������Ϊ����ֵ�������ļ��������������ȳ�ƽ����ֻҪ��ͨ��ϵ�Ӱ���֮�������СƷ��ҵ��������Ϊ��λ����������������

����2018��ͨ��ϵ��˾����ҵ������������δ������Ϊ����ֵ�������ļ��������������ȳ�ƽ��ռ��ҵ������64%��ռ�����������ռ䣬����������С���Ʒ�ƴ������г��ϣ��ο����������ֵ������ʹ��棬������Ҫ���������լ���͡����١����ܡ��ٶ������졢Ʒ������ͨ�ȡ����ǵ�С��˾��Ʒ�ơ������������ɱ���ӯ�������ȷ����û�����ƣ�һ����ͷ��˾���������������ǵ��г��ݶ2019-2020���߿���˳����ʼ�����������֧��һ�߹�˾���١�

������ǰ�������2019��20����̼�ռ��ÿ������2-3���ٷֵ㣬��ͨ��ϵ��˾ռ���̼��ı���ÿ��Ҳ����3-4���ٷֵ㣬�ܹ�֧��ͨ��ϵ��˾�ϼ�ҵ�������ٿ�����ҵ����ҵ��������8-10���ٷֵ����ϡ�

����3�������»����������

��������ƿ�������Խ��ۻ�ȡ�����н��Ƶġ�

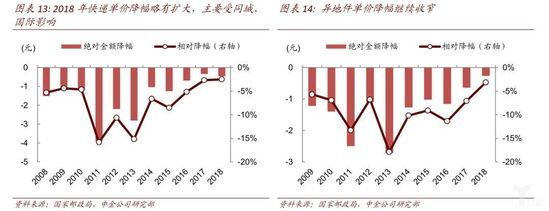

����2018�꣬�ӹ��������ֹ����Ŀ��ĩ�˼۸��������ϰ�����ֽ�����խ���ƣ������°��굥�۵�ͬ�Ƚ�����������ļ����������ļ��ȡ�

�������Ƿ�����ͬ�ǡ���ء����ʼ��ĵ��ۺ��֣��ļ��ȵ��۵��½���Ҫԭ����ͬ�Ǻ��ʼ����£���ؼ��ĵ���ͬ��һֱ�½�������δ���ֽ�����������ơ�������Ϊ���䣬2018����ؼ�ƽ������ͬ���½�3.1%����0.26Ԫ������Ȼ����ȥ����µ�7.1%����0.64Ԫ����

�������ǵ�ȷ�۲쵽��������������������������ڣ�����Ʊ�۸���ֽϴ���ȵ��µ��������������������е��ص���һ���Ĺ�ϵ�����������ܹ��������ԵĹ�ģЧӦ�Ӷ���ʡ�ɱ������ͬʱ������Ҳ��������ʡ�У��������Ϻ������ڳɱ����ǵĴ������������Ե���ۡ�

���������й�˾����������������ͨ���չ�ת������Ӱ���⣬����ͨ��ϵ��˾��Ʊ�����Ϊͬ���½�����������Ҫԭ��Ϊ��Ʊ�����½����ܲ�����������ȡ��ת�ѣ����ϰ����ϴ�ƽ�������½�13.7%����������ͨ�ĵ���ͬ���½�0.17Ԫ��������0.05Ԫ�����ڵ�Ʊ�����½����£�����0.03Ԫ�Ƕ���ʹ�õ����浥�ļ�������

�����ϰ��국���ڼ�۸���ֽ�Ϊ���Ե�ͬ���½�������������֮����խ������11�������ڼ䵥�ۻ��ȳ������Ի�����ͬ�Ƚ���������խ��������������۵�Ч����������Ϊ���ⷴӳ�����й�˾���徺����ֲ�δ���ֶ�������ҵ������ֵ�ڼ乫˾����Ϊ���ܵ����ƶ�ͨ��������Ż�����Ľṹ������ͨ����������ɷ��������ػ�������С�������������ת������Ч�ʣ���

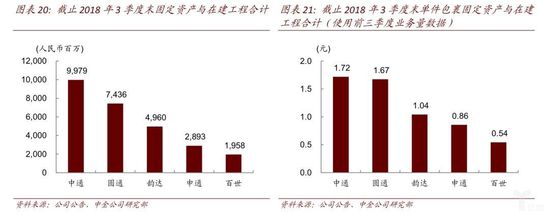

�����ֽο����ҵ��Ȼά�ֽϸ����٣���ݹ�˾�IJ���������Ҫʱ�䣬�����Ƕ��ڹ����������ء�����ֲ����ġ���ѵ����Ա�������Z�Զ����豸�ȣ�������һ����ʱ�����ڡ�

��������һ�����ϣ���ݹ�˾�IJ����Ǵ��ڽ���ƿ���ģ���ģЧӦҲ�ǵݼ��ģ������ʱ����ҵ����ͻȻ���������ٳ���35%-45%�ĺ������䣬�κ�һ���������ڵ����ƣ������ܵ�����������Ч�ʵĽ��ͺͷ��������Ķ�

�������������Ϊ��ͨ��ϵ��ݹ�˾û�ж���������ͨ��������ۻ�ȡ�����г��ݶ�Ӷ������ּ����г���

����4����ҵ���λ���ȷ��

������Ҫ��ͷ��˾�����档

����1���г��ݶ��������ݶӸ������ԡ�

�����г�ͨ��ڸ��ͨ��ϵ��ݹ�˾֮��ͬ�ʻ��������أ���������Ϊ������֮����Ȼû���γ�ʵ���ԵIJ��죬����ҵ�����DZ�����ǰ������ġ�

�����г��ݶ��һλ��ڶ�λ�IJ���һ������3%������Ȼ�ݶ�IJ���������0.1%�������ǵ�����������������ʵ�ϵ�һλ��ڶ�λҵ�����IJ����2017���11.55��Ԫ����2018���15.35�ڼ�����ͨ�ĵ�һ����λ��Ϊ�ȹ̡�

������ͨ��Ϊ�г��ݶ��һ�������ߣ����г�����ࣨ4000������������Ӫ������ߣ�66.5%���� �ɱ����������ԣ���Ʊ����������������ң����ʽ�ʵ�����ۺ������ֽ�180��Ԫ���������������������д������ţ�����ͨ��������Ȩ���г��ݶ����������ӯ������������ָ�꣬��ȷ��ʾ��Ŀ��Ϊ�������ٲ�������ҵ�������٣�ҲΪ��ͷ��˾�����������»�����

����2���й��г���������Ҫ��ͷ��˾�����档

�����г�ʼ����Ϊ���ο��������ձ����й�����Ӧ��ֻ�����ҹ�˾���������ڵ�6 ����ͷ�����ǣ��й�����г����ֵ��̼�������������̼��г�ӯ������ͷ��˾ֻ���ļң����й���ݼ����Ѿ�Ϊ������3�����ҵ�2020�꽫�����ﵽ700�ڼ������ֻʣ�����ҹ�˾��ƽ��ÿ�ҹ�˾���е�����200�ڼ���ҵ�������п����Ѿ��������ģ���ú��������ı߽磬��ˣ�������Ϊδ��һ��ʱ����ͨ��ϵ�ļҹ�˾�����棬������ͬ���ܼ���30-40%������20-30%�����١�

��2ҳ [1] [2] ��һҳ

��������: ����г�