|

����02�� ��������“�������”

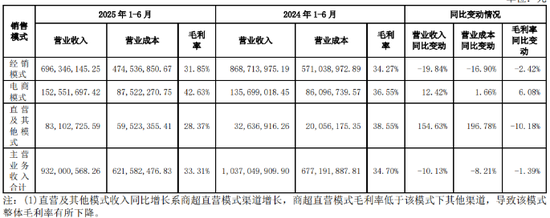

����֤ȯ֮���˽���������ˣ���ԴʳƷ���̳�������2024�������ȿ�ʼ���о���תֱӪ�ĵ�����2024���Լ������ϰ��꣬��ԴʳƷ����ֱӪ������ģʽ������ռ����Ȼ���ߣ���ͬ������ȴ�ֱ�ﵽ65.45%��154.63%����ӳ����˾�����л��ڶ�������“�ͻ���”ЧӦ������ֱӪ�����ģ��

��������ھ���ģʽ��ֱӪģʽ�£���˾����ֱ�ӹ�����ȷ��Ʒ�������Ӫ�����Ե�ͳһִ�У����⾭����֮��DZ�ڵĶ��Լ۸����������ģʽ�£���˾Ҳ����ֱ��������ǰ�˵��������ݡ���������Ϊ��Ϣ�ȣ�����ʵ�ֶ��г����ƵĿ��ٷ�Ӧ��

����Ȼ������������ҵģʽ�ĵ�������ԴʳƷ��ת��Ϊ�����̳���ֱ�ӹ�Ӧ�̺�����ֶ��ꡢ���п͡��������۾�ͷ������۵�λ������Ӧ���˿����ڿ��ܻ��ӳ���������Ƹ߹�˾Ӧ���˿�������ת�������������������ʲ���תЧ�ʣ����Թ�˾��Ӫ���ֽ����γɳ���ѹ����

�������⣬�������̵��м价������˾�����Ͽ������ն˻�ø��ߵ�ë���ռ䣬Ȼ�������ϰ��꣬��˾�̳�ֱӪģʽ������Ȼ��������������ë����ȴ���ڸ�ģʽ����������������ֱӪ������ģʽ��ë����ͬ���½�10.18���ٷֵ���28.37%������ͬ�ھ���������ģʽ��ë���ʡ�

����ֱӪ�����ĵ���Ҳδ��Ťת��˾����Ӫ���»������ơ���������������ģʽ���ǹ�˾�����̣��ϰ��꾭������������354����Ȼ�����������ϰ��깱������ȴͬ���½�19.84%����6.96��Ԫ������“�������”���������˾���������Ϊ�ϰ������������˲��ֵ�Ч��Ʒ������Ҳ���������������̵IJ���Ч���в������ֲ���Ʒ�ߵ�������������ȱ�ڡ�

�������������Ǹ�ԴʳƷ���걨��Ϊ��������������㣬�ϰ��꣬��˾��������ͬ������162.92%��4413.22��Ԫ���亣���г���Ҫ�������ǵ�������˾�������ʾ��������ӡ�ᡢ̩�����������ǵ����г�����ȱ���������Ե��ؿ�ζƫ�ÿ�����Ʒ��

����ҲҪ�������ֽι�˾���������ģ��С���в�����Ϊ����ҵ���ṩ����֧�ţ��Ҳ��ֵ����ܵ�������Ӱ�죬��Ʒ������������������δ������ҵ���ܷ�������Ų�ʵ�ֹ�ģ��ӯ��������˷��г��롢��Ӧ���ɱ�����������ȶ��ؿ��顣

������Դ��֤ȯ֮�� �ⷲ ��2ҳ ��һҳ [1] [2]

|