|

������Դ��֤ȯ֮�� �ⷲ

��������ʳƷƷ����ԴʳƷ��002991.SZ�����ڷ�����������ҵ����ʾ����˾ʵ��Ӫ��15.33��Ԫ��ͬ���½�4.53%����ĸ������1.56��Ԫ��ͬ�ȴ���½�43.66%��

����֤ȯ֮���˽����ͳ����������ѹ�ǵ��¹�˾����δ��תů������֮һ�������ڽ����ϰ��꣬��˾����������ͬ������354��������������������ȴͬ���»�19.84%��ֵ��ע����ǣ�����������ȣ���˾Ӫ���ͷŻ�ů�źţ�ͬ������4.37%��5.88��Ԫ����ĸ��������ͬ���½�26.31%��8157.55��Ԫ��ӯ��ƣ����ҪԴ��������������Ʒ�Ƴ�������ҵ����չ�������������ط����������������11��10�����̣���˾�ɼ۵�����30%��

����01�� ���۷��ü�����ʴ��˾����

�������ڵ�������“���ս���”��ԭ��˾�������ڽ���ҵ��˵�����н��ͳƣ���Ҫϵ��Ʒ�ƹ��������չ����Ͷ�뵼�£�“�²�Ʒ������г�DZ�������д����ƹ���ڣ�δ�γɹ�ģ�������۷��������ʲ�������Ӱ�졣”

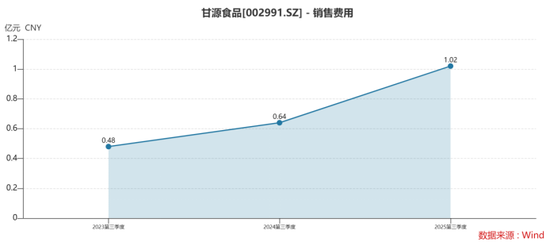

��������������ȣ���ԴʳƷͶ�����۷���1.02��Ԫ��ͬ�ȼ���59.38%����Ӧ�����۷�����ԼΪ17.35%��ͬ������5.9���ٷֵ㡣�ܴ�Ӱ�죬��˾�����ȵľ�����ԼΪ12.9%���价��������������ͬ�����»�5.4���ٷֵ㡣

����֤ȯ֮���������ԴʳƷ���������Ϳ�ʼ�Ӵ�Ʒ�ƽ��衢��Ʒ�ƹ��Լ��������ط���ķ���Ͷ�룬���¹�˾�ϰ������۷���ͬ������26.59%��1.75��Ԫ�����д����ƹ�ѡ������Լ�����ѷֱ�ͬ����������49.47%��100%�Լ�366.76%��

������Ϊһ�����������������ʺͶ���ϵ��Ϊ����֪������ʳƷ��ҵ����ԴʳƷ����������ҵ������ƽ�ȣ�2024�꣬��˾���¸���Ʒ�ߵ����ۺ�����������Ȳ�������Ӫ�ա�����˫˫�߸ߣ��������ٽ�2023����������Ż���

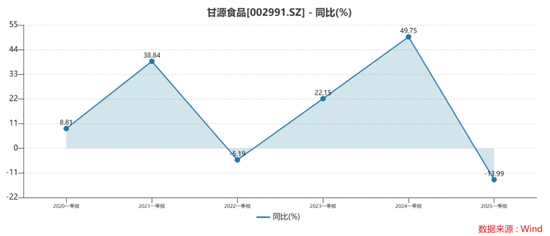

��������2025�꣬��˾�����漱תֱ�£�һ����Ӫ�ա���ĸ������ֱ��»�13.99%��42.21%������Ӫ�չ�ģ��������������ͬ�����ˮƽ�������ϰ��꣬��˾ҵ�������ߵͣ�Ӫ�ա���ĸ�����ֱ��»�9.34%��55.2%����˾�������ڰ����ҵ��˵�����б�ʾ�������½���Ҫ�ܴ��ڴ��ڼ���ͳ�̳�ҵ���ģ�½�Ӱ�졣

�������Կ�������ͳ����������ή���ǵ��¸�ԴʳƷ�����½���ֱ��ԭ����������ͳ�����������̳���������ȣ������ϵ��̺������Ź�������Ӱ�죬�����������½���ֱ��Ӱ����������ɢװר��Ϊ��Ҫ����ģʽ�ĸ�ԴʳƷ�����ͬʱ������������ʳ�г������������ң��������ֻ��������Ʒ�����Ȼ�������ҵ�Ʒ�ƣ���ԴʳƷ����������ռ����Խ�������˹�˾��Ҫ��չ�µ�����������ֲ���ͳ��������ʧ�� ��2ҳ [1] [2] ��һҳ

|