������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�IPO��������/����

�������գ����Ϲɷ������˶���Ԥ������ļ��9.09��Ԫ���ڲ��������ʽ�ͬʱ����˾�������ʵ���ˣ���ʵ���������1992��������ʱ�“����”���д��Գ���������Ϲɷ�ԭʵ������������ֶ�ӡ�

����������ʾ�����Ϲɷ��������������Υ��Υ������顢��ٳ������й���ʧʵ��������ס��عɹɶ�Υ��ռ�þ��ʽ�……��һ���빫˾ԭʵ���������������кܴ������Ŀǰ�������漰���·��ﱻ���̻�����ȡ�����г�����……

��������Ŀǰ�����Ϲɷ���������������һ����걨�����߷DZ������������������Ҳ�����ֺ���С�ɶ���������Σ�“����”��˵��ߡ�������Ϲɷ���ʵ���������������������������ʵ�ϵĹ�������ô���Ϲɷݼ���С�ɶ�����������б�֤��

��������“����”������˹���

����������ʾ�����Ϲɷ�������Ϊ���Ϲ�磬2011��������֤ȯ�ı�����˳����½A�ɡ�

���������п�ʼ�����Ϲɷ��ֺ���С�ɶ��������ʵ��һ����һ���������ϴ���һ��“����ʱ”���й��������¶���Ŵ�Υ��Υ���ⷣ����ٳ�����������ȣ�������ģ���

����Ŀǰ�����Ϲɷݵ�ʵ��������������������Ϊ��棬���ⲻ������˾����С�ɶ������治�ٱ��ַ���

�������Ϲɷ���ǰ��������Ԥ������ļ��9.09��Ԫ�����ж���Ϊ�����������ƵĶ�ݸ�о��ڴ���ҵ�����ϻ���ҵ�����ϻ���³�“���ڴ�”����

��������ȫ��ע���������·����ġ����й�˾֤ȯ����ע������취�����³ơ�����ע��취����������������������Ͷ���ߺϷ�Ȩ�������ṫ��������ش�Υ����Ϊ�����ڽ�ֹ����������֮һ��

���������Ϲɷ���������Ƿ����������Ͷ���ߺϷ�Ȩ�������ṫ���������Ϊ��������ʾ��2020��4����2023��4�¼䣬���Ϲɷݶ�����ܾ�ʾ�������漰�������Υ�棬��һ���̶�������Ͷ����Ȩ�档

����2020��7�º�9�£����Ϲɷ��Ⱥ��յ��㶫֤��ֺ�����ķ�����ԭ���ǹ�˾2019��10�¡�2020��2�¡�2020��4�·�����ҵ��Ԥ�桢ҵ���챨����Ҫ��Ӫ������2020��6�¾�����걨�����������Զ��ǰ��Ԥ�⼰�챨�ľ�����Ϊ����ʵ�ʾ�3.73��Ԫ��ӯ�����ʷ����仯��

����������˼���ǣ����Ϲɷ�2019��10�¡�2020��2�¡�2020��4�¹�������ݽڽ��߸ߣ�Ԥ��ľ�����ֱ�Ϊ1000~1500��Ԫ�� 2672��Ԫ3186.16 ��Ԫ����Ͷ���ߵ�ӡ���ǹ�˾ӯ��������ǿ����ʵ�����Ǿ�3.73��Ԫ�����Ͷ�������Ź�˾�������ε�Ԥ�⼰�챨���ݶ����빫˾��Ʊ�����ɻ���˾�IJ�ȷ��������Ͷ����ʧ��

����ֵ�ù�ע���ǣ����й�˾��ӯ��Ԥ�ⲻȷ��ʱ������������п�ԭ�������Ϲɷ���2020��2�·ݵ�ҵ���챨��4�·ݵġ�2019����Ҫ��Ӫҵ�������������ʽ�Ĺ����У�����¶�����ҵ�����ݣ����漰��ٳ�����

�������ݡ��������Ժ��������֤ȯ�г���ٳ�����Ȩ�����⳥���������ɹ涨��������֮�涨�� ��Ϣ��¶������Υ�����ɡ��������桢��ܲ����ƶ��Ĺ��º淶���ļ�������Ϣ��¶�Ĺ涨������¶����Ϣ�д�����ټ��ء����Գ��������ش���©�ģ�����ԺӦ���϶�Ϊ��ٳ�����

�������������涨����ټ�����ָ��Ϣ��¶��������¶����Ϣ�ж���ز������ݽ����ش�ʵ���أ����߶�������Ҫ��Ϣ��������ʵ������������������Ϲɷ�2020��2�·ݵ�ҵ���챨��4�·ݵġ�2019����Ҫ��Ӫҵ�������Ѿ�����ҵ��Ԥ��ķ��룬������ʽ����������������ľ�����������ʵ�ʾ�3.73��Ԫ��ȣ��������ڲ������ݵ��ش�ʵ���ء�

�������⣬���Ϲɷݳ������ٳ�����ȫ�嶭�¡����¼���������Ա��֤������Ҫ��Ӫҵ����ʵ��ȷ����������������ټ��ء����Գ������ش���©����Щ��ŵ�Ĺ���Ҳ��������ٳ�������Ͷ���ߴ����ܴ�����ԡ�

����2020��2�£����Ϲɷݹɼۣ�ǰ��Ȩ����ͬ�����Ϊ3.63Ԫ/�ɣ�2020��6�£���˾�ɼ����Ϊ2.07Ԫ/�ɡ�2020��6��30�գ����Ϲɷݹ�������Ƶ�2019���걨��˾�ɼ�����6����ͣ����1.63Ԫ/�ɣ���2�·ݵ���߹ɼ��µ�55%��������6��30��ǰ�������Ʊ��Ͷ���ߣ�Ҳ����������ͣ����ʧ������“��ɱ”����ˣ����Ϲɷ���������ҵ�����漰���һ�ε���ٳ�ŵ����Ͷ���ߴ����˽ϴ���ʧ��

����2021��12�£��㶫֤����ֳ���鷢�֣����Ϲ�����δ��ʵ��¶��عɹɶ�δ��ȫ�ֿ�������Թ���������Ϣ��¶��ȷ������������Ϣ��¶���������漰��ٳ��������⣬���Ϲ�缰��λ�߹��쵽������

�������ݡ�֤ȯ�ڻ��������������18�š�֮�涨�����й�˾����عɹɶ���ʵ�ʿ����˴�����թ���С���ٳ�������Ļ���ס������г�����Ϊ�ģ�ԭ���Ϲ������������й�˾�����Ͷ���ߺϷ�Ȩ���Υ����Ϊ��

�����������Ϲ������������ڴ�������Υ���������ٳ�����Ϊ���Һ��п��ܸ�Ͷ���ߴ�������ʧ��������Ϲ�����ȫ��ע�����µĶ�����������������ܷ��У����������Ϲ�绹�ﲻ���ش�Υ���ij̶ȣ�����Ҳ����“����”���С�

�������Ϲ��˴ζ�����“����”��˺��ߵ��ǹ�˾“�DZ�”������걨��������ʾ�����Ϲ��2022���걨�����ʦ�����������˴�ǿ������ε���Ʊ��档

����������ע��취���涨�����������һ������Ʊ��汻���߷������������ʾ�������Ʊ��棻���һ������Ʊ��汻���߱����������Ʊ��棬�ұ���������漰��������й�˾���ش���Ӱ����δ�����ģ����ý��ж�����

�������Ϲɷ�2022�������걨�䲻���ڷ����������ʾ�����������⼸�����ͣ�����ǿ�����������걨Ҳ����“�DZ�”��Ҳ�Dz�㲻���Ϸ���������

����������ʾ�����Ϲɷ�2018-2022����������Ŀ۷ǹ�ĸ������Ϊ��ֵ���ϼƿ���26��Ԫ����ȻĿǰ�ļ�����߶��ⶨ����ҵ��ӯ�����������ΪӲ��Ҫ�����Ϲɷ���������𡢶������Υ���������ٴζ������Ƿ�ᱣ����С�ɶ����棬Ŀǰ���д��۲졣

������С�ɶ����泤�ڱ��ֺ�

���������ᵽ�����Ϲɷ������������ڲ����ֺ���С�ɶ���������⡣��������֮ǰ������˵��˾��������������С�ɶ����泤���ܵ��ֺ�����˾������ܲ��Ŵ����Լ���Ͷ�������⡣

����IPO���ڣ�2008-2011�꣩�����Ϲɷ����й�����δ������¶������аŶ�������������˾���㶫Ʒ�й��Ƽ�����˾���³�“Ʒ�й��”��������ϵ�������Ĺ������ף�Ҳδ������¶2009�������ڶ���ͻ����յ��㶫֤��ַ�����

�����й�����ʾ��Ʒ�й�������2010��10�£��ڵ���ͳ�Ϊ���Ϲɷݵ�����ͻ���2011���ϰ��꣬Ʒ�й��Ϊ���Ϲɷݹ�������4093.84��Ԫ��ռ���Ϲɷݵ���ȫ�������12.82%����Ծ����һ��ͻ���

�������������³���������Ʒ�й���“����”�����Ϲɷ�IPO���ܸ���˳�����������Ŀǰ�ķ��ɷ��棬���Ϲɷ����й���������һ��������ͻ�������¶�ڶ���ͻ������������ط���

����������ʾ��2013�ꡢ2014�����Ϲɷ����һ��ɶ����ϼ��Ŵ��ڷǾ�Ӫ���ʽ�����������ۼƽ��Ϊ182750��Ԫ�������ϹɷݶԸ�����δ������Ϣ��¶�����յ��˹㶫֤��ֵķ�����

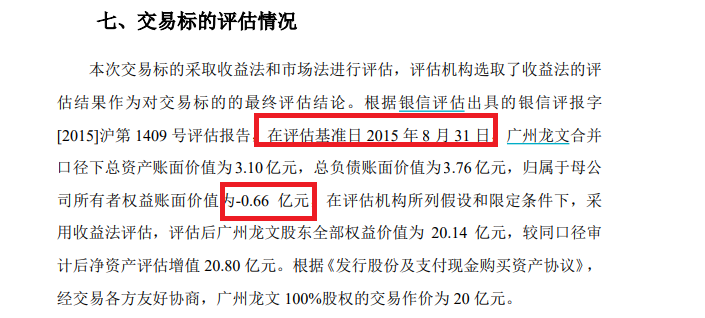

����2016�꣬���Ϲɷݳ���20��Ԫ�չ��˹������Ľ����Ƽ�����˾���³ƹ������ģ�100%��Ȩ����������������������2015��8��31�յĹ�ĸ���ʲ���Ϊ-0.66��Ԫ��

��Դ�����Ϲɷݹ���

��������˵�����Ϲɷݳ���20��Ԫ�����Ĺ������ģ��ںϲ��ʲ���ծ���ϻ���������Ϊ������������˼���ǣ�����������ҵ����ŵ����ֻ�����ҵ����ŵ��52%�����Ϲɷݽ���20��Ԫ�������������˼�ֵ������

���������չ��Ĺ������ı��ף����Ϲɷ���������۷ǹ�ĸ������Ϊ��ֵ����˾�ɼ�Ҳ����ҵ������һ·������

��2ҳ [1] [2] ��һҳ