|

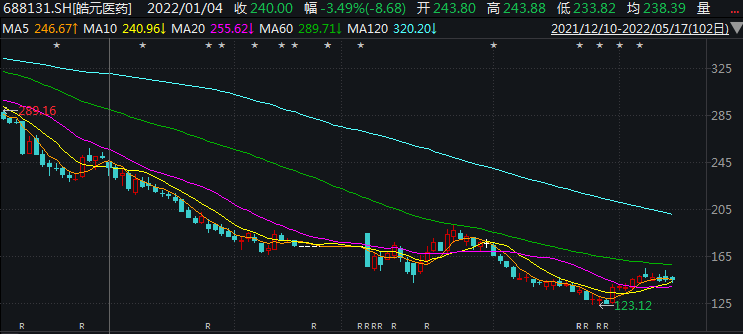

今年以来,上海皓元医药股份有限公司(以下简称“皓元医药”,688131)股价不断下跌、屡创新低。截至5月17日A股收盘,皓元医药(688131)股价跌至144.64元/股,较年初最高的243.88元/股已跌去近百元,市值缩水逾四成。

据悉,皓元医药是一家专注于小分子药物研发服务与产业化应用的平台型高新技术企业,主要业务为小分子药物发现领域的分子砌块和工具化合物的研发,以及小分子药物原料药、中间体的工艺开发和生产技术改进,于2021年6月8日登陆上交所科创板。

2022年4月22日,皓元医药披露2021年年度报告。据财报显示,公司2021年实现营收9.69亿元、同比增长52.61%,归母净利润1.91亿元、同比增长48.7%。尽管公司营收和净利润双双增长,但是相对于2020年来看营收和归母净利润的增速有所放缓,同时公司主营业务毛利率出现下滑。

针对皓元医药毛利率下滑、市值大跌等问题,时代数据5月9日给皓元医药方面发去了采访函。

5月10日,皓元医药证券事务部对时代数据的采访函进行了回复,同时,皓元医药认为,股价波动受到多重因素影响,且目前公司经营一切正常。

主营业务毛利率下滑,材料、人工成本陡增

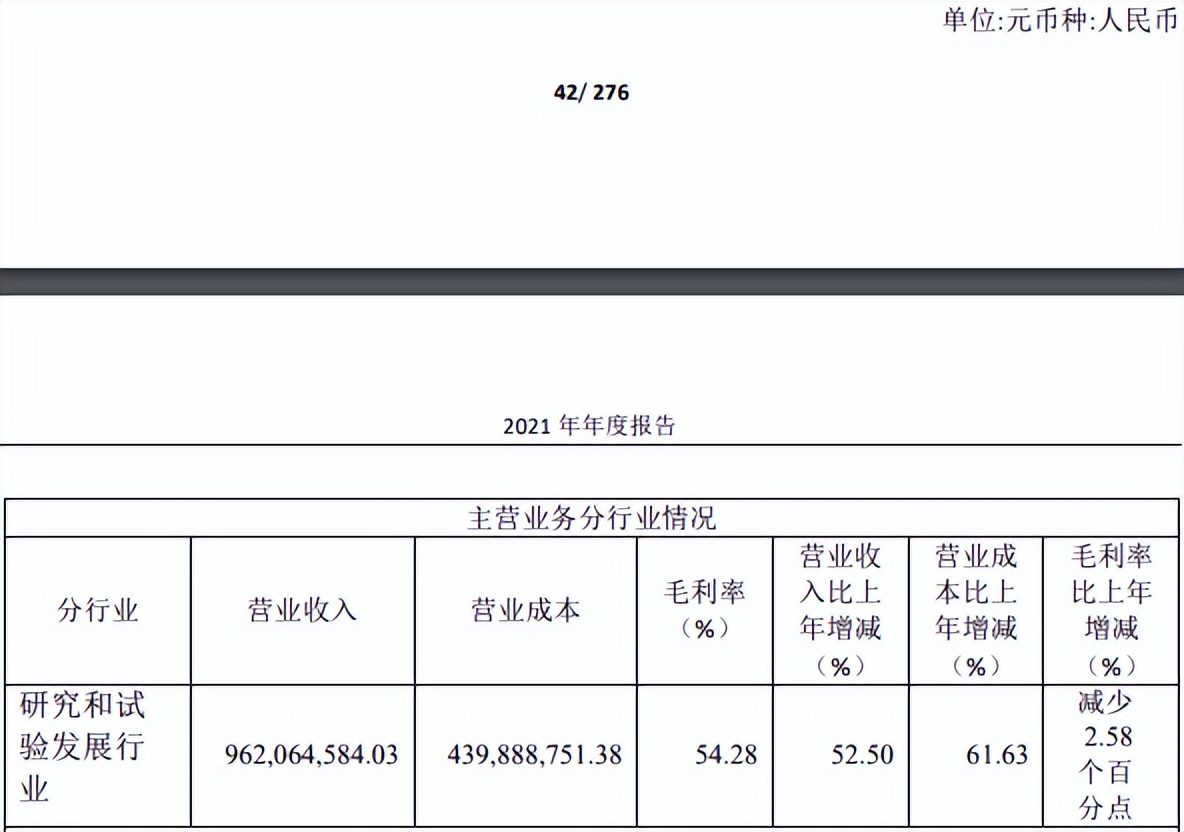

据年报披露,皓元医药主营业务收入为9.62亿元,同比增长52.5%。其中,分子砌块和工具化合物业务营收5.45亿元,同比增长57.59%;原料药和中间体业务营收4.17亿元,较同比增长46.32%,是公司的主要收入来源。

值得注意的是,公司主营业务毛利率出现下滑,2021年毛利率同比下滑2.58%至54.28%。其中,分子砌块和工具化合物业务毛利率、原料药和中间体业务毛利率分别减少1.98个百分点、4.62个百分点。

对此,皓元医药回复称,“报告期内,公司加快了仿制药CDMO 业务向创新药的战略转型”,“由于创新药业务前期无法达到规模效应,使得整体成本偏高,小幅拖累毛利率”。

但同时,皓元医药的营业成本增速却超过营收增速,2021年公司主营业务营收成本同比增长61.63%,高于营收增速。其中,分子砌块和工具化合物业务、原料药和中间体业务营收成本分别同比增长68.09%、57.71%。

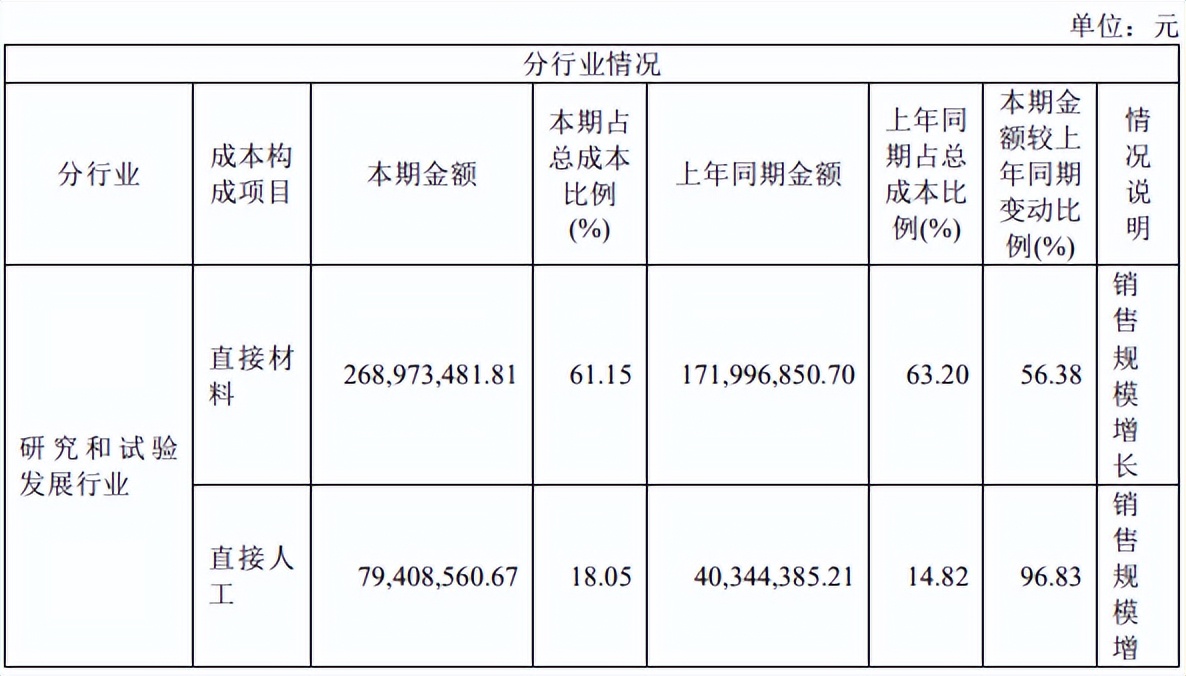

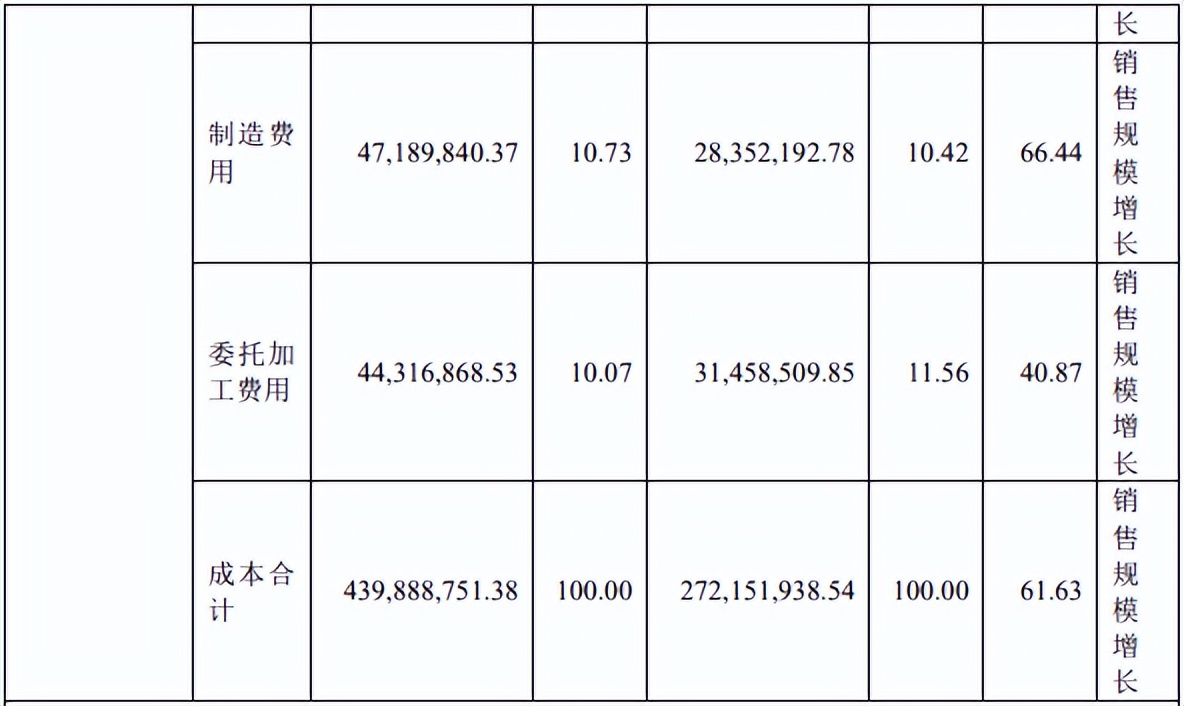

具体来看,2021年度公司直接材料成本为2.69亿元、同比增长56.38%,直接人工成本为7940.86万元、同比增长96.83%,是导致主营业务毛利率下滑的主要原因之一。

对此,公司在年报中表示,营业成本变动主要是因为公司经营规模迅速增长,导致营业成本相应增加。

费用增长迅猛,研发费用增长不及管理费用增长

报告期内,皓元医药费用快速增长,其中增加最多的是管理费用。据年报显示,公司管理费用从2020年的6587.88万元增加至2021年的1.14亿元,同比增长73.16%;同时,公司销售费用从2020年的4901.95万元增加至2021年的6960.02万元,同比增加41.98%;公司研发费用从2020年的6479.83万元增加至2021年的1.03亿元,同比增加59.65%。

对此,公司回复称,“公司管理费用同比变化主要原因是随着公司业务规模的快速扩大,为健全管理职能、提高运营能力而扩充人员、优化薪资绩效结构;公司办公场所增加,相应的租赁费及装修摊销费增加”。

应收账款和存货快速增加暗存风险

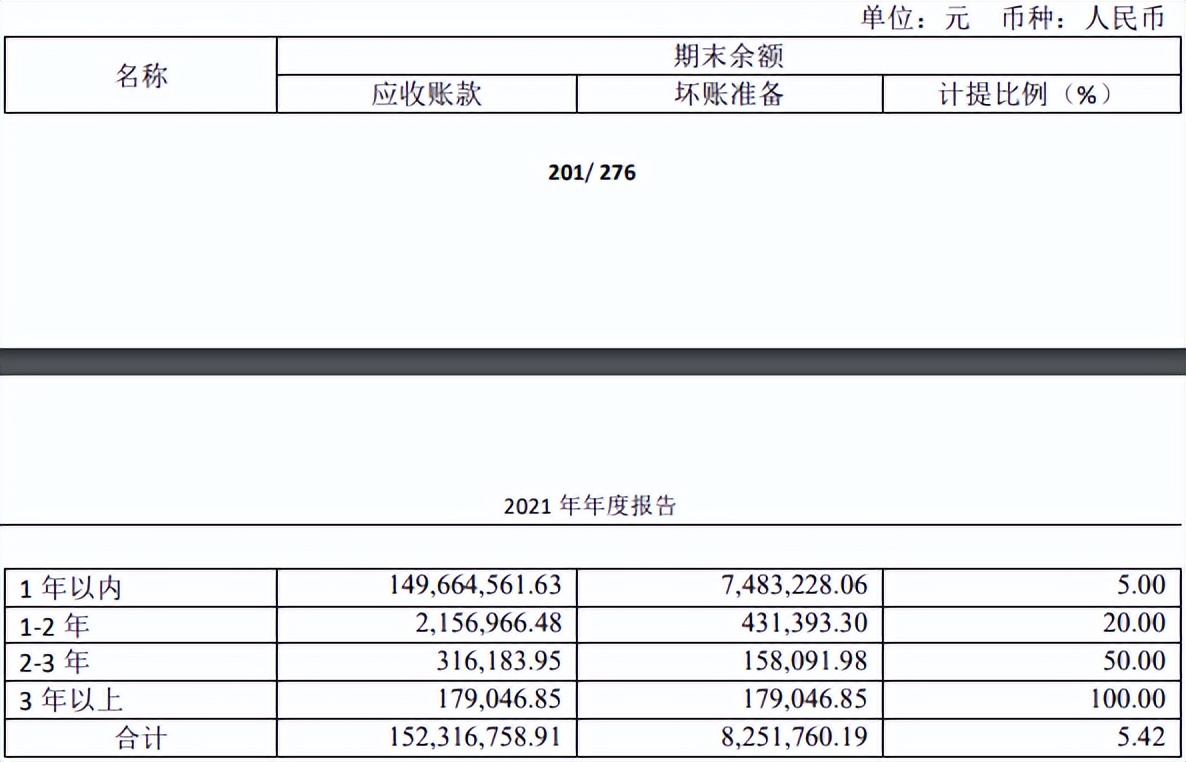

据年报显示,皓元医药2021年期末应收账款账面余额约为1.52亿元,其中1年以内应收账款账面余额约为1.5亿元。为此,公司期内合计计提了825.18万元的坏账准备。

对此,公司在年报中表示,“公司客户多为大型药企、学校及科研单位,为控制该项风险,本公司仅与经认可的、信誉良好的第三方进行交易,应收账款的回收较有保证”。 共2页 [1] [2] 下一页 搜索更多: 皓元医药 |