�������գ��Ű���ҩ��������ƣ������ֽ�17.37��Ԫ���ʿع��ӹ�˾���ݿƿ�ҽҩ����˾���³�“�ƿ�ҽҩ”���� ������ծת�ɷ�ʽ���� 12.75��Ԫ��Ϊ��˾�Կƿ�ҽҩ�IJ����������������ʽ���� 4.61��Ԫ��

����2014�꣬�ƿ�ҽҩ������װ�����й�˾������˼���ǣ��ƿ�ҽҩҵ����ŵ�ڵľ������������汾���ҽ�����ϴ�����˼�ǣ��ƿ�ҽҩ�ڽ���������ȵ�����ʵ�ֵľ�����1.42��Ԫ����������������ȵľ�����֮���൱����Զ�����й�˾������������ľ�����“���”�IJ���������ͻ���ľ����������ѱ�ƿ�ҽҩ�������ݵ���١�

�����˴ξ������ܹ�����ƿ�ҽҩ���ʽ�ѹ�����ڿƿ�ҽҩ�������ӹ�˾�У���һ�ҷ�Ӫ����ҵ——����ҽԺ������ҽԺ���ڴ���“����ӯ��ΪĿ�꣬���ֺ죬����ֹ�����Ͷ�ʷ�Ҳ�������д�����ʣ��Ʋ�”���ص㣬2014�걻�Ű���ҩ�չ�ʱ��δ����ϲ���������2015�꣬�Ű���ҩͨ���д���ȶ�ķ�ʽ������ҽԺ����ϲ�������֮���Ű���ҩͨ�����������������ϼ�8��Ԫ������Ŀ�������ȷ�ʽ“Ԯ��”����ҽԺ��

���������Ű���ҩ“Ԯ��”����ҽԺ����Ϊ���ܸ����й�˾���������ɼ��ķֺ졢Ͷ������ȣ��Ұ���ҽԺ��ʷ���빫˾��ʵ���˰����Լ�ԭʵ�����Ź۸�ԨԴ�����Ͷ�����뾯�������Ƿ����������͵ķ��ա�

�����ƿ�ҽҩ���汾��������“���”

����������ʾ���Ű���ҩ�˴����ʵ�Ŀ��Ϊ���Ͳ�����ã���߹�˾�ʽ������ʹ��Ч�ʣ���ǿ��˾����ӯ��������

�������ʱ�Ŀƿ�ҽҩ����Ӫҵ��Ϊҽҩ��ͨ��ҽ�Ʒ�����Ҫ����ҽҩ��ҽ����е���������ۺ�ҽ�Ʒ���ҵ�� 2014��4�£��Ű���ҩͨ�����йɷݼ�֧���ֽ�ķ�ʽ����ƿ�ҽҩ98.25%��Ȩ�����Լ�9.97��Ԫ���չ���ֵ��340.60%��

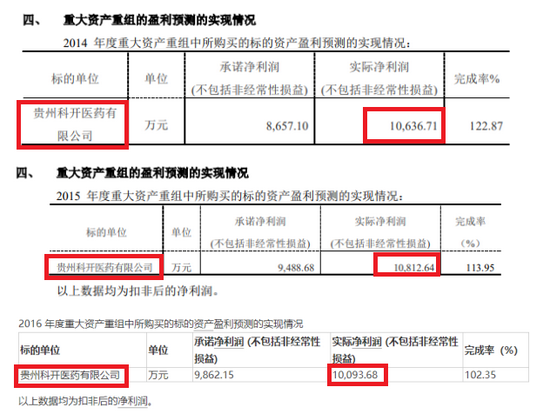

�����չ�ʱ����������ŵ�ƿ�ҽҩ2014-2016��ʵ�ֵĿ۷Ǿ�����ֱ��� 8657.1��Ԫ��9488.68��Ԫ��9862.15��Ԫ�������Ű���ҩ�����ĸ�����ȵġ�ӯ��Ԥ��ʵ�������ר����˱��桷���³ơ���˱��桷�����ƿ�ҽҩ2014-2016��ʵ�ֵĿ۷Ǿ�����ֱ�Ϊ1.06��Ԫ��1.08��Ԫ��1.06��Ԫ��ҵ����ŵ����ʷֱ�Ϊ122.87%��113.95%��116.68%�����峬�����ҵ����ŵ��

��Դ���Ű���ҩ����

�������Ű���ҩ�걨��ʾ���ƿ�ҽҩ2014��-2016��ľ�����ֱ�Ϊ0.93��Ԫ��0.53��Ԫ��0.42��Ԫ���������ᵽ��1.06��Ԫ��1.08��Ԫ��1.01��Ԫ�����Զ��

��Դ���Ű���ҩ�걨

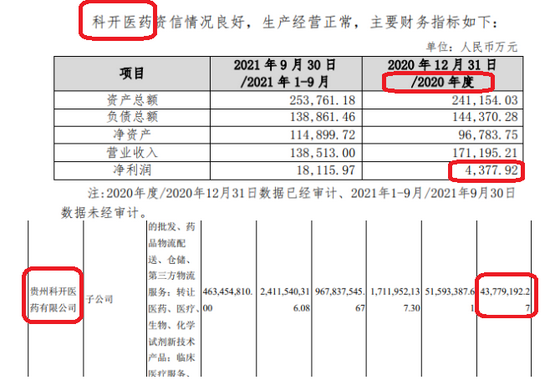

�����ڴ˴��������ɵĹ����У��ƿ�ҽҩ2020��ľ�����Ϊ4377.92��Ԫ����2020���걨����ֵһ�¡����Ƿ���ζ�ţ��Ű���ҩ�걨�й��ڿƿ�ҽҩ�ľ�������ֵ����ʵ�ģ���������汾�����ݶ�����ʵ�ģ�����ɾ�����ԭ����ʲô���ǿ۷�ǰ��IJ��죬���Ǻϲ��ھ��IJ��죬���������ԭ����ɣ�

��Դ���Ű���ҩ�걨������

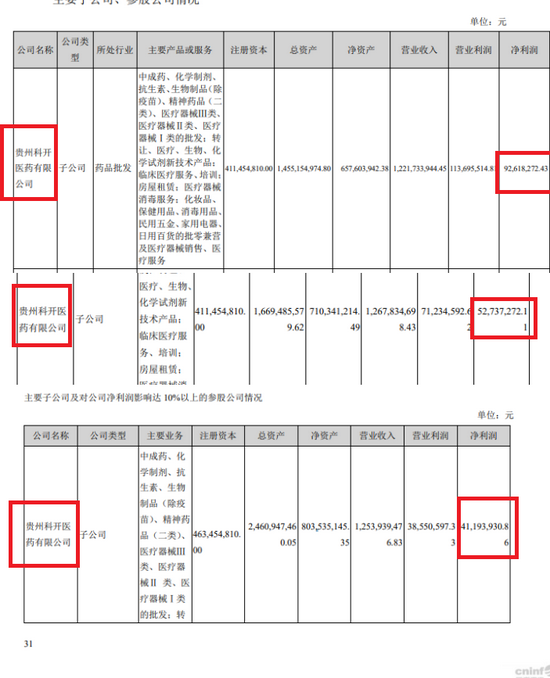

����һ����Ժ��������Ǻϲ�������Χ�IJ�ͬ�����걨���ǿƿ�ҽҩĸ��˾�ľ����������ɻ��ǣ�A�����й�˾���걨����¶���������ӹ�˾�ϲ�������ҵ�����Ű���ҩΪ�β���¶�ƿ�ҽҩ�ϲ������ھ��IJ������ݣ�

����“����”�������ѱ����

�����ƿ�ҽҩ�����汾�ľ������������ʵ�Դ������ʺţ�2021����������ȱ����ľ�����ͬ����Ͷ����һͷ��ˮ��

����������ʾ���ƿ�ҽҩ2021��ǰ�����ȹ�ʵ��Ӫ��13.85��Ԫ��ʵ�־�����1.81��Ԫ�����ݹ�˾���걨���ƿ�ҽҩ�ϰ���ʵ��Ӫ��9.07��Ԫ��ʵ�־�����0.39��Ԫ�������֪���ƿ�ҽҩ2021���������ʵ��Ӫ��4.78��Ԫ��ʵ�־�����1.42��Ԫ�������Ⱦ����ʸߴ�29.71%������˾��ȥ����ľ�����ά����5%���¡�

����ֵ��һ����ǣ��ƿ�ҽҩ��������1.42��Ԫ�ľ��������ȥ���꾻����֮���൱��2018-2020�꣬�ƿ�ҽҩ�ֱ�ʵ�־�����0.24��Ԫ��0.75��Ԫ��0.44��Ԫ���ϼ�ʵ�־�����1.43��Ԫ��

�����ƿ�ҽҩΪ���ھ�����ǰϦ��������������û�и����𰸡����ݡ���Ƽ�����ʾ��1��——������թ���ա���“��Ʊ�����Ŀ�����ָ���쳣�����ش�”��“��ͬ��ҵ��������˾��ȣ������������������ٶȹ���”���ڲ�����թ���źš�

����������ʾ���ƿ�ҽҩ����ҩһ������ҩ�ɷ�����Ӧ��ҩ�����������DZ�ҩҵ������ҽҩ�����й�˾��Ϊ�ɱ�ͬ�У�����ͬ�й�˾û�г���ӯ���������쳣�����

�������⣬�ƿ�ҽҩ�������ȱ����ľ����������й�˾�Ű���ҩҲ��ƥ�䡣�Ű���ҩ��������ʵ�־�����0.84��Ԫ��ͬ���½�28.5%���ƿ�ҽҩ��Ϊ�ӹ�˾�ľ�����Զ�����й�˾���壨�����ӹ�˾���ڴ�����𣿣��������Ű���ҩ��ʷ����δ���ֹ��ģ����˾��ʲ���ֵ��������ֵ��2018�꣩����ˣ��ƿ�ҽҩQ3�����ľ������Ե���ʵ“ͻأ”����ʵ���д���֤��

���������ʱ���ʵ�������ص��ʱ���

����2014�꣬�Ű���ҩ�չ��ƿ�ҽҩʱ���ƿ�ҽҩ��Ҫ��ԭ�ɶ�Ϊ�Ź۸�����Զ���������ԡ���ܲ�£����˷ֱ���пƿ�ҽҩ49.08%��29.57%��16.60%��3.00%�Ĺɷݡ���ɶ��Ź۸����Ű���ҩ��ʱ��ʵ���ˡ����ɶ��������ǹ�˾����ʵ���ˡ�

���������˲ƾ����Ű���ҩ�������ַ���Ƽ�����˾���γ�Ϊ��Ĭ�����ˡ�һ�ģ��Ź۸���2013����2017��5��10�գ�ͨ�������չ����ͼ�������λ���ֹ�Ʊ���ֽ�ֺ졢��Ȩת�õķ�ʽ�ϼ�����Լ41.8��Ԫ���������������볡��

������ʵ���˰��������չ��ƿ�ҽҩ�ɷ�ʱ�������й�˾�����Ű���ҩ���߰���䣬������ͨ�������ƻ�ֹɵĹ�����ҵ�������й�˾�ȷ�ʽ�����������Գ���ֱ�ӳ������й�˾�ɷ��⣬��ͨ��ʵ�ʿ��ƵĹ��ݹ���������Ͷ�����ģ����ϻ���³�“����Ͷ��”�������Գֹɱ���95%���������й�˾�ɷݡ�

������ֹ2016��2�£�����Ͷ��ͨ���Ⱥ��Ϲ��Ű���ҩ���еĹɷݣ��������й�˾�ı����ﵽ��10.27%��֮���ǰ����Ժͽ���Ͷ�ʵ�“����ʱ��”��

��������Ͷ���ڹ�Ʊ�����ڽ����Ϳ�ʼ�������ֱ����֡�����˼���ǣ���һ���ж��˴�����ֵ�ͬʱ���������ڶ����г��ϲ������֡���2018��2�µ�2019��6�£������Թ�������10�����ֹ��棬�ֹɱ�����2.3%����4.68%��

����������˼���ǣ�2020��9��8�գ��Ű���ҩ��������Ԥ�����������ʵҵ�ǹ������й�Ʊ3.6�ڹɣ����м۸�4.2Ԫ/�ɣ�ļ���ʽ�15.12��Ԫ������ʵҵ�ǰ�����ʵ�ʿ��Ƶ���һ�Һϻ���ҵ��4.2Ԫ/�ɵļ۸��ǹ�˾2020��9��ǰ17�����ڵ���ɼۣ�ǰ��Ȩ����������Ͷ��ƽ�����ּ۸���5.5Ԫ/�����ң�����4.2Ԫ/�ɣ�����ʵҵ“����”��

����Ŀǰ���Ű���ҩ�Ķ����Ѿ���ɣ�����ʵҵҲ��Ϊ���й�˾��һ��ɶ����ֹɱ���Ϊ17.76%������Ͷ�ʸ�λ���֣�����ʵҵ��λ������������������Ѻ�������֣������ڼ�����Ѻ���й�˾��Ʊ��……������һϵ�еĸ���������ν“����”��

����ֵ��һ���ǣ�����Ͷ�������ֹ�7.5%������������20��Ԫ�ĸ������Ű���ҩ������Ϊҵ�������ֱ��Ű���ҩ����7.18��Ԫ�ļ۸����������й�˾����

����2015�꣬�Ű���ҩ��20��Ԫ�Ľ��Լ��չ�������������������ֵ�ʸߴ�727.27%����������2013-2014��۷Ǿ�����ֱ�Ϊ0.36��Ԫ��0.46��Ԫ����ҵ����ŵ����ŵ��������2015-2017��ʵ�ֿ۷ǹ�ĸ�����������ۼƲ�����3.26��Ԫ�������������漣��“����”���ҵ����ŵ��2018���ʵ�־�����0.6��Ԫ�����й�˾��˼���������ֵ15.37��Ԫ�����й�˾�����12.97��Ԫ��

�����������Ű���ҩ����Ĵ�ʼ���Ź۸����������Ʊ��Ѻ������Ȼ�볡���켪��������ݷ����������ʵ���˰����ԣ���ͨ�����й�˾ƽ̨ʵ���������档����������ʵ���˰����ԣ����ʱ������ֶθ�Ϊ���أ��˴����ʿɼ�һ�ߡ�

�����Ű���ҩ�ƣ��˴����������ڶ��»�����Ȩ��Χ�ڣ������ɹ������ף����ᵼ��ͬҵ�������������ش��ʲ����飬�����ύ��˾�ɶ�������飬�������йز�����������ζ�ţ����»����ͨ�������ʾͽ���ء�

��������6�µף��Ű���ҩ����ļ����15.12��Ԫ�Ѿ��������й�˾�˻���ļ����;�Dz��������ʽ�ͳ������д����������ʱ�䣬�Ű���ҩ�ͽ����ʽ�����ƿ�ҽҩ�����ƿ�ҽҩ���յ��ʽ������ֻ������

�������ʽ��������ҽԺ������Ŀ�������������ͷ���

�������Ű���ҩ�걨�����������й�˾�ϲ������ھ��������Ű���ҩĸ��˾�ھ�������Ӧ�տ�Դ��ھ��ҳ��ڹ��˵�����Ӧ�տĸ��˾�ھ�������

����2018-2020�ꡢ2021���ϰ��꣬�Ű���ҩ�ϲ������ھ�������Ӧ�տ�������ֱ�Ϊ7.32��Ԫ��4.21��Ԫ��5.41��Ԫ��5.64��Ԫ�� ��Щ����Ӧ�տ��Ϊ�Ű���ҩ��ҽԺ�ͻ������ͱ�֤��ͬ�ڣ��Ű���ҩĸ��˾����Ӧ���˿���ֱ�Ϊ21.5��Ԫ��20.05��Ԫ��22.28��Ԫ��22.13��Ԫ����ҪΪ�Ժϲ��������Ŀ��

�����Ű���ҩĸ��˾�Ժϲ��������Ŀ���֮���ԾӸ߲��µ�ԭ����Ҫ��������һ�����������ҽԺ�ͻ������ϸߣ�ҽԺҪ��ȡһ�������ͱ�֤����һ��ԭ�����Ű���ҩ�Թ������IJ����������ϸߡ�

��2ҳ [1] [2] ��һҳ

��������: �Ű���ҩ