|

����11��22�������˻�������������ƣ����ӹ�˾��170��Ԫת�úϷ��ʼ�����ҽԺ99%���ʷݶ

��������ת��ԭ������ʾ����Ϸ��ʼ�ҽԺ����֪����������Ӫ�칫�����ɿ���ԭ������������ǰ���ڡ���Ϸ��ʼ�ҽԺδ������Ч�����ڣ�����¾�Ӫ�칫������ѡַ��װ�ޡ����ռ�ϵ��������������ҽ������֤��������ǩ�ķ��ա�����˫��Э��ȷ����170��Ԫת�úϷ��ʼ�����ҽԺ99%���ʷݶ

��������11��23�����̣��˻���������3.57Ԫ/�ɣ�����Ϊ0.83%��

����ҵ������ �ʲ���ծ

�����˻�����ҽ�ƹɷ�����˾�����“�˻�����”������ǰ�����˻��ز��ɷ�����˾��������2000��2�£�2007��11�³ɹ����У������������ҷ��ز���ҵ���й�˾�������������ŷ��ز��г����䣬���Ϲ��ҹ�������ҽ���ߵij�̨���˻�������ʼ������ת�͡�

����û��ҽҩ�������˻������Դ˾Ϳ�����“������”֮·��2014�꣬�˻��ز���7.2��Ԫ�չ��㶫�ڰ������ڼ��Źɷ�����˾ȫ����Ȩ��������1.2��Ԫ�չ������ѵ�ҽ�Ƽ�����˾20%��Ȩ��2015���˻������չ�ҽ����е��˾������100%��Ȩ���������չ�ҽ��Ͷ�ʹ�˾�������տ�100%��Ȩ��

����2015��2�£��˻��ز�����Ϊ�˻�������ͬ��5�£��˻��������㶫�˻�����ͷ���š�÷���˻�100%��Ȩȫ�����ۣ����������˵ز�����ҵ��

���������仯�����£��˻������ֿ��������ϲ�ҵ��δ��ǰ��������2016��1�£��˻���������4.08��Ԫ�չ���Դ58.33%��Ȩ����ʼ�������ϴ�����

�������һ�����˻�����ʵ�����ɷ��ز�����ҵ��“�ɱ�”��Ŀǰ�����������ݣ��˻�������Ҫ��ҽ�ƻ�����Ӫ�����������������Ӫ������Ϊ����ҵ�����б�������ҪӪ����ԴΪҽ�ư�飬�ﵽ6.2��Ԫ��ռ��Ϊ89.65%������Ϊ���ϰ�飬Ӫ��Ϊ7155.87��Ԫ��ռ��Ϊ10.35%��

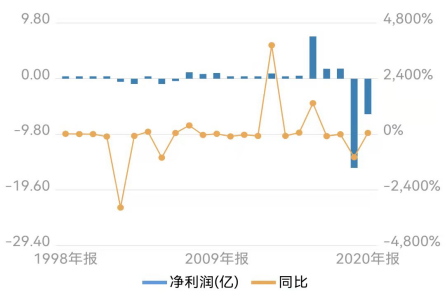

����������ҵ�Ķ���“��”�����˻���������˾��ҵ��Ҳӭ�����羮ʽ������2015����2018�꣬�˻�������Ӫ����10.31��Ԫ������22.04��Ԫ�����Ǻþ�������Ƶ���IJ���Ҳ����ҵ����һ��“��ʱը��”��2019���˻�������ҵ������“�����”��

����������ʾ��2019����2020�꣬�˻�������ҵ���ֱ�Ϊ17.92��Ԫ��15.62��Ԫ�������������ֱ�ﵽ15.72��Ԫ��6.25��Ԫ��

����������չ��γɵľ�����Ҳ�������ɾ������“�ڶ�”��ͬʱ��Ƶ���IJ����������˻��������´��������ֵ�ķ��գ�Ҳʹ���ø�ծ���ۣ��ʽ�����ʼ��ѹ��������ʾ��2018����2020�꣬�˻��������ʲ���ծ����69.52%������94.59%�������������ȣ��为ծ�ʲ����Ѿ�Ϊ99.06%����������������Wind���ݣ������������˻��������ʲ��ܼ�Ϊ46.64��Ԫ�������为ծ�ϼ��Ѿ��ﵽ46.20��Ԫ�����ж��ڽ��Ϊ17.15��Ԫ��

�������⣬����ע����ڰ��걨�У��˻��������ӹ�˾�Ѿ�ȫ��������һʵ��ӯ����

���������洵 �ɷݶ���

����Ϊ�˸ı䵱ǰ�ľ��棬�˻���������û������Ŭ������2ҳ [1] [2] ��һҳ ��������: �˻����� |