|

������Ϊ�ƴ����Ե����أ���ҹ�˾��������������ֹ���������ڸ���������������������ˡ�

�������ڣ��ൺ��·�Ƚ����ϼ����ɷ�����˾���³�“�ൺ��·”���ύ���й�˵���飬��ƴ������У��������в�����3000��ɣ�ռ���к��ܹɱ��ı���������25%��

����IPO�ձ������֣��ൺ��·����ҵ���ֳ����»��������

����01

������������

������ҵ�»�

������������

�������˽⣬�������������ൺ��·һֱרע���Ƚ����Խ������ϵ���ơ��з������������ۣ����γɷǾ��Ͻ������Ͻ𡢴��Է�ĩ������ϼ�����Ʒϵ�У������Ǿ��Ͻ𱡴������ġ������������������������ĩ���ŷ�о�Ȳ�Ʒ��

����2018��-2020�꣨�³�“������”�����ൺ��·�ֱ�ʵ��Ӫҵ����73498.69��Ԫ��69956.27��Ԫ��71527.96��Ԫ��������ֱ�Ϊ6486.75��Ԫ��8244.69��Ԫ��9584.76��Ԫ��

����������ʱ����ڣ��ൺ��·��Ӫ�մ��ڲ�����״̬�����侻����ȴ�ڳ���������

������Ҫָ�����ǣ���Ȼ�ൺ��·Ǯ������Խ��Խǿ�������һ��ҵ��Ĵ�������ȴ�ڳ����½���

�������˽⣬��ҵ���Ͽ����ൺ��·��Ҫӵ�зǾ��Ͻ𱡴�������Ʒ��������Ʒ�����Է�ĩ������Ʒ�Ȳ�Ʒ���������ڣ��Ǿ��Ͻ𱡴�������Ʒ��������������ֱ�Ϊ69558.21��Ԫ��62919.23��Ԫ��59956.18��Ԫ���ֱ�ռ������Ӫҵ���94.65%��89.98%��84.04%��Ϊ���һ��ҵ��

���������ൺ��·���ԷǾ��Ͻ𱡴�������Ʒ��������������ȴ�ڳ����½�������Ϊ�Σ�

�������⣬�ൺ��·�ĵ�һ��ҵ����ܻ������������

�������˽⣬�ൺ��·�ķǾ��Ͻ𱡴�������Ʒ��Ҫ�����Ǿ��Ͻ𱡴��ͷǾ����ġ�

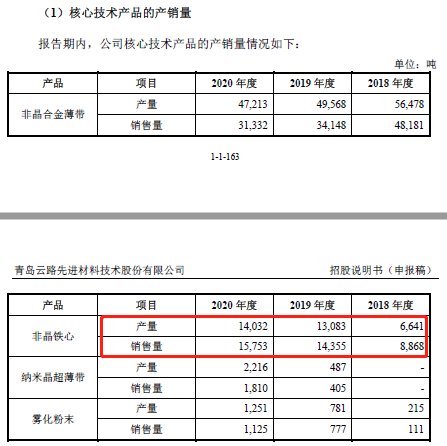

�����й�˵������ʾ���������ڣ��ൺ��·�Ǿ����ĵIJ����ֱ�Ϊ6641�֡�13083�֡�14032�֣��������ֱ�Ϊ8868�֡�14355�֡�15753�֡�

������Դ���й�˵����

����������ʱ����ڣ��ൺ��·������ʼ�ո��ڲ��������п��ܴ��������������ǹ�˾�й���ȴ��δ�ἰ�����Ϣ��

������ô���ൺ��·�Ƿ����������

����02

������������

����ͬҵ������

������������

�������˽⣬�ൺ��·������2015�꣬��Ҫ������·����Դ�ԷǾ���ҵ��Ϊ��ܴ�������������

���������й�˵����ǩ���գ������ʲ�ֱ�ӳ����ൺ��·38%�Ĺɷݣ�Ϊ��عɹɶ����������ʲ������й�������ȫ���ӹ�˾������й�����Ϊ��˾��ʵ���ˡ���2ҳ [1] [2] ��һҳ ��������: �ൺ��· |