50多年前,Gordon Moore提出了集成电路特征尺寸随时间缩小的法则,被称为“摩尔定律”。在50多年间,半导体行业蓬勃发展,推进了人类社会进入信息时代。2019年,中国集成电路行业销售额达7,562.3亿元,同比增长15.8%。而2020年下半年开始,芯片产能短缺持续发酵,集成电路技术成为卡脖子清单上的“芯”病。而集成电路设计企业上海艾为电子技术股份有限公司(以下简称“艾为电子”),未来研发设计能否跟上新产品、新技术的发展“步伐”?

观其身后,境外销售收入占比超九成的艾为电子,其境外收入主要来自全资子公司艾唯技术有限公司(AWINIC TECHNOLOGY LIMITED)(以下简称“香港艾唯”)。但其与香港艾唯之间的内部交易模式,即采购、销售模式在其问询函前后两版回复中自相矛盾,且后者回复中,其信息披露是否存在“模糊化”处理?不得而知。而关于信披迷局的问题并未结束,艾为电子披露香港艾唯的营业收入陷“罗生门”,与其披露的销售模式所对应的收入数据并不匹配,财务数据真实性存疑。而艾为电子此番上市的审计机构近年间20余次遭行政处罚,签字注册会计师也曾“吃”警示函,恐难做到勤勉尽责。

一、内部交易模式前后矛盾,信息披露陷入“罗生门”

此番上市,艾为电子信息披露上演“罗生门”,其在问询函前后两版回复中,关于母公司与子公司采购、销售模式的表述前后矛盾。

据艾为电子签署日为2021年3月22日的招股书(以下简称“招股书”),香港艾唯是艾为电子的全资子公司。

据招股书,艾为电子主营业务收入按地区分类,2017-2019年及2020年1-6月,境内销售收入分别为120.09万元、1,706.84万元、6,880.66万元、3,492.54万元;境外销售收入分别为52,241.86万元、67,649.6万元、94,884.32万元、47,218.5万元。

其中,2017-2019年及2020年1-6月,艾为电子境外销售收入占主营业务收入的比例分别为99.77%、97.54%、93.24%、93.11%。

而据招股书及签署日为2021年3月1日的《关于上海艾为电子技术股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函》之回复报告(以下简称“首轮问询函回复修订稿”),艾为电子的境外收入主要来自香港艾唯,香港艾唯为艾为电子的海外销售主体。

则艾为电子的销售收入主要是通过香港艾唯实现。

然而,艾为电子与香港艾唯之间的销售、采购模式变化,曾遭上交所问询。

据2020年12月20日签署的《关于上海艾为电子技术股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函》(以下简称“首轮问询函回复”),上交所于2020年11月3日出具的《关于上海艾为电子技术股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函》。

据招股书,艾为电子专注于集成电路设计,采用 Fabless模式,不直接参与芯片的生产环节,通过委托第三方晶圆厂和封测厂外协加工完成晶圆制造和封装测试,其将自主设计的芯片委托晶圆厂商生产晶圆,再将晶圆委托封测厂商进行封测加工,最终形成芯片产品。

而首轮问询函回复显示,关于产品生产及销售模式方面,上交所要求艾为电子结合模式变化前后的采购和销售方式,说明不同模式下合同主体、资金、货物及单据流转。

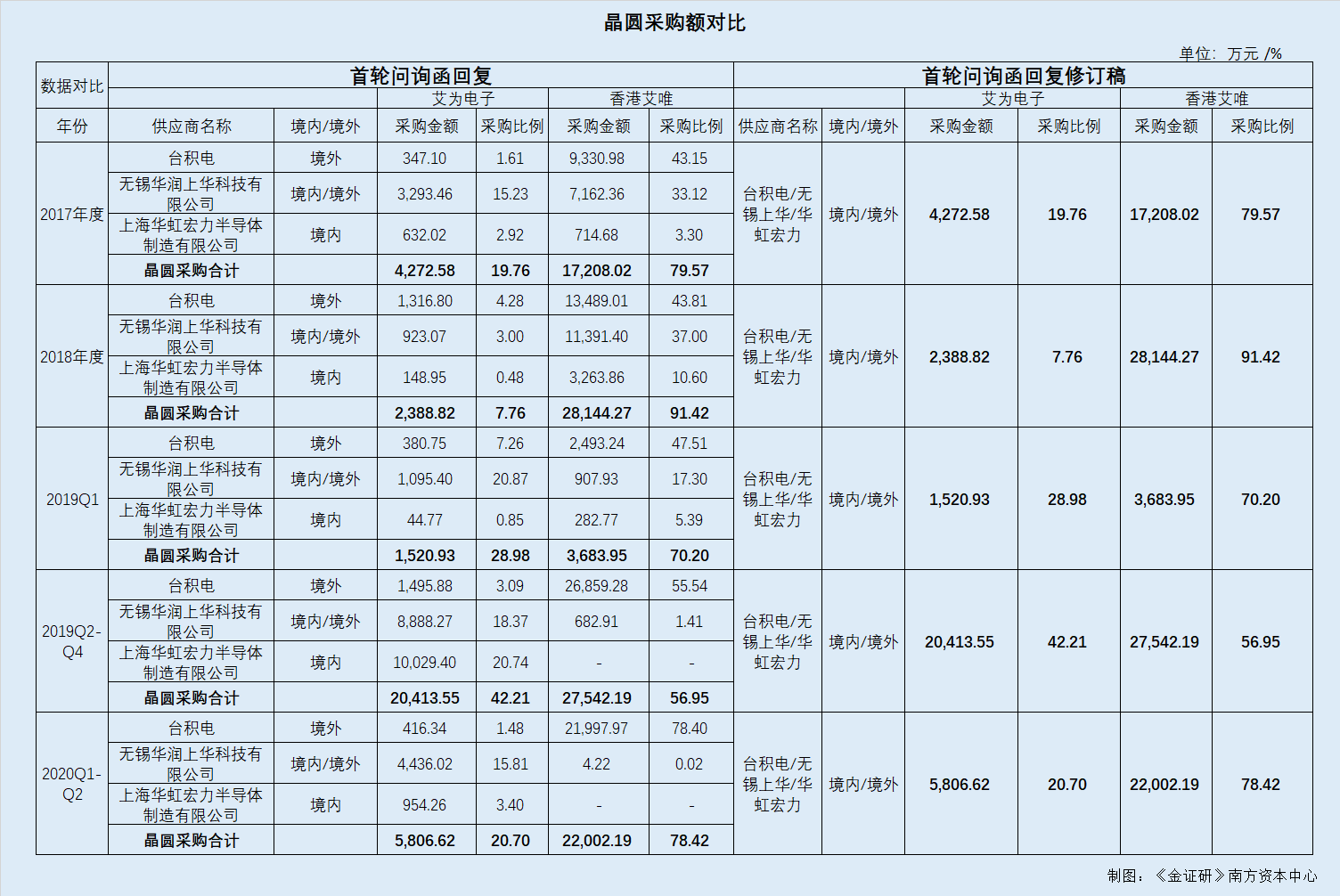

对此,艾为电子在首轮问询函回复中回复,2017-2018年及2019年2季度之前,艾为电子下单采购晶圆,根据采购晶圆的结算币种分为人民币结算和美元结算两种。

其中,人民币下单采购晶圆由艾为电子在境内完成,主要晶圆提供商为无锡华润上华科技有限公司和上海华虹宏力半导体制造有限公司(以下简称“华虹宏力”)。艾为电子采购晶圆后委托封测厂进行封装测试,完成后将产成品销售给香港艾唯,由香港艾唯对外进行销售。

而美元下单采购晶圆由香港艾唯在境外完成,主要晶圆提供商是台湾积体电路制造股份有限公司(以下简称“台积电”)。香港艾唯采购晶圆后委托封测厂进行封装测试,完成后形成库存商品直接对外销售。

随后,艾为电子与香港艾唯的产品生产及销售模式在2019年2季度后发生了变化。

据首轮问询函回复,艾为电子称,为集中母公司管理职能,更好地对采购、生产及销售进行统一管理,2019年2季度之后,香港艾唯采购晶圆后逐步减少封测采购,而将晶圆销售给母公司艾为电子,由母公司艾为电子委托封测厂进行封装测试,测试完成后艾为电子再将形成的库存商品销售给香港艾唯,最终由香港艾唯对外销售。

经《金证研》南方资本中心研究发现,艾为电子在随后的回复中,披露的境内外采购数据,与上述表述存在矛盾。

据首轮问询函回复,2017-2018年及2019年1季度,香港艾唯对华虹宏力境内采购晶圆的金额分别为714.68万元、3,263.86万元、282.77万元;同期,艾为电子母公司对华虹宏力境内采购晶圆的金额分别为632.02万元、148.95万元、44.77万元。

可见,2017-2018年及2019年1季度,香港艾唯均存在大量境内晶圆采购,且其对境内主要晶圆供应商华虹宏力的境内采购额,甚至高于艾为电子母公司对华虹宏力的采购额。

由此,在模式变化前,不只在境外,香港艾唯也进行了大量境内人民币下单晶圆采购。这或与艾为电子在首轮问询函回复所称的“人民币下单采购晶圆由艾为电子在境内完成”、“美元下单采购晶圆由香港艾唯在境外完成”等表述相矛盾。

事实上,根据境内外采购数据可知,香港艾唯不仅存在大量境内晶圆采购,且其境内封装测试采购金额也高于艾为电子。

2017-2018年及2019年1季度,香港艾唯晶圆采购占比分别为79.57%、91.42%、70.2%;香港艾唯封装测试的采购占比分别为73.29%、82.68%、67.25%。

这说明,在艾为电子的生产环节中,晶圆与封装测试的主要采购来源于香港艾唯。即香港艾唯不仅是销售主体,或还是晶圆采购与委外生产的主体。

问题并未结束。据首轮问询函回复,艾为电子称“在报告期内,艾为电子及香港艾唯均对外采购晶圆,其中境外晶圆采购通过香港艾唯完成,艾为电子仅采购境内晶圆。”

据首轮问询函回复,艾为电子晶圆供应商中,境外企业(即母公司注册地在境外)占比较高,其中报告期内台积电采购金额占晶圆类采购总额的比例分别为44.75%、48.09%、58.26%、79.89%。

但根据艾为电子在回复中披露的艾为电子、香港艾唯境内外采购的内容、数量、金额及占比、供应商名称等信息,在模式变化前,2017-2018年及2019年1季度,艾为电子向台积电采购境外晶圆金额分别为347.1万元、1,316.8万元、380.75万元。

同时,在模式变化后,2019年2-4季度及2020年1-2季度,艾为电子母公司向台积电采购境外晶圆金额分别为1,495.88万元、416.34万元。

计算可知,即2017-2019年及2020年1-2季度,艾为电子母公司向台积电采购境外晶圆金额共计3,956.87万元。

也就是说,在报告期内,艾为电子母公司存在采购境外晶圆的情况,与前述表示的“境外晶圆采购通过香港艾唯完成,艾为电子仅采购境内晶圆。”或存矛盾。且在首轮问询函回复中,“有趣”的是,艾为电子披露完“模式变化前后母公司、香港艾唯境内外采购的内容、数量、金额及占比、供应商名称”后,紧接着其又称“报告期内,艾为电子仅采购境内晶圆”,其信息披露似“儿戏”。

“蹊跷”的是,在招股书与首轮问询函回复披露后,艾为电子对首轮问询函回复中,对于“产品生产与销售模式问题”的回复进行了修订。

据首轮问询函回复修订稿,在“关于产品生产及销售模式”问题中,对于艾为电子和香港艾唯采购与销售模式的文字表述,与前述首轮问询函回复披露的一致,依然存在“人民币下单采购晶圆由艾为电子在境内完成”、“美元下单采购晶圆由香港艾唯在境外完成”、“报告期内,艾为电子仅采购境内晶圆”等表述。

但是,首轮问询函回复修订稿显示,关于2019年2季度业务模式调整前后,即在“模式变化前后母公司、香港艾唯境内外采购的内容、数量、金额及占比、供应商名称”中,艾为电子却将晶圆的境内境外采购金额合并披露,并未就境内晶圆采购额与境外晶圆采购额进行分别披露。且通过对比可发现,采购金额合计数据并未发生变化。

这意味着,报告期内,艾为电子母公司存在采购境外晶圆的情况,与前述首轮问询函回复所称的“境外晶圆采购通过香港艾唯完成,艾为电子仅采购境内晶圆。”或存矛盾。

而后,不比首轮问询函回复中境内外晶圆采购额分开披露,首轮问询函回复修订稿中,艾为电子将晶圆的境内境外采购金额合并披露,且相关重要文字表述并未发生变化。在此情况下,将本已详细披露的采购数据信息予以合并处理,其信息披露是否存在“模糊化”处理?个中是否存在回避问题、规避风险的嫌疑?而在前后矛盾、又经“模糊化”修改的情形之下,艾为电子母公司与香港艾唯真实的采购与销售模式又如何?不得而知。

除此之外,艾为电子披露香港艾唯的营业收入也存在数据矛盾的“异象”。

二、香港艾唯2018年营收不及独立采购生产对外销售收入,财务数据真实性现疑云

问题并未结束。据《金证研》南方资本中心研究发现,香港艾唯2018年的全年营业收入,竟低于其独立采购生产对外销售的收入,令人费解。

由首轮问询函回复可知,在主要采购和销售方式中,2019年2季度之前香港艾唯的产品销售模式主要分为两类:第一类是香港艾唯独立采购晶圆进行封测,成品完成后对外销售;第二类是香港艾唯从艾为电子购买产成品后再对外销售,即内部购买后再对外销售。

换言之,香港艾唯的营业收入至少包括两部分:第一部分是香港艾唯独立采购并生产后对外销售形成的收入;第二部分是从艾为电子内部购买产成品后对外销售形成的收入。

而2019年2季度之前,在其独立下单晶圆、封测、形成产品后直接对外销售的情形之下,香港艾唯需按销售额20%的比例向艾为电子支付技术许可费。

据首轮问询函回复修订稿,2017年和2018年,艾为电子与子公司香港艾唯签订专有技术实施许可合同,约定香港艾唯对外成品芯片销售额的20%作为其向艾为电子支付的技术许可费用。上交所曾进一步要求艾为电子补充披露,香港艾唯向境内主体艾为电子支付特许权使用费的相关事项。

首轮问询函回复修订稿显示,2019年2季度以前,香港艾唯使用艾为电子的技术委外采购和加工,独立下单晶圆、封测、形成产品后直接对外销售。双方签订《专有技术实施许可合同》,约定香港艾唯按销售额的20%,向艾为电子支付技术许可费用。

也就是说,香港艾唯两类对外产品销售模式中,独立采购晶圆进行封测后将成品芯片对外销售的收入,需按销售额20%比例向艾为电子支付技术许可费。而从侧面表明,通过其支付的许可费金额,以及销售额20%的比例,可测算出香港艾唯对应的销售收入。

据首轮问询函回复修订稿,在“香港艾唯向境内主体支付特许权使用费的基本情况”中,其披露了香港艾唯对外销售收入情况,以及按照20%比例确认的技术许可费用。即在该表格中,香港艾唯对外销售收入即是独立采购晶圆进行封测后将成品对外销售产生的收入。

据首轮问询回复函修订稿,2017-2018年,香港艾唯对外销售收入分别为5,977.95万美元、11,449.34万美元。按照销售额20%的比例计算的技术许可费用分别为1,195.59万美元、2,289.87万美元,换算成人民币分别为8,066.64万元、15,145.87万元。

《金证研》南方资本中心按照各年度销售额20%的比例及对应的技术许可费用,反推测算出,香港艾唯2017-2018年独立采购晶圆生产后对外销售形成的收入分别为40,333.2万元、75,729.35万元。

但《金证研》南方资本中心进一步研究发现,香港艾唯2018年全年营业收入,竟低于其独立采购生产对外销售产生的收入。

据首轮问询函回复修订稿,香港艾唯2017-2018年的营业收入为52,550.2万元、75,457.56万元。

共2页 [1] [2] 下一页

搜索更多: