�������߰���7��2�գ�����˳�����Ͻ�ɷ�����˾�����¼��“˳���Ͻ�”�����ϻᡣ˳���Ͻ����������С�����У��ƻ����������¹�����������5300��ɣ���������Ϊ����֤ȯ��˳���Ͻ𱾴���ļ���ʽ�3.85��Ԫ������˳�����Ͻ��������˾������Դ�ۺ�������Ŀ��

��������Ϊ˳���Ͻ�ڶ��δ���IPO��2017��12��5�գ�˳���Ͻ����������δͨ����ʮ�߽췢��ί2017���61�λ�����ˡ�

������ʱ������ίָ�������걨�ļ�������������ڼ���¶���ļ��ڹ��������������ס�ǰ�����ͻ��������ǰ������Ӧ�̼��ɹ����з�Ͷ�뼰��Ӫ��ֽ������ȷ�����ڲ��죬Ҫ��˾˵���Ƿ��ܹ���֤������Ϣ��¶����ʵ��ȷ��������

����2017�ꡢ2018�꣬��˾��Ӫ��������ֽ�����������ھ�����

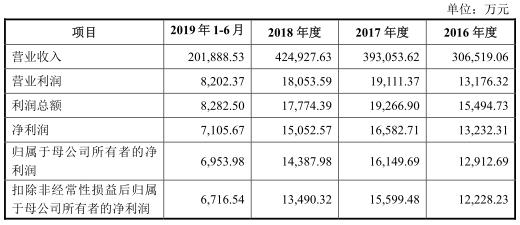

����2016����2019��1-6�£�˳���Ͻ�ʵ��Ӫҵ����ֱ�Ϊ30.65��Ԫ��39.31��Ԫ��42.49��Ԫ��20.19��Ԫ��ʵ�ֹ�����ĸ��˾�����ߵľ�����ֱ�Ϊ1.29��Ԫ��1.61��Ԫ��1.44��Ԫ��6953.98��Ԫ����˾��Ӫ��������ֽ���������ֱ�Ϊ1.71��Ԫ��7217.37��Ԫ��1.21��Ԫ��1.46��Ԫ�����У�������Ʒ���ṩ�����յ����ֽ�ֱ�Ϊ34.64��Ԫ��44.68��Ԫ��46.94��Ԫ��23.54��Ԫ��

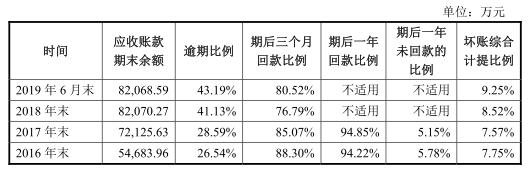

����2016����2019��6��30�գ�˳���Ͻ�Ӧ���˿��������ֱ�Ϊ5.47��Ԫ��7.21��Ԫ��8.21��Ԫ��8.21��Ԫ�����У����������ֱ�Ϊ4238.79��Ԫ��5458.92��Ԫ��6996.40��Ԫ��7589.07��Ԫ��

����˳���Ͻ��ij�Ӧ���˿����ڡ��������ڣ���˾Ӧ���˿����ڱ����ֱ�Ϊ26.54%��28.59%��41.13%��43.19%��

�����������ڣ���˾Ӧ���˿���ת���»����ֱ�Ϊ6.13��/�ꡢ6.20��/�ꡢ5.51��/�ꡢ4.92��/�꣬ͬ�й�˾������Դ��άȨ��Ӧ���˿���ת���������ֱ�Ϊ7.60��/�ꡢ7.98��/�ꡢ9.28��/�ꡢ8.59��/�ꡣ

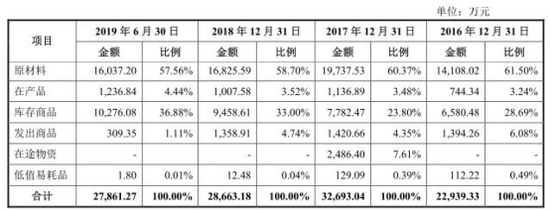

����2016����2019��6��30�գ�˳���Ͻ������ֱ�Ϊ2.29��Ԫ��3.27��Ԫ��2.87��Ԫ��2.79��Ԫ��ռ�����ʲ��ı����ֱ�Ϊ21.71%��25.68%��19.69%��20.28%��

�����������ڣ�˳���Ͻ�ծ�ܶ�ֱ�Ϊ6.49��Ԫ��8.19��Ԫ��7.93��Ԫ��7.18��Ԫ�����У����ڽ�����ֱ�Ϊ3.82��Ԫ��4.73��Ԫ��4.59��Ԫ��3.95��Ԫ��

�����������ڣ�˳���Ͻ�ʵʩ���Ĵηֺ죬�ۼƷֺ���1.15��Ԫ��

����˳���Ͻ�������������Ͻ��������빹�ɡ��������ڣ���˾���Ͻ�����ë���������»����ֱ�Ϊ7.07%��6.99%��5.97%��6.33%������������Դ��������Դë���ʷֱ�Ϊ9.14%��13.12%��9.81%��

�����й��鹲��¶�˱�������˳���Ͻ����ӹ�˾��3����������������ӹ�˾���첩���������ˮ���ȡ���а���Ũ�ȳ�����ܵ�����������������������10��Ԫ�����첩����δ������Ҫ��淶���������Ͱ���ܵ�����������������������1��Ԫ��˳���Ͻ������û�������������ܵ����������������

�����������ڣ���˾���ϽIJ����ֱ�Ϊ27.25��֡�30.53��֡�32.61��֡�16.18��֣����������ʷֱ�Ϊ83.86%��89.73%��84.57%��77.91%�������������»���

����˳���Ͻ�ļͶ��Ŀ��Ʋ���Ϊ���20������Ͻ��ݲ��㣬ļͶ��Ŀ���������Ͻ������Ϊ16.69��֡�����������ʾ��������2019�����Ϊ715��֣���2018��695��ֲ�������20��֡���˾����ļͶ��Ŀ��������ռȥ��ȫ��ҵ���������İ˳����ϡ�

�������Ϻ���ɫ��������2020�����������ҵ���ٸ����µ���ս�����ȱ��Dz��ܹ�ʣ���⡣��������ҵ������������ΪӦ�Դ�ͳ����“�����ʮ”����ʢ������������ҵƽ�����������ʶ���65%�����������Ż���ѹ�����ӣ���������ҵ�������ż���2012�������Ϊ10��֣���С��ҵ��Ǩ������������ʹ���������������������꽵�͡�

�����й�������������˳���Ͻ��»�칫�ҷ�ȥ�ɷ���٣���������δ�յ��ظ���

������������ҵ�����������

����˳���Ͻ���Ӫҵ��Ϊ�������Ͻ����������ۣ���˾��Ҫ���ø��ַ������ϣ�ͨ����ѡ�������������������������������ƺŵ����Ͻ����ڸ���ѹ�����Ͻ��Ʒ���������Ͻ��Ʒ���������Ӷ�ʵ������Դ��ѭ�����á�

������˾����Ҫ��ƷΪ�����ƺŵ����Ͻ���Ҫ��������������Ħ�г�����е�豸��ͨ���豸�����ӵ��������ƾߵ���ҵ�е����Ͻ��������ѹ������

����˳���Ͻ�Ŀعɹɶ���ʵ�ʿ�����Ϊ��������������������ͶŸ���4�ˡ��������������й�˾28.65%�Ĺ�Ȩ��Ϊ��˾��һ��ɶ������ι�˾�����³����ܾ�������������й�˾27.40%�Ĺ�Ȩ�����ι�˾���³����������й�˾7.17%�Ĺ�Ȩ�����ι㶫˳��ִ�ж��£��Ÿ������й�˾7.17%�Ĺ�Ȩ����ְ�ڹ�˾���ʲ������˺ϼƳ��й�˾70.39%�Ĺ�Ȩ�����������У������������������������Ϊ�ֵܹ�ϵ���Ÿ���ϵ��������������������Ľ��

�����������1964��������й��������������þ���Ȩ������30����Ͼɽ������ռ���������ҵ�Ĵ�ҵ���顣1983����1996����ְ���㽭ʡ��������¯�����������1996����2002���������о���������¯�����ӹ���������1998��1����2006��5���������������������ɫ����˾ִ�ж��£�2007��7����2013��11��������˳����������˾ִ�ж��£�2007��12����2011��5���������������Ͻ�����˾ִ�ж��£�2013��12����2014��12���������β�Ͷ������˾ִ�ж��£�2013��10����������������ɽ��С��ҵ��ҵͶ�ʻ����������˾���£�2008��9����2014��6�µ���������嫻�С������������ι�˾���£�2009��5����2015��3�µ����Ĵ�嫻�С���������˾���£�2008��12����2013��5����˳���������³���2013��5��������˳���Ͻ��³���2010��1�����������첩�����³���2016��3�������ν���˳��ִ�ж��£�2018��11�������κ���˳��ִ�ж��¡��ܾ���������˳���Ͻ��³������첩�����³�������˳��ִ�ж��¡�����˳��ִ�ж��¼��ܾ�������������ɽ��С��ҵ��ҵͶ�ʻ����������˾���¡�

������������1969��������й��������������þ���Ȩ������30����Ͼɽ������ռ���������ҵ�Ĵ�ҵ���顣1985����2000����ְ���㽭ʡ��������¯�����������2002��8����2005��1���������������Ͻ�����˾ִ�ж��£�2003�괴��˳�����ޣ�2005��2����2007��5����ְ��˳�����ɹ�����2007��5����2008��12����˳������ִ�ж��£�2008��12����2013��5����˳�������³����ܾ�����2013��5��������˳���Ͻ��³����ܾ�����2008��11����2017��3��������赿�ִ�ж��£�2010��5����2017��4�������˳��ִ�ж��¡�����˳���Ͻ��³����ܾ�����

����������1961��������й��������������þ���Ȩ������30����Ͼɽ������ռ���������ҵ�Ĵ�ҵ���顣1983����1993����ְ���㽭ʡ��������¯�����������������1993����2002����ְ�ڽ���ʡ������÷��ҵ����˾��������2002����2003��3����ְ�������������Ͻ�����˾�ɹ�����2003�괴��˳�����ޣ�2003��3����2007��5����˳������ִ�ж��¡�������2007��5����2010��6����ְ��˳�����ɹ�����2010��6�������ι㶫˳��ִ�ж��¡�

�����Ÿ�����1953��������й��������������þ���Ȩ������20����Ͼɽ������ռ���������ҵ�Ĵ�ҵ���顣1993����2002����ְ�ڽ���ʡ������÷��ҵ����˾��������2003����2004����ְ��˳���������ʲ���2004����2012����ְ������赿���2012��8��������ְ��˳���Ͻ����ʲ���

����˳���Ͻ�����������У��ƻ����������¹�����������5300��ɣ���������Ϊ����֤ȯ��˳���Ͻ𱾴���ļ���ʽ�3.85��Ԫ������˳�����Ͻ��������˾������Դ�ۺ�������Ŀ��

�������걨�ļ����������ļ����ڶദ���� ����ί������Ϣ��¶��ʵ��

�������ݹ������ϣ�2015��7��28�գ�˳���Ͻ���������壬��ժ�ơ�2016��10��27�գ���˾��֤��ᱨ���й��飬��һ�γ��IPO��2017��12��5�գ�˳���Ͻ����ϻᣬδͨ����ʮ�߽췢��ί2017���61�λ�����ˡ�

��������ί�Թ�˾���5�����⣺

����1��������2014��2015���һ��Ӧ������־��������Դ��������˾�����¼������־�£����ɷ�����ǰԱ���͵�������Ȼ����2014�깲ͬ����������2017��ֹͣ���뷢���˵Ĺ������ס�2016�ꡢ2017���һ��Ӧ�̱��Ϊ���ް����Σ�������������Դ����˾�����¼�Ƹ��ްӻ��Σ����ù�˾Ϊ2015��6�³������Ҹ��˹ɶ�ռ��45%���뷢���˴�������1��˵������־�¡����ްӻ��β����ڹ����������ɣ��Ƿ�������¶��������ϵ��ǡ����¶�������ף������˻��������������־�¹ɶ�֮���Ƿ���ڹ�Ȩ���ֹ�ϵ�������˻���������Ƿ�ʵ�ʿ�������־�£���2��������ǰԱ��������־�³��ʱ�����Ϊ10%����һ��Ȼ�˹ɶ��ֹɱ���Ϊ90%��˵���ɸ�ǰԱ����������־�µķ��������ˡ�ִ�ж��¡�������ԭ�����ԣ���3�������������Ϸ����˵�������ҵ���������г���������־���뷢������Ҫͨ��Ӧ���ʽ���㣬��������Ӧ����Ҫͨ��Ԥ���ʽ���н�����ڲ��죬��������־�µ�ҵ��ë���ʲ���1%���벹��˵��ǰ�������ԭ��ͺ����ԣ���4��˵������־��2014���������뷢���˿�չ���ģ����ԭ���ްӻ��γ�����������Ϊ�����˵�һ��Ӧ�̵�ԭ�����ԣ�����־�µĹ�Ӧ������ްӻ��εĹ�Ӧ���Ƿ�����غϣ����ްӻ�����ع�����ʵ����ת����������ԣ���5��˵���������Ƿ����ͨ������־�º��ްӻ���������ֵ˰�ֿ���������η���������ҵ��Ҫ��Ӧ����˰�Ĺ淶�ԣ�����ڲ��淶������Ƿ�ᵼ�·����˴��ڴ������˰�ճɱ����������˰�շ��ա��뱣��������˵���˲�������˲������

����2����������Ҫ������˳��ó���뷢����ʹ�������̺ţ����ն˿ͻ�Ϊ�����������뷢���˴�����һ��˵������1��������ͨ��˳��ó���볤������������ԭ��Ҫ�Լ������ԣ���2���������۵����ݣ���3���������Ƿ�߱��볤������������չҵ����������뱣�������˷����˲������

����3���������ڷ����˾������������������������ҷ���ԭ���ϸ����ڵĽ�ת��������ҵ�䶯���ƴ��ڲ��졣�뷢���˴���˵������1��������������������������ԭ��ͺ����ԣ���2��2016�����ۻ����������˲ɹ������������½�����2016�������ɱ��Ľ������ڲɹ��ɱ�������ԭ��ͺ����ԣ���3���������ڣ���2015���⣬������ĩ�����۸���Ӫҵ�ɱ��з������۵�ԭ�����ԣ���4�������̵㷨֮һ�������IJ���ԭ��ͺ����ԣ��Լ����ڲ������̵����������̵����Ϊ2%��ȷ�����ݼ��Բ����Ӱ�졣�뱣��������˵���˲�������˲������

����4�����������ι�Ӧ���������г������οͻ�ͨ��Ӧ�տ����ռ�÷������ʽ𡣷�����ӯ���������г��۸�Ӱ��ϴ�ë����Ϊ5%-7%���������ú����۷��þ�����ͬ��ҵ��˾���뷢���˴���˵������1�������˵ĺ��ľ���������2�������۴���䶯ʱ�������˵����ش�Ӫ���յ�Ӧ�Ի��Ƽ��Ƿ�߱�����ӯ����������3�����GB31547-2015������ͭ������Ǧ��п��ҵ��Ⱦ���ŷű����Լ��µIJ�ҵ���ߡ������Ͱ�ȫ�������桢�ŷű���Ҫ����������������߷���Է����˱����ں�δ����Ӫҵ��������ӯ��������Ӱ�졣�뱣�������˷����˲������

����5�����������걨�ļ�������������ڼ���¶���ļ��ڹ��������������ס�ǰ�����ͻ��������ǰ������Ӧ�̼��ɹ����з�Ͷ�뼰��Ӫ��ֽ������ȷ�����ڲ��졣�뷢���˴���˵��������������ڼ��Ƿ���ϡ���ҵ����������Ϣ��¶Ҫ��ƻ��������Ƿ�淶���ڲ������Ƿ�ȫ��Ч���Ƿ��ܹ���֤������Ϣ��¶����ʵ��ȷ��������

����2018�꾻�����»�

����2016����2019��1-6�£�˳���Ͻ�ʵ��Ӫҵ����ֱ�Ϊ30.65��Ԫ��39.31��Ԫ��42.49��Ԫ��20.19��Ԫ��ʵ�ֹ�����ĸ��˾�����ߵľ�����ֱ�Ϊ1.29��Ԫ��1.61��Ԫ��1.44��Ԫ��6953.98��Ԫ��

����2018�꣬˳���Ͻ������ĸ��˾�����ߵľ������»���

����2017�ꡢ2018�꣬��˾��Ӫ��������ֽ�����������ھ�����

�����������ڣ���˾��Ӫ��������ֽ���������ֱ�Ϊ1.71��Ԫ��7217.37��Ԫ��1.21��Ԫ��1.46��Ԫ��

�������У�������Ʒ���ṩ�����յ����ֽ�ֱ�Ϊ34.64��Ԫ��44.68��Ԫ��46.94��Ԫ��23.54��Ԫ����Ӫҵ����ı����ֱ�Ϊ113.01%��113.66%��110.47%��116.60%��

�����ij�Ӧ���˿�����

����2016����2019��6��30�գ�˳���Ͻ�Ӧ���˿��������ֱ�Ϊ5.47��Ԫ��7.21��Ԫ��8.21��Ԫ��8.21��Ԫ�����У����������ֱ�Ϊ4238.79��Ԫ��5458.92��Ԫ��6996.40��Ԫ��7589.07��Ԫ��

�����������ڣ���˾Ӧ���˿��������ռӪҵ����ı����ֱ�Ϊ17.84%��18.35%��19.31%��20.33%���껯����

������˾Ӧ���˿����ٳ�Ӫҵ�������١�2017�ꡢ2018�꣬��˾Ӧ���˿������ʷֱ�Ϊ31.90%��13.79%��Ӫҵ���������ʷֱ�Ϊ28.23%��8.11%��

����˳���Ͻ�Ӧ���˿����ڱ����������������ڣ���˾Ӧ���˿����ڱ����ֱ�Ϊ26.54%��28.59%��41.13%��43.19%��

�����������ڣ���˾Ӧ���˿���ת���»����ֱ�Ϊ6.13��/�ꡢ6.20��/�ꡢ5.51��/�ꡢ4.92��/�꣬ͬ�й�˾������ԴӦ���˿���ת���������ֱ�Ϊ7.60��/�ꡢ7.98��/�ꡢ9.28��/�ꡢ8.59��/�ꡣ

����2019���ϰ���ĩ���2.8��Ԫ

����2016����2019��6��30�գ�˳���Ͻ������ֱ�Ϊ2.29��Ԫ��3.27��Ԫ��2.87��Ԫ��2.79��Ԫ��ռ�����ʲ��ı����ֱ�Ϊ21.71%��25.68%��19.69%��20.28%��

������˾�����Ҫ��ԭ���ϺͿ����Ʒ���ɡ����У�ԭ���Ͻ��Ϊ1.41��Ԫ��1.97��Ԫ��1.68��Ԫ��1.60��Ԫ�������Ʒ���Ϊ6580.48��Ԫ��7782.47��Ԫ��9458.61��Ԫ��1.03��Ԫ��

�����������ڣ���˾�����ת�ʷֱ�Ϊ12.17��/�ꡢ13.04��/�ꡢ12.88��/�ꡢ13.25��/�꣬��˾�����ת�ʸ���������Դ��������Դ�����ת�ʷֱ�Ϊ3.85��/�ꡢ3.82��/�ꡢ3.54��/�ꡢ2.98��/�ꡣ

������˾��ʾ����˾�����ת�ٶ����Ը���������Դ����˫����ͬ�����Ͻ�ҵ����ԣ�������Դ�ķ����ɹ���Ҫ���������Ⱥ����г�������������Ҫ�ڽ���̫�֣������������ǵ��������أ�һ����ԣ�����ɹ���ԭ����װ��ȡ���ᵥ���ԭ���ϵ�����Ȩ�������ӹ���ɹ���ɺ��˵ֹ����������ص���;ʱ��ϳ�����˾���������ڷ����⣬�ɹ��������������ڹ��ڣ��������ת�ٶ��������������Դ��

��2ҳ [1] [2] ��һҳ

��������: ˳���Ͻ�