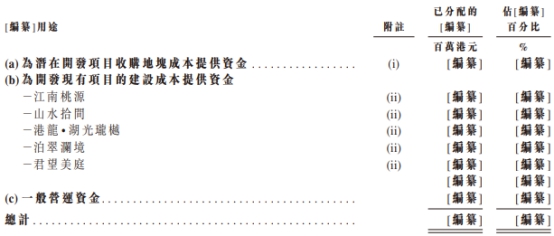

编者按:继4月22日届满六个月失效后, 5月12日,港龙中国地产集团有限公司(简称“港龙地产”)更新了招股书,再度发起IPO冲刺。港龙地产拟在港交所上市,华高和昇财务顾问有限公司担任其独家保荐人。港龙地产本次募集资金净额拟用于为土地收购成本及潜在开发项目提供资金、用于支付江南桃源、山水拾间、港龙-湖光珑樾、泊翠澜境及君望美庭等现有项目的建筑成本、用于一般运营资金。

港龙地产是一家位于长江三角洲地区的房地产开发商,专注开发及销售主要作住宅用途并附带相关配套设施的物业,包括商业单元、停车场及配套区域。公司于2007年在常州成立,总部位于上海。

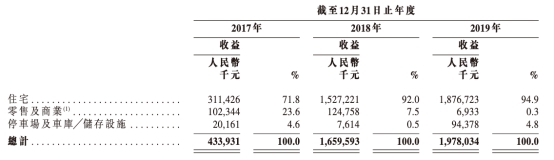

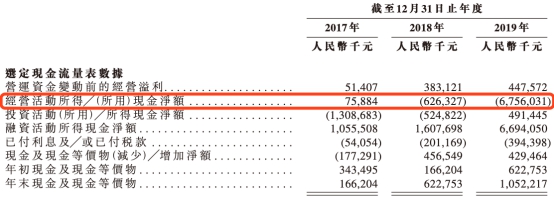

2017年至2019年,港龙地产的物业开发及销售收益分别为4.34亿元、16.60亿元、19.78亿元,复合年增长率为113.5%;净利润分别约为0.33亿元、3.32亿元、4.70亿元,复合年增长率为278.6%;经营活动所得现金净额分别为7588.4万元、-6.26亿元和-67.56亿元;毛利率分别为21.9%、30.8%及42.7%。

值得注意的是,尽管港龙地产在22个城市拥有64个开发项目,但报告期内的收益仅来自4个城市的9个开发项目。其中21个城市的53个开发项目的总土地储备为544.44万平方米,而可销售及可出租的已竣工项目的建筑面积仅为26.08万平方米。

此外,港龙地产公司业务过于集中,土地储备仅分布在江苏、浙江、河南、贵州、上海五个省市,其中江苏和浙江分别占72%和21%。

在业绩飞速增长的同时,港龙地产还面临高负债、高息融资两方面的压力。

2017年至2019年,港龙地产的资产负债比率分别为98.8%、122.1%、172.6%。而截至2020年3月31日,港龙地产的资产负债比率飙升至287.0%。

2017-2019年,港龙地产的未偿还银行及其借款分别为3.18亿元、8.56亿元及28.53亿元。其中,截至2019年末,银行及其借款总额中将在一年内到期的约有11.44亿元。而2019年末,公司在手现金及现金等价物仅有10.52亿元,不足以覆盖年内到期债务。

而港龙地产为获得充足的资金高息融资,甚至向贷款方抵押多家子公司权益。

截至2020年3月31日,港龙地产拥有信托融资安排人民币16.11亿元,占总借贷的31.1%。据招股说明书,港龙地产已向贷款人抵押康山地产50%的股权、如东港达的51%股权、上海蓁弘47.6%的合伙权益、上海斐寰的48.99 %合伙权益、上海蓁重的48.95%合伙权益以及土地使用权的留置权等。

对此,港龙地产表示,倘若公司违约且无法偿还所有被担保的债务,将存在部分或全部丧失于该等中国附属公司的股权、于相关土地使用权的资产价值中的比例份额的风险。

截至2017年、2018年及2019年12月31日,港龙地产应付非控股权益款项分别为0、人民币12.22亿元及人民币46.83亿元。2019年应付非控股权益款项中,45.20亿元年息为8%-15%,还有609.90万元年息高达20%。

因此,港龙地产融资成本也水涨船高。2017年至2019年,港龙地产融资成本分别为580.4万元、3717.4万元、7862.3万元。

其中,2017年至2019年,港龙地产银行及其他贷款产生的利息开支分别为1013.5万元、4652.3万元、1.53亿元。2018年、2019年,港龙地产应付联营公司及合营企业款项的利息开支为519.4万元、2012.1万元;应付非控股权益款项的利息开支为3655.0万元、2.30亿元。

中国经济网记者就相关问题采访港龙地产,截至发稿,采访邮件暂未收到回复。

长三角地区房地产开发商二次向港交所递表

港龙地产是一家位于长江三角洲地区的房地产开发商,专注开发及销售主要作住宅用途并附带相关配套设施的物业,包括商业单元、停车场及配套区域。公司于2007年在常州成立,总部位于上海。

港龙地产拟在港交所上市,募集资金净额拟用于为土地收购成本及潜在开发项目提供资金、用于支付江南桃源、山水拾间、港龙-湖光珑樾、泊翠澜境及君望美庭等现有项目的建筑成本、用于一般运营资金。

值得注意的是,港龙地产曾于2019年10月向港交所递交招股书。在首份申请于2020年4月22日届满六个月失效后, 5月12日,港龙地产更新了招股书,再度发起IPO冲刺。

据每日经济新闻报道,多位业内人士向记者指出,近几年中小房企频频冲击港股IPO却不断失利,可见港交所对于这些企业的上市门槛在逐渐抬高,相关企业披露信息的完善度、可信度也有待提高。热点转移、选手素质降低、市场趋冷,这是中小房企冲刺港股IPO需要面临的“三大门槛”。

公司家族色彩浓重 为吕氏家族掌控

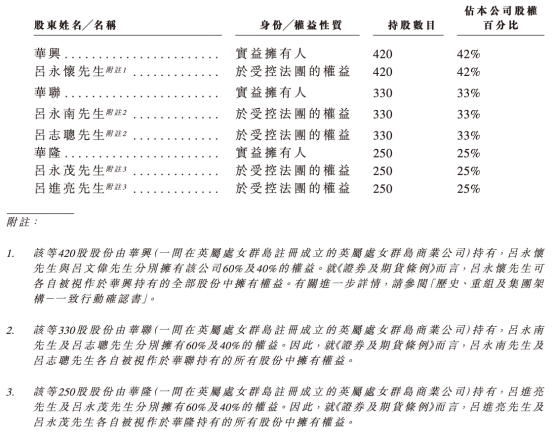

港龙地产是典型的家族企业,为吕氏家族掌控。招股说明书显示,经一致行动确认书确认,华兴、华联、华隆、吕永怀、吕永茂、吕进亮、吕永南及吕志聪将为一致行动人士,因此,根据《上市规则》,上市后将被视为一组控股股东。

从股权上看,吕永怀及其子吕文伟、吕永南及子吕志聪、吕永茂及其子吕进亮分别通过华兴、华联、华隆三家公司持有港龙地产42%、32%、25%的股份。而吕永茂、吕永南、吕永怀三人关系为亲兄弟。

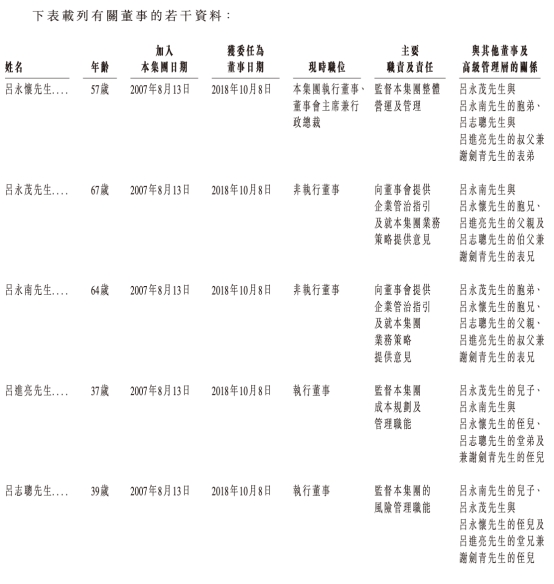

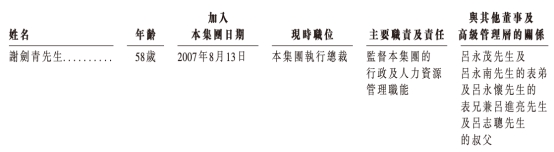

而董事会成员中,三位执行董事、两位非执行董事也均由吕家人担任,吕永怀出任董事会主席兼行政总裁,吕进亮、吕志聪担任执行董事,吕永茂、吕永南担任非执行董事。高管层面上,公司执行总裁由吕永怀的表兄谢剑青担任,负责行政及人力资源管理。

收益仅来自其中9个项目 现金流承压

据招股说明书,2017年至2019年,港龙地产的物业开发及销售收益分别约为4.34亿元、16.60亿元、19.78亿元,复合年增长率为113.5%;净利润分别约为0.33亿元、3.32亿元、4.70亿元,复合年增长率为278.6%。

物业开发及销售收益中,2017年,港龙地产住宅销售占71.8%,此占比不断增大,到了2019年,住宅销售占比达94.9%,零售及商业、停车场及车库销售则不足5%。

值得注意的是,港龙地产的收入仅来自少数项目。港龙地产在招股书中称,报告期内,收益来自4个城市的9个开发项目。

截至估值日期,港龙地产22个城市拥有64个开发项目的多元化项目组合。其中,21个城市的53个开发项目的总土地储备为544.44万平方米,其中包括可销售及可出租建筑面积为26.08万平方米的已竣工项目、总建筑面积为475.17万平方米的开发中项目和总建筑面积为43.19万平方米的持作未来开发物业。

而港龙地产公司业务过于集中,土地储备仅分布在江苏、浙江、河南、贵州、上海五个省市,其中江苏和浙江分别占72%和21%。

据IPO早知道报道,当前港龙地产已竣工项目的面积占总土储比例仅1.8%,一定程度与近年来其加速拿地扩储有关。仅在2019年7月和8月,港龙地产分别斥资5.89亿元、3.30亿元、14.22亿元、12.69亿元在常州、南通、常熟、绍兴订立四份土地出让合同,涉及土地面积6.74万平方米、2.45万平方米、6.26万平方米及9.29万平方米。

此外,尽管港龙地产收益和净利润都有所增长,但经营活动现金流出近两年却猛增。2017年至2019年,经营活动所得现金净额分别为7588.4万元、-6.26亿元和-67.56亿元。

2020年一季度资产负债率飙升至287%

截至2017年、2018年及2019年12月31日,港龙地产的资产总额分别为52.66亿元、94.41亿元、228.93亿元,其中流动资产分别为48.74亿元、85.31亿元、214.31亿元。

共2页 [1] [2] 下一页

搜索更多: 港龙地产