������ʱ���ָ�벦�ص�������90������Ӷ���˹�������������������п�Ժ����ѧ�о������������ʼ������“��ҵʷ”������2005�괴���˱������Ǻ�ҽ�ƿƼ��ɷ�����˾�����¼��“���Ǻ�”��������ʮ���أ�2016��11�£����Ǻ�ӭ����“�߹�ʱ��”����Ϊ����Ψһȡ��CFDA֤�Ĺǿ�����������ҽ����еע������֤��˾��

����Ȼ��“�”�������Ǻ���“�ڹ�”���㡣��ҵ�����ֲ����ֹۡ�ë���ʱ䶯����ͬ�е�����£����Ǻ��ĺ��IJ�Ʒ���������������ԡ�������ˣ����Ǻ��籣����������“����”���Ҷ��ԭ���Ϲ�Ӧ�̵IJɹ�������ʵ�Դ��ɡ��������Ⲣ���������أ�δ���Ƿ���Ϊ���Ǻ���“�����”����δ��֪��

����һ��ҵ����“��ɽ��”��ë���ʱ䶯����ͬ��

���������������Ǻ�ҵ��״�������������⣬�侻�������ٳ�“��ɽ��”̬�ƣ��һ����پ��ķ��ա�

������ͬ��˳iFinD���ݣ�2013-2018�꣬���Ǻ�Ӫҵ����ֱ�Ϊ4,176.18��Ԫ��3,877.16��Ԫ��2,397.52��Ԫ��2,557.61��Ԫ��7,329.47��Ԫ��12,672.2��Ԫ��2014-2018��ͬ�������ʷֱ�Ϊ-7.16%��-38.16%��6.68%��186.58%��72.89%��

����ͬ�ڣ����Ǻ��ľ�����ֱ�Ϊ630.62��Ԫ��-1,576.27��Ԫ��-1,399.4��Ԫ��-2,471.98��Ԫ��2,128.23��Ԫ��-366.04��Ԫ��2014-2018��ͬ�������ʷֱ�Ϊ-349.95%��11.22%��-76.65%��186.09%��-117.2%��

��������2019���ϰ��꣬���Ǻ�ʵ�ֵ�Ӫҵ����Ϊ4,457.85��Ԫ��������Ϊ-6,204.96��Ԫ��

��������2019��6��ĩ�����Ǻ��ϲ��ھ��ۼ�δ��������Ϊ-9,784.53��Ԫ����˾��δӯ���Ҵ���δ�ֲ����𡣶����Ǻ����ʾ�������к��δӯ��״̬���ܳ������ڣ����ۼ�δ�ֲ����𣬽������´�������������

����������ˣ����Ǻ�����“ʧѪ”״̬��2016-2018�꼰2019���ϰ��꣬���Ǻ���Ӫ��������ֽ���������ֱ�Ϊ-3,269.93��Ԫ��572.8��Ԫ��1,315.19��Ԫ��-1,442.76��Ԫ��

������Ҫָ�����ǣ����������Ǻ�������ë����“��”�ߣ�������ҵ���֡�

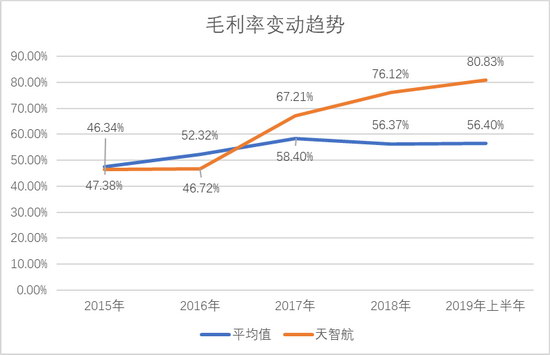

������ͬ��˳iFinD���ݣ�2015-2018�꼰2019���ϰ��꣬���Ǻ�����ë���ʷֱ�Ϊ46.34%��46.72%��67.21%��76.12%��80.83%������������

����ͬ�ڣ�ͬ�пɱ����й�˾������ҽ�ƿƼ��ɷ�����˾������ë���ʷֱ�Ϊ33.27%��39.45%��41.34%��43.6%��46.55%��������������ҽ�Ƶ��ӹɷ�����˾������ë���ʷֱ�Ϊ62.22%��64.62%��67.03%��66.57%��65.23%��ӯ�������Ƽ��ɷ�����˾������ë���ʷֱ�Ϊ31.2%��40.23%��56.9%��45.45%��46.11%�����ڿ�������ҽ�ƿƼ��ɷ�����˾������ë���ʷֱ�Ϊ62.81%��64.99%��68.32%��69.87%��67.71%��2015-2018���Լ�2019���ϰ��꣬�����ļ�ͬ�пɱ����й�˾����ë���ʵ�ƽ��ֵ�ֱ�Ϊ47.38%��52.32%��58.4%��56.37%��56.4%��

��ͼ������֤�С������ʱ��� ������Դ��ͬ��˳iFinD

����ë���ʸ���ͬ�пɱ����й�˾���Դˣ����Ǻ����ͳƣ�ԭ����������IJ�Ʒ�ǿ�����������ë���ʽϸߡ�����ǿ�����������ë���ʸߵ�ԭ�����ڶ�λ��������ϵͳ��װ��ֱ�ӳɱ��͡��Լ��ǿ������������ۼ۸ߵȡ�

���������Ǻ�������Զδ������

����������Ҫ��Ʒ��һ���г����ܻ��“������”

���������������“��ɽһ��”����ʵ�ϣ����Ǻ������ڶԵ�һ��Ʒ�������������Ρ�

�����й�����ʾ������Ӫҵ�����빹�����������Ǻ���Ӫҵ��������Ҫ����������ǿ��������������롣2016-2018���Լ�2019���ϰ��꣬���Ǻ��ǿ���������������ռ��Ӫҵ������ı��طֱ�Ϊ42.87%��75.66%��78.76%��91.12%������������������2019���ϰ���������ռ������ųɡ�

�������õ��ǣ����������ǿ����������˵IJ��������ʼ����������������ֹۡ�

����2016-2018���Լ�2019���ϰ��꣬���Ǻ��ǿ����������˵IJ��������ʷֱ�Ϊ6%��24%��10%��12.67%��ͬ�ڣ�������ʷֱ�Ϊ50%��66.67%��66.67%��42.11%��

����������������ǣ�2016-2018���Լ�2019���ϰ��꣬���Ǻ��ǿ����������˵IJ����ϼ�79̨�������ϼ�47̨��

�������˲��������ʺͲ�����˫�ͣ����Ǻ��Ĺǿ����������˻��������������ԡ�

��2ҳ [1] [2] ��һҳ

��������: ���Ǻ�