ЁЁЁЁезСњЛЅСЌЬсНЛеаЙЩЫЕУїЪщЃЌгћЖдAЙЩЗЂЦ№ГхЛїЃЌЕЋОЭХћТЖЕФВЦЮёЪ§ОнРДПДЃЌЮоТлЪЧгЊЪеЛЙЪЧВЩЙКЃЌвдМАПтДцЗНУцЪ§ОнЃЌЖМДцдквЛЖЈЕФПЩвЩЕуЃЌашвЊЙЋЫОНјвЛВНКЫЪЕИќе§ЁЃ

ЁЁЁЁ10дТ11ШеЃЌжїгЊЪ§ОнЕчРТЁЂзЈгУЕчРТЕШВњЦЗЕФИпаТММЪѕЙЋЫОезСњЛЅСЌХћТЖСЫеаЙЩЫЕУїЪщЃЌгћЖдAЙЩЗЂЦ№ГхЛїЁЃВЛЙ§ЃЌЁЖКьжмПЏЁЗМЧепВщПДЦфНќМИФъЕФвЕМЈЧщПіЗЂЯжЃЌЙЋЫООгЊвЕМЈБэЯжВЂВЛЪЎЗжЮШЖЈЃЌ2017ФъжС2018ФъгЊвЕЪеШыЗжБ№ЮЊ9.44вкдЊЁЂ11.5вкдЊЃЌЭЌБШдіГЄ32.92%ЁЂ21.72%ЃЌЙщФИОЛРћШѓЗжБ№ЮЊ3387.82ЭђдЊЁЂ7243.24ЭђдЊЃЌ2017ФъЭЌБШМѕЩй36.33%ЁЂ2018ФъгжЭЌБШДѓЗљдіМг113.8%ЁЃЯдШЛЃЌОгЊвЕМЈЕФВЛЮШЖЈБэЯжЛсВЛЛсдкЦфЩЯЪаКѓвВЛсгаЫљЬхЯжЪЧжЕЕУзЂвтЕФЁЃ

ЁЁЁЁДЫЭтЃЌЁЖКьжмПЏЁЗМЧепдкКЫЫуезСњЛЅСЌгЊЪеЁЂВЩЙККЭДцЛѕЯрЙиЪ§ОнКѓЃЌЗЂЯжЦфжаЛЙДцдкНЯДѓЕФвьГЃЃЌашвЊЦѓвЕдкЩЯЪажЎЧАЪсРэЧхГўЁЃ

ЁЁЁЁОгЊжаАЕВижюЖрВЛЮШЖЈвђЫи

ЁЁЁЁеаЙЩЫЕУїЪщХћТЖЃЌезСњЛЅСЌжїгЊВњЦЗжаЕФЪ§ОнЕчРТЙБЯзГЄЦкеМЦфгЊЪеЕФ90%зѓгвЁЃДЫЭтЃЌезСњЛЅСЌЕФВњЦЗгаКмДѓвЛВПЗжЯњгкКЃЭтЃЌБЈИцЦкФкЃЌОГЭтгЊЪееМЕНЙЋЫОзмгЊЪеЕФ60%зѓгвЁЃ

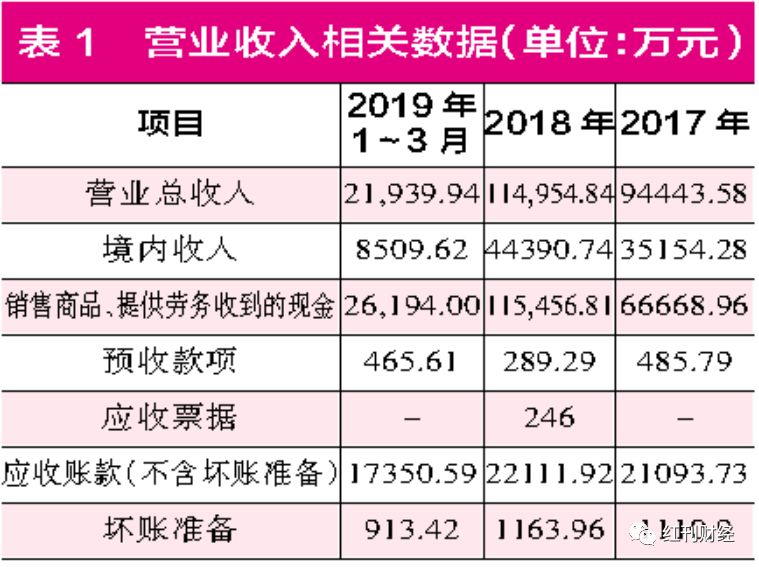

ЁЁЁЁВщПДезСњЛЅСЌБЈИцЦкЃЈ2016~2019ФъвЛМОЖШЃЉФкЕФОгЊвЕМЈЧщПіЃЌПЩЗЂЯжЦфДцдкЩЯЯТЦ№ЗќЕФЧщПіЃЌгШЦфЪЧ2017ФъЃЌдіЪеВЛдіРћЃЌЙщФИОЛРћШѓЯТЛЌСЫ36%ЁЃЁЖКьжмПЏЁЗМЧепЗдФЙЋЫОеаЙЩЫЕУїЪщЃЌЗЂЯждьГЩетвЛЯжЯѓЕФдвђЃЌГ§2017ФъЙЋЫОЮЊМЄРјдБЙЄжЇИЖСЫ1422ЭђдЊЕФЙЩЗнН№ЖюетРрХМЗЂвђЫижЎЭтЃЌЛЙгаКмДѓвЛВПЗжвђЫиЪЧЕБФъдВФСЯМлИёЭЛШЛУЭдіЁЃ

ЁЁЁЁеаЙЩЪщХћТЖЃЌезСњЛЅСЌЕФжїгЊвЕЮёГЩБОжадМга60%ЪЧЕМЬхВФСЯЃЈЭжЦзїЃЉЃЌЖјЭЕФМлИёЪмЙњМЪЁЂЙњФкеўжЮОМУЕШвђЫигАЯьЖМНЯДѓЁЃ2017Фъ10дТЃЌЭЕФМлИёжБНгБЉдіжС56080дЊ/ЖжЃЌЖј2016ФъГѕВХЮЊ36250дЊ/ЖжЁЃетСюезСњЛЅСЌЕБФъЕФВЩЙКМлИёДѓДѓдіГЄЃЌ2016ФъЕМЬхВФСЯЕФВЩЙКЦНОљЕЅМлЮЊ34.05дЊ/ЙЋНяЃЌ2017ФъдђдіГЄЕН43.02дЊ/ЙЋНяЁЃдВФСЯМлИёЕФВЈЖЏЃЌСюЙЋЫОЕБФъгЊвЕГЩБОдіМгСЫ36%ЃЌУЋРћТЪЯТЛЌСЫ2ИіАйЗжЕуЃЌОгЊЯжН№СїСПОЛЖюБфЮЊ-868ЭђдЊЃЌзЪН№СДгаЫљГабЙЁЃЮЪЬтдкгкЃЌдВФСЯВЈЖЏв§ЗЂЕФвЛЯЕСаСЌЫјЗДгІВЛЕУВЛСюШЫЫМПМЃЌИУЙЋЫОвЛЕЉЩЯЪажЎКѓЛсВЛЛсвђДЫЖјГіЯжвЕМЈЭЛШЛБфСГФиЃП

ЁЁЁЁГ§дВФСЯВЈЖЏЖдЙЋЫОгАЯьНЯДѓжЎЭтЃЌОнеаЙЩЪщХћТЖЃЌезСњЛЅСЌЖдДѓПЭЛЇЕФЯњЪлвВдНРДвВМЏжаЁЃ2016ФъжС2019Фъ1~3дТЃЌЙЋЫОЧАЮхДѓПЭЛЇЕФЯњЪлеМгЊЪеБШР§ЗжБ№ДяЕН29.68%ЁЂ39.20%ЁЂ41.58%вдМА42.73%ЃЌЖЬЖЬШ§ФъЪБМфЃЌОЭеЧСЫ10ИіАйЗжЕуЁЃжЕЕУзЂвтЕФЪЧЃЌдкетЧАЮхДѓПЭЛЇжаЃЌГ§ЕквЛДѓПЭЛЇКЃПЕЭўЪгжЎЭтЃЌЦфгрОљЮЊХЗУРПЭЛЇЁЃБОРДЃЌДѓПЭЛЇНЯЮЊМЏжаОЭвбОИјЙЋЫОДјРДвЛЖЈЗчЯеЃЌБШШчЙЉгІСДЛАгяШЈНЯШѕЁЂЛиПюНЯЮЊБЛЖЏЁЂЪЇШЅДѓПЭЛЇЕМжТвЕМЈЭЛБфЕШЃЌОнЙЋЫОеаЙЩЫЕУїЪщЃЌ2016ФъжС2018ФъЃЌЦфгІЪееЫПюеМзЪВњБШР§гЩ33.44%ЩЯЩ§жС41%ЁЃЯжгжМгЩЯДѓПЭЛЇЖрЮЛгкХЗУРЕиЧјЃЌУГвзеНЁЂЛуТЪБфЛЏЕШЮЪЬтвВЛсСюЦфвЕМЈАЕВиИќЖрЕФВЛЮШЖЈЃЌБШШч2017ФъЙЋЫОВњЩњЛуЖвЫ№вцЃЈжївЊЮЊУРдЊзЪВњЃЉ728ЭђдЊОЭжБНгЕМжТЕБФъВЦЮёЗбгУДѓдіЁЃ

ЁЁЁЁДЫЭтЃЌЁЖКьжмПЏЁЗМЧепдкВщдФЙЋЫОеаЙЩЪщЪБЃЌЛЙЗЂЯжМИИівЩЮЪЃЌЪзЯШЪЧезСњЛЅСЌДцЛѕЕјМлзМБИБШР§дЖдЖЕЭгкЦфХћТЖЕФЭЌвЕЩЯЪаЙЋЫОЁЃБЈИцЦкФкЃЌезСњЛЅСЌЕФДцЛѕеМЕНЦфзмзЪВњЕФНќ20%ЃЌЕЋДцЛѕЕјМлзМБИБШР§ШДНіга0.3%зѓгвЃЌЖјЁЖКьжмПЏЁЗМЧепЗжБ№МЦЫуСЫЦфеаЙЩЪщжаХћТЖЕФЭЌвЕЩЯЪаЙЋЫОЭЈЖІЛЅСЊЁЂЭђТэЙЩЗнКЭЪЂбєПЦММЃЌЦфДцЛѕЕјМлзМБИБШР§ЛљБОЖМдк1%жС3%жЎМфЃЌЮЊКЮезСњЛЅСЌМЦЬсБШР§етУДЕЭЃПетЪЧЦфЖдгкздЩэВњЦЗЕФЮДРДЯњЪлЧщПігаздаХЕФБэЯжТ№ЃП

ЁЁЁЁГ§ДцЛѕЕјМлзМБИБШР§жЎЭтЃЌЁЖКьжмПЏЁЗМЧепЛЙЗЂЯжЃЌзїЮЊвЛМвИпаТММЪѕЙЋЫОЃЌезСњЛЅСЌЕФбаЗЂЗбгУеМгЊвЕЪеШыБШР§вВЪЧВЛЮШЖЈЕФЃЌ2016ФъжС2018ФъБШР§ЖМЮДГЌЙ§4%ЃЌЧв2018ФъЛЙНЕЕЭСЫвЛаЉЃЌБфГЩ3.74%ЃЌБШЭЌвЕЩЯЪаЙЋЫОЦНОљжЕЛЙвЊЕЭЁЃЖјЧвжЕЕУзЂвтЕФЪЧЃЌЙЋЫОдкеаЙЩЫЕУїЪщжаГЦЃЌНижС2019Фъ1~3дТЃЌбаЗЂМАММЪѕШЫдБвбДяЕН186ШЫЃЌеМЕНзмдБЙЄБШР§ЕФ20%ЃЌПЩЁЖКьжмПЏЁЗМЧепВщПДСЫЕБЦкЙЋЫОЕФбаЗЂШЫдБЙЄзЪЃЌШДНіга239.49ЭђдЊЃЌДжЫуЯТРДЃЌЦНОљУПУћбаЗЂШЫдБУПдТЙЄзЪНіга4291дЊЃЌвЊжЊЕРеуНЕиЧјЃЌ4000дЊдкЦеЭЈдБЙЄЕФЙЄзЪЫЎЦНжаЖМВЛЪЧКмИпЃЌИќБ№ЬсвЛАуРДЫЕЙЄзЪНЯИпЕФбаЗЂШЫдБСЫЁЃШчДЫЧщПіЃЌВЛгЩШУШЫЛГвЩЦфбаЗЂЗбгУКЭбаЗЂШЫдБЪ§СПЕФецЪЕадЁЃ

ЁЁЁЁгЊЪеЪ§ОнДцащдіЯгвЩ

ЁЁЁЁЁЖКьжмПЏЁЗМЧепИљОнеаЙЩЫЕУїЪщХћТЖЕФЪ§ОнКЫЫуСЫезСњЛЅСЌ2018ФъКЭ2019Фъ1~3дТЕФгЊЪеЪ§ОнЃЌЗЂЯжЦфВЦЮёЪ§ОнМфЕФЙДЛќЙиЯЕДцдквЛЖЈвьГЃЁЃ

ЁЁЁЁ2018ФъЁЂ2019Фъ1~3дТЃЌезСњЛЅСЌгЊвЕЪеШыЗжБ№ЮЊ11.5вкдЊКЭ2.2вкдЊЃЌЦфжаЃЌОГФкгЊЪеЗжБ№ЮЊ4.44вкдЊКЭ8509.62ЭђдЊЃЌШєПМТЧЕНЙњФкдіжЕЫАЫАТЪ16%ЕФгАЯьЃЌФЧУДезСњЛЅСЌ2018ФъЁЂ2019Фъ1~3дТКЌЫАзмгЊЪеДѓдМЮЊ12.21вкдЊКЭ2.33вкдЊЃЈЪЕМЪЩЯЃЌ2018Фъ1~5дТЙњФкдіжЕЫАЫАТЪЮЊ17%ЃЌЫљвд2018ФъЪЕМЪКЌЫАгЊЪеПЩФмБШЭЦЫуН№ЖюЛЙвЊИпЃЉЁЃ

ЁЁЁЁЭЌЦкЕФКЯВЂЯжН№СїСПБэЪ§ОнЯдЪОЃЌЙЋЫОЕФ“ЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЪеЕНЕФЯжН№”ЗжБ№ЮЊ11.55вкдЊКЭ2.62вкдЊЃЌДЫЭтЃЌ2018ФъЁЂ2019Фъ1~3дТЙЋЫОаТдідЄЪеПюЗжБ№ЮЊ-196.5ЭђдЊКЭ176.32ЭђдЊЃЌЖдГхЭЌЦкгыЯжН№ЪеШыЯрЙиЕФдЄЪеПюЯюгАЯьЃЌдђгы2018ФъЁЂ2019Фъ1~3дТгЊЪеЯрЙиЕФЯжН№СїШыДяЕНСЫ11.57вкдЊКЭ2.6вкдЊЁЃ

ЁЁЁЁНЋетСНФъЕФКЌЫАгЊЪегыЯжН№ЪеШыЪ§ОнЙДЛќЃЌдђ2018ФъЁЂ2019Фъ1~3дТКЌЫАгЊЪеБШЯжН№ЪеШыЗжБ№ЖрГі6404.05ЭђдЊКЭ-2716.2ЭђдЊЁЃФЧУДЃЌРэТлЩЯЃЌ2018ФъЕФгІЪеПюЯюгІИУаТді6404.05ЭђдЊЃЌ2019Фъ1~3дТдђЪЧМѕЩйСЫ2716.2ЭђдЊЁЃ

ЁЁЁЁПЩЪЕМЪЩЯЃЌдкетСНФъЕФзЪВњИКеЎБэжаЃЌезСњЛЅСЌЕФгІЪееЫПюЃЈАќКЌЛЕеЫзМБИЃЉЁЂгІЪеЦБОнКЯМЦЗжБ№ЮЊ2.35вкдЊЁЂ1.83вкдЊЃЌЯрБШЩЯвЛФъФъФЉЯрЭЌЯюЪ§ОнЃЌ2018ФъдіМгСЫ1317.25ЭђдЊЃЌЖј2019Фъ1~3дТдђМѕЩйСЫ5257.87ЭђдЊЁЃКмЯдШЛЃЌетаЉЪ§ОнгыРэТлЩЯгІИУдіМѕЕФН№ЖюВюОрНЯДѓЁЃЦфжаЃЌ2018Фъга5086.8ЭђдЊЕФгЊвЕЪеШыУЛгаЯргІЪ§ОнжЇГХЃЌЖј2019Фъ1~3дТгІЪеПюЯюгжЦНАзЮоЙЪЖрМѕЩйСЫ2541.67ЭђдЊЁЃжЕЕУзЂвтЕФЪЧЃЌШєПМТЧНј2018ФъЧА5ИідТгЊвЕЪеШыдіжЕЫАЫАТЪЮЊ17%ЕФЧщПіЃЌЪ§ОнВювьЛсИќЮЊУїЯдЁЃ

ЁЁЁЁзмжЎЃЌЖдгкетВПЗжЪ§ОнвьГЃЪЧашвЊЙЋЫОЖддіжЕЫАТЪЁЂгІЪеЦБОнБГЪщЕШвђЫизіИќЖрХћТЖЕФЃЌЗёдђВЛФмХХГ§ЦфгЊЪеЪ§ОнДцдкЪЇецЕФПЩФмЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: езСњЛЅСЌ