|

����������ˣ�Ŀǰ�ĺ������뻹�����Զ�ݸ�������ϰ���ù������빱��84%������ɽ����Ϊ15%��������ɽ�����ϰ���IJ���Ϊ4150���ţ���ΪҪ���˲��ܵ�һ�룬������ʹ�����ܹ����֣��������빱�������ֳ����ġ������Խ������������ɽ����һ������������ݸ�����������ڲ��ְܴ��˹�ȥ��Ԥ�ƺ�ɽ���ܻ�Ӽ�������Ͷ�롣

��������ʹ���ʻ���Ҫ���ͻ�����������˼�Ŀͻ����жȽϸߣ����������ݿ������Ŀͻ�������Ȼ��Ϊ�ȶ��������������࣬�Ҹù�˾������OEM�ͻ��������½����ƣ�����ڴˣ���ɽ����Ҳ������ݸ����ת�ƣ���δ���������µIJ����豸�������˹����в����ϴ�İ��˷Ѽ������˷ѣ���Ҳ�����Ӹù�˾������Ӫ�ɱ��Լ�������á�

����ӯ���������У�Ͷ����������

��������̸������˼�ľ������ȥ����һֱ�����»����ƣ�ʵ���ϣ�ë����Ҳ����ˣ�2018��ù�˾ë����Ϊ24.3%����2016���½���6.3���ٷֵ㡣

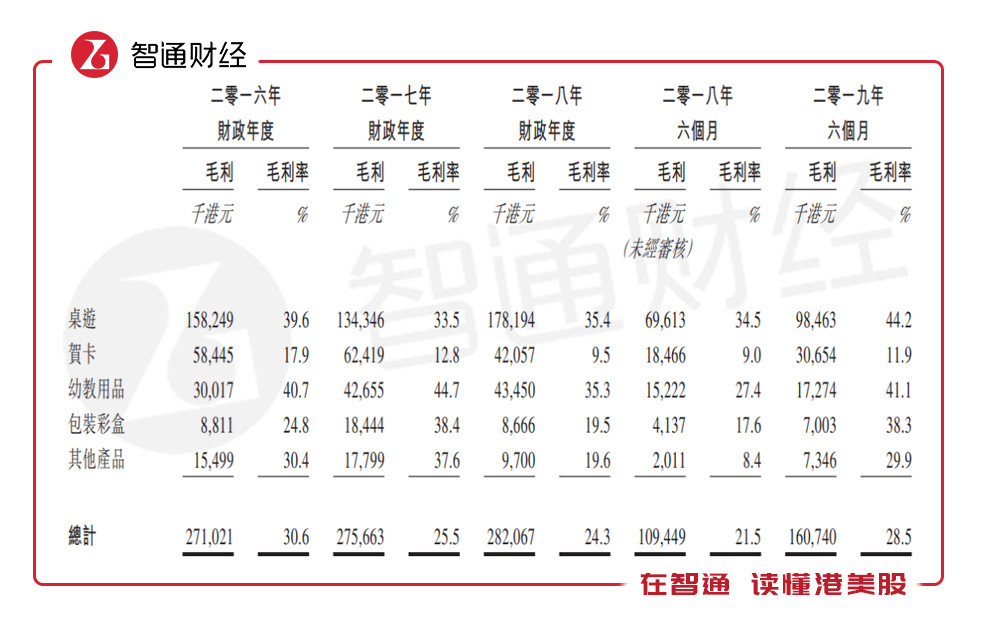

�����Ӳ�Ʒ�Ͽ�������ҵ���ϰ����ë���ʾ�ͬ���нϴ�ĸ��ƣ���2016-2018�꣬�����Ʒ�����½������ϣ����������ë�����½����ù�˾�����μ��̲�Ʒ��ë���ʽϸߣ��ϰ���ֱ�Ϊ44.2%��41.1%��ë������72%���ؿ���ë���ʽϵͣ��ϰ���Ϊ11.9%��

��������Ϊ�ù�˾�����Ʒë���������

����ֵ��ע����ǣ��ù�˾����Ӫ��վë���ʻ��Ƿdz��ߵģ����꿴������70%�������빱��С������ë������Ҳ��С���ϰ���ë������Ϊ20.62%��

�����ڷ������ϣ��ù�˾�ĺ��ķ�����ҪΪ���������۷��ã�������ú��٣��ϰ������������۷����ʷֱ�Ϊ8.36%��15.98%���������۷����ʽ�Ϊ�ȶ�����ҪΪOEM��ʽ��ȡ�ͻ����Һ��Ŀͻ��ȶ��������������������ӵ����ƣ�ͬ������1.5���ٷֵ㣬��2016��������4.94���ٷֵ㡣

�����ϰ��꣬�ù�˾�ľ�����Ϊ3.72%�������꿴���½����ƣ���2016���½���6.42���ٷֵ㡣�ù�˾�������Ⲣ�������������ʵͣ���Խ��Խ��Ǯ��

������˼��Ҫ�dz���ҵ�����г��������Լ�ŷ�������ϰ����������г������빱��Ϊ86.3%���ӵ����г����������ھ�ѡֽ��ӡˢƷ�Ľ��ڽ�����ĸ���������Ϊ3%���������Ρ��ؿ����̲�Ʒ�ֱ�Ϊ3.1%��-0.4%��5.1%����ŷ�˾�ѡֽ��ӡˢƷ�Ľ��ڽ�����ĸ���������0.8%���������Ρ��ؿ����̲�Ʒ�ֱ�Ϊ1.3%��-1%��1.5%��

�����ù�˾�ijɳ��ٶȽ���ҵ�ߣ�����ԭ�����������ļ������Ŀͻ��ȶ�����Ҳ���³ɳ��������⼸�����Ŀͻ���ʹ����������������Ӷ�����ӯ��������Ͷ���߿���һ����Ŀ��Ҫ����Ϊ����Ǯ����ĿҪô�߳ɳ���Ҫô����������˼Ŀǰ��ҵ����״��������û�ж�����������������ת�ƿ���Ҳ������������ۿۡ�

�������Ͽ��������εݱ�ȷʵ����ģ��ٴεݱ�ͨ����Ҳ���һЩ�����۹�Ͷ�ʷֻ�ͦ���أ������õijɽ����ܻ�Ծ�����������õĻ���ûɶ�ɽ�����Ҳû���������ⲿ�ֱ�Ļ��dz��࣬����˼���ʵأ���ʹ������Ѷ���������շ�������ʽ������ɽ������С�����Դ����ͨ�ƾ����� ��2ҳ ��һҳ [1] [2] ��������: ��˼ |