|

ЁЁЁЁ8дТ14ШебЖЃЌНќШеЃЌЩЯКЃШ§гбвНСЦЦїаЕЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“Ш§гбвНСЦ”ЃЉЕФПЦДДАхЩЯЪаЩъЧыЛёЩЯНЛЫљЪмРэЁЃДЫДЮПЦДДАхIPOЃЌШ§гбвНСЦМЦЛЎЗЂааВЛГЌЙ§5133.35ЭђЙЩЃЌФтФММЏзЪН№6вкдЊЃЌЭЖЯђЙЧПЦжВШыЮяРЉВњЯюФПЁЂЙЧПЦВњЦЗбаЗЂжааФНЈЩшЯюФПЁЂгЊЯњЭјТчНЈЩшЯюФПКЭВЙГфСїЖЏзЪН№ЃЌБЃМіЛњЙЙЪЧЖЋЗНЛЈЦьЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌШ§гбвНСЦГЩСЂгк2005Фъ4дТЃЌжїгЊвЕЮёЮЊвНгУЙЧПЦжВШыКФВФЕФбаЗЂЁЂЩњВњгыЯњЪлЁЃФПЧАЙЋЫОга3ЮЛЪЕМЪПижЦШЫЃЌЗжБ№ЪЧЖЪТГЄMichael Mingyan LiuЃЈСѕУїбвЃЉЁЂЖЪТЛсУиЪщDavid FanЃЈЗЖЯцСњЃЉКЭзмОРэаьХЉЃЌШ§ШЫКЯМЦГжЙЩБШР§41.03%ЁЃЦфжаЃЌСѕУїбвКЭЗЖЯцСњЗжБ№ЮЊЗЈЙњМАУРЙњЙњМЎЃЌЖјаьХЉдђгЕгаайбРРћгРОУОгСєШЈЃЌШ§ШЫ2018ФъФъаНЗжБ№ЮЊ117.01ЭђдЊЁЂ90ЭђдЊКЭ109.47ЭђдЊЁЃ

ЁЁЁЁЖдгкЭтМЎЪЕПиШЫЖдФтЩЯЪаЙЋЫОЕФгАЯьЃЌШ§гбвНСЦИцЫпжаЙњЭјВЦОМЧепЃЌ“Ш§ЮЛЪЕМЪПижЦШЫОљдкЙЋЫОШЮжАЖрФъЃЌМсЖЈПДКУЙЋЫОЮДРДЕФЗЂеЙЧАОАЃЌНЋбЯИёАДеежЄМрЛсЁЂНЛвзЫљЕФЯрЙиЗЈТЩЗЈЙцвЊЧѓТФааЙЩЗнЯоЪлГаХЕ”ЁЃ

ЁЁЁЁбаЗЂЗбгУТЪШ§ФъФкжшНЕ10ИіАйЗжЕу

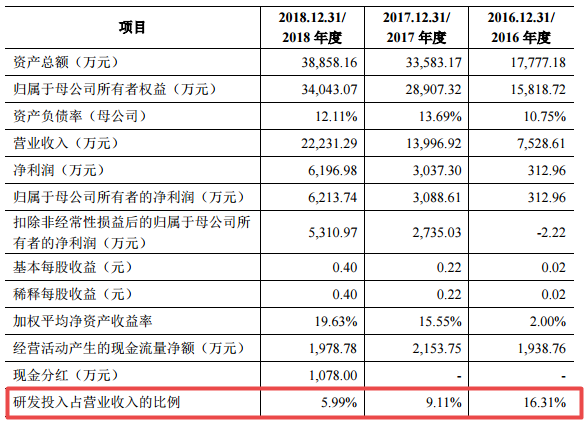

ЁЁЁЁзд2016ФъвдРДЃЌШ§гбвНСЦЕФвЕМЈПьЫйдіГЄЁЃеаЙЩЪщЯдЪОЃЌ2016-2018ФъЃЌШ§гбвНСЦгЊвЕЪеШыЗжБ№ЮЊ7528.61ЭђдЊЁЂ1.40вкдЊКЭ2.22вкдЊЃЌЭЌЦкОЛРћШѓЗжБ№ЮЊ312.96ЭђдЊЁЂ3037.30ЭђдЊКЭ6196.98ЭђдЊЃЌвдДЫЭЦЫуЃЌШ§гбвНСЦ2017ФъКЭ2018ФъЕФгЊЪедіГЄТЪЗжБ№ЮЊ85.92%КЭ58.83%ЃЌОЛРћШѓдіГЄТЪЗжБ№ЮЊ870.5%КЭ104.03%ЁЃ

Ъ§ОнРДдДЃКШ§гбвНСЦеаЙЩЪщ

ЁЁЁЁгывЕМЈЗБЖдіГЄВЛЭЌЕФЪЧЃЌШ§гбвНСЦЕФбаЗЂЗбгУдіЗљНЯЩйЃЌбаЗЂЗбгУТЪдђж№ФъЯТНЕЁЃБЈИцЦкФкЃЌШ§гбвНСЦЕФбаЗЂЭЖШыЗжБ№ЮЊ1228ЭђдЊЁЂ1276ЭђдЊКЭ1331ЭђдЊЃЌбаЗЂЗбгУеМгЊвЕЪеШыЕФБШжиЗжБ№ЮЊ16.31%ЁЂ9.11%КЭ5.99%ЃЌЖјЭЌаавЕПЩБШЩЯЪаЙЋЫООљжЕЮЊ7.21%ЁЂ7.57%КЭ6.94%ЁЃ

ЁЁЁЁДЫЭтЃЌеаЙЩЪщЯдЪОЃЌНижС2019Фъ5дТ31ШеЃЌШ§гбвНСЦвбОЛёЕУЪкШЈЕФЗЂУїзЈРћЮЊ26ЯюЁЂШ§РрвНСЦЦїаЕзЂВсжЄЪщЮЊ21ЯюЃЌЖјЭЌаавЕАЎПЕвНСЦЁЂПРћЬЉгЕгаЗЂУїзЈРћЗжБ№ЮЊ52ЯюЁЂ32ЯюЃЌЛёЕУШ§РрвНСЦЦїаЕзЂВсжЄЪщЗжБ№ЮЊ30ЯюЁЂ34ЯюЁЃ

ЁЁЁЁВЛЙ§ЃЌШ§гбвНСЦИцЫпжаЙњЭјВЦОМЧепЃЌ“ЙЋЫОвЛжБИпЖШжиЪгзджїбаЗЂДДаТФмСІЃЌЛ§МЋбаЗЂВМОжаТЙЄвеЁЂаТММЪѕЃЌБЃГжВњЦЗЕФИќаТЕќДњЃЌММЪѕбаЗЂЪЕСІдкЙЧПЦжВШыКФВФСьгђОггкЧАСаЁЃ”

ЁЁЁЁУЋРћТЪНќ90%ЧвБфЖЏЧїЪЦгыаавЕВЛвЛжТ

ЁЁЁЁдкШ§гбвНСЦвЕМЈПьЫйдіГЄЕФБГКѓЃЌЪЧЙЋЫОНЯИпЕФУЋРћТЪЁЃБЈИцЦкФкЃЌШ§гбвНСЦУЋРћТЪЗжБ№ЮЊ75.89%ЁЂ83.46%КЭ89.24%ЃЌЖјЭЌаавЕЩЯЪаЙЋЫОЕФУЋРћТЪОљжЕЗжБ№ЮЊ75.86%ЁЂ72.12%КЭ68.18%ЁЃПЩвдПДЕНЃЌдкаавЕУЋРћТЪж№ФъЯТЛЌЕФЧщПіЯТЃЌШ§гбвНСЦЕФУЋРћТЪГЪЩЯЩ§ЧїЪЦЃЌЧвИпгкаавЕОљжЕЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: Ш§гбвНСЦ |