|

��������8��14�գ�*ST�����Ѿ�����18�����������̼۵���1Ԫ��ֵ����δ�����������գ���ʹ������ͣ���ɼ�Ҳ�ز���1Ԫ���ϣ�����20�������չɼ۵���1Ԫ�ѳɰ��϶���������Ϊ�������е����ɡ�����һ��ʱ�䣬A���г�����3�ҹ�˾����ֵ���й涨���ٻ��Ѿ����У�*ST��ӥ��Ϊ�������еڶ��ɣ�λ�����С�

�������й�������һ�ɵ��������еڶ��������������䣿

������ӥũ�����Źɷ�����˾ʼ����1988�꣬2010��9��15��������֤ȯ�������ɹ��������У���ҵ����Ϊ“�й�������һ��”��ծ��Σ������ǰ��������ũҵ��ҵ�������ص���ͷ��ҵ����ӵ����ʳó�ס��������������ַ�����������ֳ�����ӹ��������������ն����ۡ�����ҵ���������ҵ����ϵ���ִ���������ҵ���ţ�������ޡ�

����2018����ծ��Σ������������*ST��ӥ�����������Ϊ“������һ��”��������ֳ��ʼ���䡣������ծ��ѹ���£�*ST��ӥ�Ĺɼ�һ�겻�����������ع涨��������ʮ�������գ�������˾��Ʊȫ��ͣ�ƵĽ����գ���ÿ�չ�Ʊ���̼۾����ڹ�Ʊ��ֵ����������Ȩ������ֹ��˾��Ʊ���н��ס�����*ST��ӥδ�ܱ��˾��Ʊ������ֵ���й涨��2019��7��5��-8��1�գ�*ST��ӥ���̼۸�������20�������վ����ڹ�Ʊ��ֵ����1Ԫ������˾��Ʊ����2019��8��2�գ����壩������ͣ�ƣ�������Թ�˾��Ʊͣ����15����������������Ʊ�Ƿ���ֹ���еľ�������ҹ�˾���й�������һ�ɵ������������еڶ��ɣ������������䣬��������겻�ѡ�

���������ܿܣ��Խ����Ӣ�ۣ�

�������й���ͳ�Ļ��У�ʤ��Ϊ������Ϊ�ܣ�Ȼ���������ʱ��г����Ƿ���Խ����Ӣ�ۣ����*ST��ӥʧ��ԭ�����г��ϸ��ֹ������������·�Ϊ�������棺

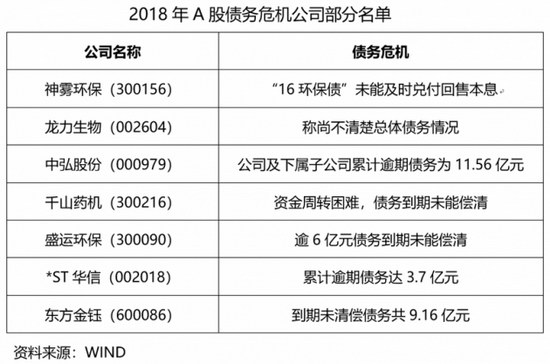

������һ���ʱ��г����Ʋ����ơ����ڽ��ܸˡ������µ��������ʽ�Թ��еIJ�����Ԥ������A�ɴ������С��ֵ��Ʊ���������Կݽߡ����б��ס�2018��A�����й�˾��30����̱���ծ��ΥԼ���⣬ծ��Σ����Ϊȥ�ܸ˱����²���A�ɹ�˾�Ĺ��ԣ�*ST��ӥֻ������һԱ���ѡ�

�����������˾�������������ٶȹ��졣2014�����������ֳӭ����ʷ�͵㣬����2006��Ŀ����¼����������������ԣ���ӥũ������������ӯ���»�����*ST��ӥ�����������������2011��-2014�꣬��˾Ӫ�շֱ�Ϊ13��Ԫ��15.8��Ԫ��18.7��Ԫ��17.6��Ԫ�����������й�˾�ɶ�������ֱ�Ϊ4.29��Ԫ��3.03��Ԫ��0.76��Ԫ��-1.89��Ԫ�����У�2014�깫˾������ͬ�ȴ���»���350.54������ʱ����������θϿ�Ťת�»����ƣ���*ST��ӥ���������������ţ��Ȿ����û�д�����Ϊ�ڲ�ҵ���������ʱ�������ɱ��Ƚϵͣ����ʱ�������ܹ��õͳɱ������г�ռ���ʣ���������֮���Ѹ�����ʲ������������ģʽ���ŵ��º��ڵ�һϵ��������֡���Ϊ������ҵ���нϴ�����ڲ�������ӥũ������Ҫ���㹻�ۺ���ʽ�ʵ����֧�������ʽ�ռ�ã�Ȼ������ӥũ����û�С�

�������������������������й�����ҵ���ԣ�����������һ�����ɺ��ӵķ��յ㣬������ɢ������������������ģ��ҵ��ǰ�ڶ����ܵ������������ֺ���������ҵ��������ֳ�Լ�����������Ⱦȫ����ɱ�����ԣ����ֵ������ܻ���ִ�����ҵ��ʧ����С����ֳ�����������2018����ַ�����������֮�����������г����ռ��ߣ���ӵ�����*ST��ӥծ��Σ��������

����������ʱ�������ڻ��ܸ������������

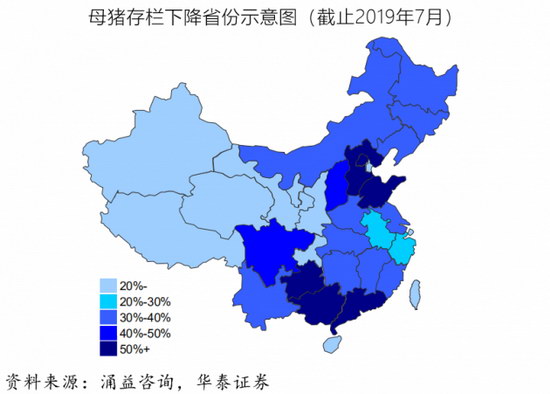

����������ҵ�������棬�ܷ�ĸ������ͬ�ȡ������½�����Զ���������ڣ����ݻ�̩֤ȯ�ݸ������˽�����������������ȥ�����ȳ���50%��2019��7��8-19�գ�ȫ��������ͬ���½�25.3%��

���������棬������Ҫ������Ӱ�죬���ڷ�����������Ⱦ�˵������Լ�����ϲʳ������ص㣬Ԥ��һ��ʱ��֮�����������ָ���

������ʱ������Զ��ԣ��ع���ʷ�ϵ������ڣ���������������ʱ������20���£���2014-2018����������������ʱ��26���¡���������������ͻ�����Ӱ�죬�����ʱ������Կ����������ڴ���͵������ѽ�15���£�Ԥ�ƴﵽ�����۸�ߵ�����8��10���¡�

�������ݻ�̩֤ȯԤ�⣬2020��4�������۸����ǵ�30Ԫ/��������һ�����ʵģ����������ڻ��кܳ�������������г���ģ�У���ͷ��ҵ���г�ռ���ʲ����ߣ���ģ����ֳ�������Ÿոտ�������ͷ���Ϲɷݵ��г��ݶ��3.21%����ԭ�ɷ�Ҳ����1.59%������Ƽ��ŵ�����λ�ã�ʣ�������200��ͷ��ģ����ϣ�������ɷݺ�*ST��ӥ����ˣ���������ģ�ϣ��������Ϲɷݡ���ԭ�ɷݺ�����Ƽ���ģ��ʱ���������⣬*ST��ӥ�ڹ�ģ��������˾��ͬ������һ����λ��

�������ݡ�2018���й�������ͷ20ǿ����*ST��ӥ����ֳ��ģ��������ҵ��7�������Ĺ�ģʵ������С�����*ST��ӥ2018�걨����˾�ѽ�����ɲ���Լ324��ͷ�����ڽ����еIJ���545��ͷ������˾δ������ֳ��ģ�����ﵽǧ��ͷ���ҡ���Ϊ��ҵ�ڵ�ٮٮ�ߣ�*ST��ӥ��Ȼ�ֽ��ܵ�ծ��Σ��Ӱ���������У�������Դ�������ҵ�磬���ֵܷ���ҵһ�������ػ�������������ϣ����

�������Ҿ��꣬�ع���ҵ��·���ڽ��£�

���������������ҹ�ũҵ��ʡ��*ST��ӥ��Ϊ����ʡ��һ�Ҵ���ũҵ��ҵ����ҵ���ţ��Ժ���ʡ����������Ҫ���壬�������ҵ����ǣ�����ر������α鲼���ϡ����ص���ʡ����ũ����ֳ�����кܴ�Ӱ�죬�������Եõ��������ʱ��г��Լ���ҵ�ʱ������Ŀ��ݡ�

�����ݴ�ǰý�屨����*ST��ӥ���ڻ����Ծȣ����ծת�ɷ����ܹ�˳���ƽ����ǽ��Խ��*ST��ӥ��ծ������������棬ͬʱ*ST��ӥ��2018�걨��Ҳ��ʾ����רע�������˾��ҵ������ˣ����������������ҵ�ڵĹ�ģ�ͼ������ƣ��ߺõ���·������������������ʹ���ղ����ʱ��г���˭����˵������һ�Һù�˾�أ�

������Դ���ƾ���

��������: |