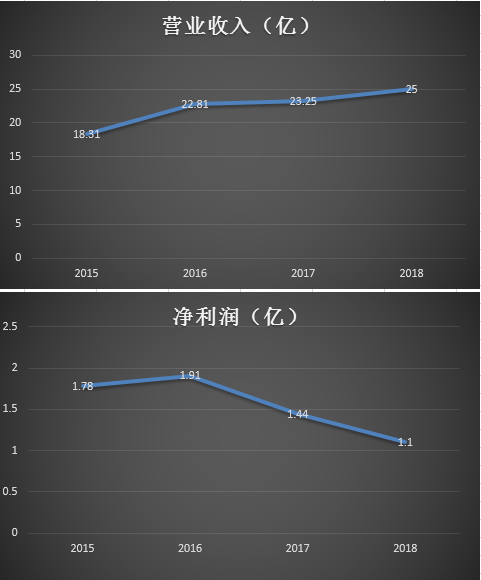

�������ڣ����չɷ���¶��2018���걨��ʵ��Ӫҵ����25��Ԫ��ͬ������7.52%��������1.1��Ԫ��ͬ���»�23.59%��

�������Ǽ�2017�꾻�����»�24.45%֮���ٴγ��ִ���»���ֵ��ע����ǣ�1.1��Ԫ�ľ������л�����3178.06��Ԫ����Ϣ���룬ռ����29%��

�������˲ƾ�ע������չɷ�Ŀǰ�����൱���ֹۣ�ռ��������ɵ��㾫ҵ��ë����Զ����ͬ��ҵ���й�˾��һ����ë����Ѹ���»�����һ��Ӧ���˿Ԥ��������ȴѸ���������ֽ���ȥ��Ҳ����ת����

�������չɷ�ҵ�������� �㾫ҵ��ë����Զ����ͬ��

�������걨�У����չɷݽ�ҵ���»�����Ϊԭ�����Ǽۣ�“2018 ��ԭ�����Ǽ����س���δ�����⣬��Ʒë�����»����ԣ�ʳƷ���Ͼ���ҵ���������Ҫ��Ӧ�̸ı�����ģʽ�����¹����г������Ӿ磬��Ʒë���½�”��ͬʱ��˾�µ����㾫ҵ�ֲ�Ʒ���ۣ�������ë�����½���

�������ϡ��㾫��ʳƷ������ҵ�ڹ��ڻ����ڳɳ��ڣ�������ҵ���ǿ�������ҵ����û�����Ե������ԡ���ͬ��ҵ������˾���ɱ�������������£����չɷݵı������˵��ġ�

������ʵ�ϣ����չɷݵ�ë�������ͬ��ҵ���й�˾��һֱ��ƫ�͵ġ�

�������������չɷݵ�ҵ��˾��Ӫҵ��Ϊ���ϡ��㾫��ʳƷ���ϵ��з�����������ۡ��㾫�����ϡ�ʳƷ���Ϸֱ�ռӪ�յ�21%��7.88%��70%��ʳƷ������Ӫ�������Դ��������ΪʳƷ����ë���ʽϵͣ�����9.44%������������ë�����㾫����ҵ��

����2018���㾫�����ϡ�ʳƷ����ë����ֱ�Ϊ2.12��Ԫ��4668.03��Ԫ��1.66��Ԫ��ռ�ȷֱ�Ϊ48%��11%��38%���㾫����ҵ��ϼ�ռë����59%���ӽ����ɡ�

����ռ�Ƚӽ����ɵ��㾫������ҵ��2018��ë���ʷֱ�Ϊ40.62%��23.75%���ۺ�ë����Ϊ36.01%��

�����۹����й�˾���������ۺ�ë���ʸߴ�63.7%��A�����й�˾����ɷ�ʳ���㾫ҵ��ë����64.28%����Զ�����չɷݡ���2015����¶���й����У����չɷݽ����뻪�����ʡ�����ɷݵ�ë���ʲ����Ϊ�����ҹ�˾�̲��㾫ռ�Ƚϸ����¡�

����������һ�ҹ�˾——�й��㾫�����ۺ�ë����Ҳ�ߴ�51.31%��2015�갮���㾫����ҵ��ë���ʿ�����ǰ�߲������µġ�

����ԭ��ë���ʾ�ƫ�͵İ��չɷ������������Ǿ�����ë���ʵij����»����㾫����ҵ��2015���ۺ�ë��Ϊ43.91%%����ȵ�ʱ�»��˽�18%��

�������˲�����ǣ���ԭ���ϳ����Ǽ۵�����£����չɷ�ȴ“�µ����֣��㾫ҵ��Ʒ����”������ë����Ѹ���»�����ô���ľ���ԭ����ʲô���걨�в�δ�������͡�

�����չɷ�2015����������Ӫ�պ;������������ƣ�

����Ӧ�ա�Ԥ�������������� �ֽ�������ת��

�������ͬʱ����˾�����������ָ��Ҳ����“��”����

�������ȿ�Ӧ���˿�ʹ�������չɷ�2018��ĩӦ���˿�4.41��Ԫ��ռ���ʲ�18.4%�����ٳ�37%����˾��2018���걨�н��ͳ�“����������ͻ����ڽϳ���������ĩӦ���˿������������”��

����Ȼ����ϸ�����Ļ���Ӧ���˿�Ĵ��������2016���Ѿ���ʼ�ˣ���2015�굽2018�꣬����Ӧ���˿����ٷֱ�Ϊ��1%��21.18%��30.08%��37.81%��

�����걨δ��¶Ƿ��ͻ��ľ��������ǰ����Ƿ�Ƿ�����ܼ�8147.88��Ԫ��ռ��Ӧ���˿��18%��

����ͬ����������Ļ��д���������������չɷݴ�����������ȶ�����2015�굽2017�꣬������ٷֱ�Ϊ9.68%��6.21%��-1.85%��Ȼ��2018��һ������21.63%���ﵽ3.88��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: ���չɷ�