�������߰���5��16�գ�����ʤ���ӹɷ�����˾�����¼��“ʤ”���������ϻᡣʤ���������ҵ�����У���������Ϊ�н�˾��ʤ�ƻ������¹�����������2500��ɣ���ļ���ʽ��ܶ�Ϊ12.06��Ԫ���ֱ�������Ƶ�˲���оƬ��ģ���з�����ҵ����Ŀ����Ƶ���ʷŴ���оƬ��ģ���з�����ҵ����Ŀ����Ƶ���غ�?LNA?������������ҵ����Ŀ������ IoT ����� Connectivity MCU �з�����ҵ����Ŀ���з����Ľ�����Ŀ��

����2014����2018��1-3�£�ʤʵ��Ӫҵ����ֱ�Ϊ4370.08��Ԫ��1.11��Ԫ��3.85��Ԫ��5.92��Ԫ��1.28��Ԫ��ʵ�ֹ�����ĸ��˾�ɶ��ľ�����ֱ�Ϊ-16.58��Ԫ��1125.22��Ԫ��8415.94��Ԫ��1.70��Ԫ��2414.81��Ԫ��ʵ�־�Ӫ������ֽ���������ֱ�Ϊ-69.21��Ԫ��940.74��Ԫ��9451.07��Ԫ��1.29��Ԫ��4384.12��Ԫ��

����ʤ2016��ȡ�2018��1-3�¾�Ӫ��������ֽ�����������ھ�����ˮƽ������֮�⣬�������ھ�Ӫ��������ֽ�����������ھ�����

�����й�˵������ʾ��ʤ2014����2016���2017��1-9�µ�δ��������ֱ�Ϊ-6977.89��Ԫ��-5935.59��Ԫ��2267.36��Ԫ��7492.52��Ԫ��

�������ʽ��ڱ�Ԯ��һλע����ʦ�۵�ƣ�һ������£����δ��������Ϊ���������м�δ���ַֺ���������ô֤�������ҵ����������ۻ������ڻ���Ϊ����������֮���ڴ�֮ǰ��ҹ�˾һֱ�����Ȿ���⡣

���������ƣ�ʤ2014��ľ�������-16.58��Ԫ����2015��ľ������Ѵ�1125.22��Ԫ��ʤ֮������Ť��Ϊӯ�벻�����ǵ��ӡ�

�����������ڣ����ǵ�����Ϊ��˾�ĵ�һ��ͻ���2015����2018��1-3�¹����˹�˾���������40.01%��76.23%��66.14%��59.39%��

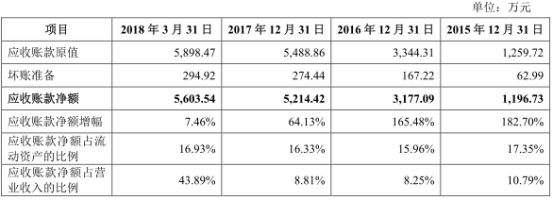

����2015����2018��3��31�գ�ʤӦ���˿��ֱ�Ϊ1196.73��Ԫ��3177.09��Ԫ��5214.42��Ԫ��5603.54��Ԫ��ռ�����ʲ��ı����ֱ�Ϊ17.35%��15.96%��16.33%��16.93%��ռӪҵ����ı����ֱ�Ϊ10.79%��8.25%��8.81%��43.89%��

����ʤ��һ��Ӧ���˿����Դ�ͻ����ǵ��ӡ�ʤ�����ǵ��ӵ�Ӧ���˿����ֱ�Ϊ906.97��Ԫ��2876.34��Ԫ��2239.05��Ԫ��2769.91��Ԫ��ռ����Ӧ���˿�ı����ֱ�Ϊ72.00%��86.01%��40.79%��46.96%��

����2015����2018��3��31�գ�ʤ�������ֱ�Ϊ2574.84��Ԫ��5850.05��Ԫ��8975.39��Ԫ��6581.72��Ԫ���ֱ�ռ���������ʲ���37.33%��29.39%��28.11%��19.88%��

����ʤ���һ���ǿ����Ʒ��ʤ����еĿ����Ʒ���ֱ�Ϊ1127.81��Ԫ��3234.15��Ԫ��5305.48��Ԫ��4010.99��Ԫ��ռ����ܶ�ı����ֱ�Ϊ42.07%��51.41%��52.75%��50.27%��

����2014����2018��3��31�գ�ʤë���ʷֱ�Ϊ64.27%��56.80%��62.11%��55.89%��53.68%��ʤë���ʾ�ͬ��ҵ�ɱ����й�˾֮�ף�����ͬ��ҵ�ɱ����й�˾ë����ƽ��ֵ���������ڣ�ͬ��ҵ�ɱ����й�˾ë����ƽ��ֵ�ֱ�Ϊ45.86%��45.15%��44.59%��42.62%��37.47%��

����ʤ��Ʒ��Ϊ��һ����Ʒ�۸���ϸ���������ڣ���Ƶ���غ���Ƶ�������Ŵ�������ռ��˾Ӫҵ����ı��طֱ�Ϊ72.58%��88.52%��97.09%��97.73%��

����2015����2018��1-3�£�ʤ��Ҫ��Ʒ��Ƶ����ƽ�����۷ֱ�Ϊ0.4089Ԫ/�š�0.4619Ԫ/�š�0.3372Ԫ/�ź�0.2841Ԫ/�ţ���Ƶ�������Ŵ�����ƽ�����۷ֱ�Ϊ0.2519Ԫ/�š�0.3474Ԫ/�š�0.2678Ԫ/�ź�0.2137Ԫ/�š�

����2015����2018��1-3�£�ʤ��ծ�ܶ�ֱ�Ϊ4893.55��Ԫ��6402.34��Ԫ��5291.95��Ԫ��4596.11��Ԫ���ʲ���ծ�ʷֱ�Ϊ67.18%��30.77%��14.58%��12.14%��

�����ݻ���ʱ�����棬ʤ�ڱ����ڲ����з�������ʧ�����˴ι�˾���׳�����12��Ԫ���з�ļͶ�ƻ����ܷ���Ԥ������Ϊδ��֪�������Թ�˾Ŀǰ�з���Ա56�˵��з��Ŷӣ�������ļ�ʾ���Ҫ10����ʱ�䡣

�������ù۲챨�ڱ����гƣ�ʤ���������е��з�֧��Զ����ͬҵ���������ڣ����з����÷ֱ�Ϊ1694.96��Ԫ��2575.63��Ԫ��5901.55��Ԫ��3471.97��Ԫ���ֱ�ռӪ��38.79%��23.2%��15.3%��7.23%�����й�˾��������2014����2016��Ӫ��Ϊ1.81��Ԫ��3.67��Ԫ��4.89��Ԫ�����������з��ѷֱ�Ϊ5110.26��Ԫ��8816.94��Ԫ��1.06��Ԫ��ռӪ�ձ���Ϊ27.6%��23.98%��21.78%��

�����ݻ�����������ʤ���ļ�����������̭��ʤ�ĺ��IJ�ƷΪSAW?�˲�����ͬʱ�ù�˾�������мƻ�ļͶ��Ŀ���й����ӿƼ����Ź�˾����ʮһ�о�����ģ���������������ҷ�Ҳ��������ʾ��“���BAW�ܹ���RF��Ƶǰ������ģ��ܺõ��ںϣ���ô�����SAW�IJ�������죬��Զ����BAWȡ��SAW�DZ�Ȼ��”

�����ݱ����̱�������Ϊ������Ӫ��ģ��ʤ�⽫���к��ļ���ʽ�Ͷ�뵽5����Ŀ�С�����ļͶ��Ŀ�ĺ����ԣ�֤������ڷ�������ж�ʤ������ѯ��֤�������ʤ�·��Ĵ�ҵ���״ι������й�Ʊ�����ļ���������У�Ҫ��˾����Ƶǰ��оƬ��Ʒ����������Լ���չ���ƣ���Ƶ���ء���Ƶ�������Ŵ���ռ�ն��ƶ��豸�ijɱ���ļ���ʽ�Ͷ����Ƶ�˲���оƬ��ģ���з�����ҵ����Ŀ��ԭ��ͺ���������˵����

�����ݵ�һ�ƾ�������ʤIPO��Ŀ��¶��Ա������ǰ��ì�ܡ����й���ķ�����ʾ��Ŀ������ʾ������2018��3��31�գ���˾����ԱΪ102�ˣ������з���Ա�ﵽ56�ˣ�ռ��54.90%�����й���“Ա���������˾�н�����”������¶��2017��ף�ʤ��ְ������Ϊ119�ˣ���2018��3�µ����ӵ�123�ˣ����2016���86�˵���������Ѹ�١�

��������һλͶ����ʿ����߱�ʾ��123�˺�102�������ϵIJ�𣬿��ܴ���һЩͳ�ƿھ���ͬ��������������н�����н�˾��˵������������¶�ϵij���Ͳ��Ͻ�����ȷ��Ҫ���ӡ�

�����й�������������ʤ֤ȯͶ�ʲ���ȥ�ɷú����������壬δ�յ�ʤ����Ļظ���

������Ƶǰ��оƬ������ҵ�ⴴҵ������ 3��ʵ����2��������

����ʤ��Ӫҵ��Ϊ��Ƶǰ��оƬ���о������������ۣ���Ҫ���г��ṩ��Ƶ���ء���Ƶ�������Ŵ�������Ƶǰ��оƬ��Ʒ�����ṩ?IP?��Ȩ��Ӧ���������ֻ����ƶ������նˡ�

���������й��飬���η���ǰ����־����ChenhuiFeng���볿�ͣ���?ZhuangTang����׳���ϼƿ��ƹ�˾48.24%�ı���Ȩ��Ϊ��˾��ʵ�ʿ����ˡ�

������־�����й��������������þ���Ȩ�����ι�˾���³����ܾ��������η���ǰ����־�����й�˾701.64��ɣ��ֹɱ���Ϊ9.36%��ͬʱ����־����Ϊ����Ͷ�ʵ�Ψһ��ͨ�ϻ��ˣ�ͨ������Ͷ�ʿ��ƹ�˾17.56%�ı���Ȩ����־���ϼƿ��ƹ�˾26.92%�ı���Ȩ��

����Chenhui Feng���볿�ͣ����������������ι�˾���¡����ܾ��������»����顣���η���ǰ��Chenhui Feng���볿�ͣ����й�˾?810.02��ɣ��ֹɱ���Ϊ10.80%��

����Zhuang Tang����׳�����������������ι�˾���¡����ܾ��������η���ǰ��Zhuang Tang����׳�����й�˾789.34��ɣ��ֹɱ���Ϊ10.52%��

����ʤ���������ҵ�����У������¹�����������2500��ɣ���ļ���ʽ��ܶ�Ϊ12.06��Ԫ�����У�4.66��Ԫ��������Ƶ�˲���оƬ��ģ���з�����ҵ����Ŀ��2.55��Ԫ��������Ƶ���ʷŴ���оƬ��ģ���з�����ҵ����Ŀ��1.69��Ԫ��������Ƶ���غ�?LNA?������������ҵ����Ŀ��1.76��Ԫ����������?IoT?�����?Connectivity?MCU?�з�����ҵ����Ŀ��1.39��Ԫ�������з����Ľ�����Ŀ��

����2014�����16.58��Ԫ ���꾭Ӫ��ֽ����뾻������

����2014����2018��1-3�£�ʤʵ��Ӫҵ����ֱ�Ϊ4370.08��Ԫ��1.11��Ԫ��3.85��Ԫ��5.92��Ԫ��1.28��Ԫ��ʵ�ֹ�����ĸ��˾�ɶ��ľ�����ֱ�Ϊ-16.58��Ԫ��1125.22��Ԫ��8415.94��Ԫ��1.70��Ԫ��2414.81��Ԫ��

�����������ڣ�ʤʵ�־�Ӫ������ֽ���������ֱ�Ϊ-69.21��Ԫ��940.74��Ԫ��9451.07��Ԫ��1.29��Ԫ��4384.12��Ԫ��

����ʤ2016��ȡ�2018��1-3�¾�Ӫ��������ֽ�����������ھ�����ˮƽ������֮�⣬�������ھ�Ӫ��������ֽ�����������ھ�����

����ʤ��ʾ��2014��ȣ���˾��Ӫ��������ֽ���������Ϊ-69.21��Ԫ��ͬ�ھ�����Ϊ-16.58��Ԫ�����ߵIJ���Ϊ-52.63��Ԫ����Ҫԭ����ҵ���ģ�������¹�˾����������ӡ�

����2015��ȣ���˾��Ӫ��������ֽ���������Ϊ940.74��Ԫ��ͬ�ھ�����Ϊ1125.22��Ԫ�����ߵIJ���Ϊ-184.48��Ԫ����Ҫԭ����ҵ���ģ�����������´�����ӡ�

����2017��ȣ���˾��Ӫ��������ֽ���������Ϊ1.29��Ԫ��ͬ�ھ�����Ϊ1.69��Ԫ�����ߵIJ���Ϊ-4087.76��Ԫ����Ҫԭ����ҵ���ģ�����������´����Ӧ���˿����ӡ�

����һֱ�����Ȿ���� �������ǵ���ҵ������

�����ݹ��ʽ��ڱ�������һ������£����ټ����걨IPO����ҵ����ijһ�꾻����Ϊ���������������ʤ2014��ľ�������-16.58��Ԫ����2015��ľ������Ѵ�1125.22��Ԫ�������������ǡ�

������ô��ʤ�������������Ť��Ϊӯ�ģ�

����ʤ��ʾ�����Ź�˾��ģЧӦ�����֣��Է��õĹܿ��������ϼ�ǿ����˾ӯ������������ߡ�

�������߷��֣�ʤ֮������Ť��Ϊӯ�벻�����ǵ��ӡ�

�����й�˵������ʾ��ʤ2014����2016���2017��1-9�µ�ǰ���ͻ��У���ͻ��䶯�ϴ���һ��ͻ�ʼ��Ϊ���ǵ��Ӽ��������˾�����Ǵ�������������ֱ�Ϊ1365.51��Ԫ��4438.28��Ԫ��2.94��Ԫ��3.27��Ԫ���ֱ�ռ����Ӫҵ�����31.25%��40.01%��76.23%��68.01%������2016���2017��1-9��ʤ�����ǵ��Ӽ��������˾�����������ѳ����ɡ�

�����ɴ˿�֪�����ǵ��Ӽ��������˾��ν��ʤҵ�������ĵ�һ��“����”��

�����й�˵������ʾ��ʤ2014����2016���2017��1-9�µ�δ��������ֱ�Ϊ-6977.89��Ԫ��-5935.59��Ԫ��2267.36��Ԫ��7492.52��Ԫ��

����һλע����ʦ����߱�ʾ��һ������£����δ��������Ϊ���������м�δ���ַֺ���������ô֤�������ҵ����������ۻ������ڻ���Ϊ����������֮���ڴ�֮ǰ��ҹ�˾һֱ�����Ȿ���⡣

����Ӧ���˿��������� ��һ��Ӧ���˿����Դ�ͻ����ǵ���

����2015����2018��3��31�գ�ʤӦ���˿��ֱ�Ϊ1196.73��Ԫ��3177.09��Ԫ��5214.42��Ԫ��5603.54��Ԫ��ռ�����ʲ��ı����ֱ�Ϊ17.35%��15.96%��16.33%��16.93%��ռӪҵ����ı����ֱ�Ϊ10.79%��8.25%��8.81%��43.89%��

�����������ڣ�ʤӦ���˿���ת�ʷֱ�Ϊ13.69��17.61��14.10��2.36��

����ʤ�ƣ��������ڣ�Ӧ���˿��������Ҫ�����ڹ�˾ҵ���ģ����������Ӧ���˿�����Ӫҵ������Ӧ������

����������������ĩ��ʤǰ���Ӧ���˿�ͻ���Ӧ���˿�ԭֵ�ϼƷֱ�Ϊ1235.27��Ԫ��3336.52��Ԫ��5245.41��Ԫ��5564.11��Ԫ��ռ��˾Ӧ���˿�ԭֵ�ı����ֱ�Ϊ98.06%��99.77%��95.57%��94.33%��

�������У�ʤ�����ǵ��ӵ�Ӧ���˿����ֱ�Ϊ906.97��Ԫ��2876.34��Ԫ��2239.05��Ԫ��2769.91��Ԫ��ռ����Ӧ���˿�ı����ֱ�Ϊ72.00%��86.01%��40.79%��46.96%��

�������⣬�������ڣ���˾Ϊ������չѶͨ����Ҫ�ṩIP��Ȩ��չѶͨ�ŵ�Ӧ���˿�ԭֵռ��˾Ӧ���˿�ԭֵ�ı����ֱ�Ϊ12.78%��9.80%��1.86%��1.75%�����Ź�˾�����ͻ����������۽�����ӡ�IP��Ȩ����ռ�ȼ��٣��������½����ơ�

����2018��һ����ĩ���6582��Ԫ һ���ǿ����Ʒ?

����2015����2018��3��31�գ�ʤ�������ֱ�Ϊ2574.84��Ԫ��5850.05��Ԫ��8975.39��Ԫ��6581.72��Ԫ���ֱ�ռ���������ʲ���37.33%��29.39%��28.11%��19.88%��

�����������ڣ�ʤ�����ת�ʷֱ�Ϊ2.78��3.47��3.52��0.76��

�������У�ʤ����еĿ����Ʒ���ֱ�Ϊ1127.81��Ԫ��3234.15��Ԫ��5305.48��Ԫ��4010.99��Ԫ��ռ����ܶ�ı����ֱ�Ϊ42.07%��51.41%��52.75%��50.27%��

�����������ڣ�ʤ�Դ��������������ֱ�Ϊ106.25��Ԫ��440.84��Ԫ��1082.61��Ԫ��1396.58��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: ʤ