“因为公司目前想要的是以极快的速度进行规模扩张,并专注于技术提升、外卖快递和巨额补贴折扣,所以公司目前仍将以不断增加的亏损为代价。”瑞幸首席营销官杨飞于1月3日在北京透露了目前瑞幸发展的现状和目标。

在中国,大家对于互联网公司通过前期的疯狂烧钱和大幅补贴吸引流量并最终套现的模式早已耳熟能详。

目前处于风口浪尖又极有可能在香港上市的瑞幸咖啡,是否真的能如它自己宣传一样拥有与传统咖啡巨头星巴克在中国一较高下的能力呢?

互联网公司VS咖啡店

要了解这个信息,可以从两家的管理团队(或者创始人)背景看到一些有趣的对比:瑞幸咖啡注册于香港,瑞幸咖啡的创始人是曾经的神州优车"运营一姐",COO(首席运营官)钱治亚,巧合的是瑞幸首轮融资背后的团队也是来自于神州优车,这不禁让我们想到从租车市场到专车市场的“烧钱大战”,能在出行共享的战火中生存下来想必功力不浅,在这样的团队带领下瑞幸咖啡的管理团队可能不是最懂咖啡文化的团队,但一定很清楚在中国如何通过互联网套现。

作为对比,星巴克公司的发家之路简直就是另外一种画风:一个在意大利被意式浪漫征服的美国人回国创办了一家混合美国血统和意式风格的咖啡店,并赋予了这个咖啡店全新的社交意义,然后在当地的金主爸爸的帮助下开始了全球扩张,并最终改变了全世界的咖啡消费模式。

从以上管理团队或创始人故事的对比中不难发现,对比因意式浪漫而诞生的星巴克,瑞幸并不是一家真正意义上的咖啡店,它似乎更适合被称为互联网初创公司。有了以上的区分,开篇所提出的问题就有了继续探讨下去的可能,既然瑞幸不是一家咖啡店,那么它能通过互联网经济模式打败传统的咖啡巨头星巴克吗?

企业文化的对决

为了“干掉”星巴克,瑞幸一上来就发了三连击:首先通过APP利用互联网大数据技术全面收集用户信息,为后续精准营销做准备;然后APP作为连招的结合点快速实现裂变拉新;最后打出分享红包、邀请注册、获得免费咖啡这套具有社交属性的组合拳,轻松拿下整个关系网。

目前用户只能通过APP进行下单,这进一步增强了用户粘性和依赖度。这套组合拳在最大程度上提高了咖啡性价比和客户便利性,一下解决了优质咖啡“太贵、购买不方便”两大消费痛点。瑞幸非常了解中国上班族的需求,它通过一个简单的APP下单,然后风雨无阻随叫随到的外卖小哥就直接将优质咖啡送到客户手中(根据瑞幸咖啡公布数据显示,平均外卖送达时间约16分钟),此时咖啡入口的温度恰当好处。

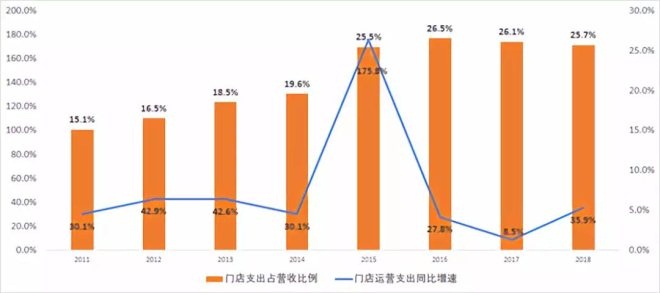

这恰恰与星巴克“让朋友们相聚在特定地点并一起畅享咖啡”的文化截然相反。另外,瑞幸咖啡简约的店面风格与星巴克店面所努力营造的“星咖啡”文化大相径庭,瑞幸的门店经营策略更像驻点驿站,通过全自动咖啡机以最节约时间的方式来满足门店周边客户的外卖订单。虽然去年星巴克也高调宣布与饿了么联手推出咖啡快递外卖业务刷了一波存在感,但雷声大雨点小,鉴于星巴克一直以来努力打造“第三空间”的文化属性,很明显,更了解中国苦逼上班族的瑞幸咖啡在门店维护运营以及人力成本节约方面要完胜星巴克。

星巴克亚太地区门店经营支出情况

瑞幸的咖啡市场抢滩登陆

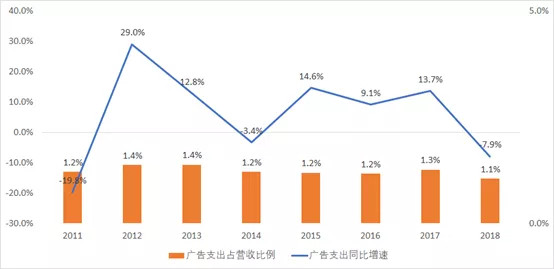

根据CTR 媒介智讯发布的《2018年前三季度中国广告市场回顾》,报告显示作为新零售咖啡的典型代表,瑞幸在今年前三季度主要选择电视、电梯电视、电梯海报和影院视频作为宣传渠道,其中瑞幸在电梯电视媒体的广告花费占到其投放总体的73%。电梯广告是一种基于位置的目标性极强(例如写字楼电梯)且非常有效的传播方式:强制观看+重复播放。

另外,CTR媒介智讯表示2018年前三季度的电梯电视、电梯海报、影院视频媒体同比涨幅均超过20%,电梯广告是增长最快的广告渠道之一。瑞幸通过前期的大量电梯广告投放吸引了大批写字楼周边地区的潜在客户的关注。作为对比,星巴克在广告支出占营收比例常年稳定在1%左右。我们可以看到咖啡巨头星巴克每年在广告营销策略方面的投入几乎可以忽略不计。

星巴克广告支出概况

作为互联网公司的瑞幸通过线上APP与线下电梯广告相结合的方式来吸引大量写字楼周边的客户,而这种方式可以类比其他互联网公司的打法,例如美团从初期阶段的快餐外卖业务到后期美团出行业务的拓展。一旦互联网公司手中握有充足的用户数据资源,就可以无限放大自身的数据优势,未来套现又能有多难呢?

盈利模式大PK

现在继续往深层挖掘一下,来看看两家公司盈利情况。截至2018年12月,瑞幸共销售8500万杯咖啡,预计销售额为7.63亿元,平均一杯售价为8.9元,差不多是标价的三分之一。而更早的时候,折扣力度更大,平均售价还要再低一些。根据2018年7月瑞幸宣布A轮融资时对外公布的数据显示,当时的销售量为1800多万杯,销售额为5917万元,平均一杯的售价仅在3.3元左右。

根据最新披露的星巴克公司2018年第四季财报地区同店营收指标,中国地区的顾客交易量虽然下滑2%,但价格上升所带来的营收增速为3%,两者相抵,星巴克在中国地区的同店营收增速为1%。这组有趣的相抵数据表明,星巴克的价格上涨更多是来源于两个方面:“星咖啡”文化的品牌溢价以及不断提升的门店运营成本(第四季度同比上升49.5%)。

很明显,即使顾客交易量下滑价格上涨,用户依旧认可星巴克的“星文化“,仅凭这点星巴克就可以使品牌溢价达到最大化(在最新的福布斯品牌价值排行榜中,星巴克以162亿美元的品牌价值位列全球第34位,接近公司目前总市值的20%)。而反观瑞幸,目前通过大幅补贴来吸引客户的这种营销方式并不是在真正制造和兜售咖啡文化,而是以一种“亏本赚吆喝”的姿态坚定不移地走在互联网规模效应的道路上。

星巴克品牌价值

上半场总结

通过前几轮的对比,我们对瑞幸咖啡这个“非常规咖啡店”有了更深刻的认识,它代表着新经济模式的崛起并尝试着与传统巨头星巴克在咖啡领域一较高下,但通过之前的对比大家也了解到实际上他们并不在同一条赛道上进行较量。从接下来的几个方面来判断他们是否在同一条赛道,一起来看看瑞幸咖啡能否在另一条赛道上实现“弯道超车”?

产品供应与定价策略

下半场,首先来看看对阵双方在产品供应方面和定价策略的区别,或许能从中得到些启示。根据瑞幸咖啡App中所提供的菜单,瑞幸的产品价格大致分布在21-27元之间不等;星巴克所提供的菜单里,主要饮品(咖啡、茶、冷饮等)的价格区间分布在27-40元之间不等;市面上例如7-11、全家、喜事多等便利店提供的咖啡热饮价格区间在7-15元左右。

共2页 [1] [2] 下一页

瑞幸成星巴克劲敌?前者顾客一边吃包子一边喝咖啡

瑞幸强势扩张,咖啡行业的“战争” 才刚刚打响

国内咖啡市场混战时代,瑞幸咖啡何以“快人一步”?

再传上市的背后:瑞幸咖啡之“幸”与“忧”

星巴克遇劲敌瑞幸咖啡 市场表现疲软或步苹果后尘?

搜索更多: 瑞幸